SRI-FISCALIDAD - Centro de Estudios Fiscales

SRI-FISCALIDAD - Centro de Estudios Fiscales

SRI-FISCALIDAD - Centro de Estudios Fiscales

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

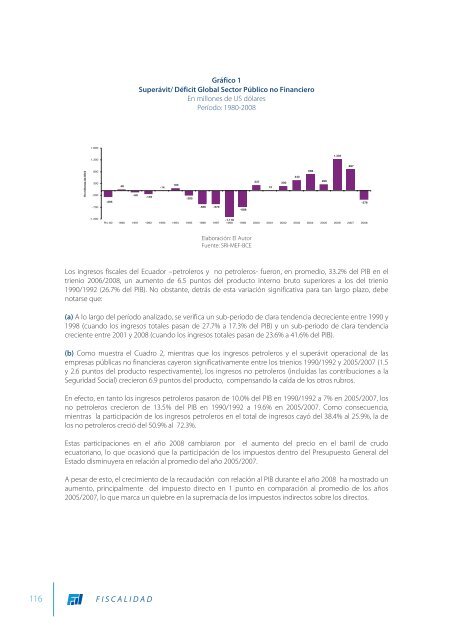

Gráfico 1<br />

Superávit/ Déficit Global Sector Público no Financiero<br />

En millones <strong>de</strong> US dólares<br />

Período: 1980-2008<br />

1.800<br />

1.300<br />

1.335<br />

897<br />

En millones <strong>de</strong> US $<br />

800<br />

300<br />

-200<br />

-265<br />

48<br />

-69<br />

-149<br />

-14<br />

100<br />

-205<br />

237<br />

13<br />

200<br />

443<br />

698<br />

266<br />

-378<br />

-700<br />

-566 -570<br />

-688<br />

-1.200<br />

-1.118<br />

Pro 80 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008<br />

Elaboración: El Autor<br />

Fuente: <strong>SRI</strong>-MEF-BCE<br />

Los ingresos fiscales <strong>de</strong>l Ecuador –petroleros y no petroleros- fueron, en promedio, 33.2% <strong>de</strong>l PIB en el<br />

trienio 2006/2008, un aumento <strong>de</strong> 6.5 puntos <strong>de</strong>l producto interno bruto superiores a los <strong>de</strong>l trienio<br />

1990/1992 (26.7% <strong>de</strong>l PIB). No obstante, <strong>de</strong>trás <strong>de</strong> esta variación significativa para tan largo plazo, <strong>de</strong>be<br />

notarse que:<br />

(a) A lo largo <strong>de</strong>l período analizado, se verifica un sub-período <strong>de</strong> clara ten<strong>de</strong>ncia <strong>de</strong>creciente entre 1990 y<br />

1998 (cuando los ingresos totales pasan <strong>de</strong> 27.7% a 17.3% <strong>de</strong>l PIB) y un sub-período <strong>de</strong> clara ten<strong>de</strong>ncia<br />

creciente entre 2001 y 2008 (cuando los ingresos totales pasan <strong>de</strong> 23.6% a 41.6% <strong>de</strong>l PIB).<br />

(b) Como muestra el Cuadro 2, mientras que los ingresos petroleros y el superávit operacional <strong>de</strong> las<br />

empresas públicas no financieras cayeron significativamente entre los trienios 1990/1992 y 2005/2007 (1.5<br />

y 2.6 puntos <strong>de</strong>l producto respectivamente), los ingresos no petroleros (incluidas las contribuciones a la<br />

Seguridad Social) crecieron 6.9 puntos <strong>de</strong>l producto, compensando la caída <strong>de</strong> los otros rubros.<br />

En efecto, en tanto los ingresos petroleros pasaron <strong>de</strong> 10.0% <strong>de</strong>l PIB en 1990/1992 a 7% en 2005/2007, los<br />

no petroleros crecieron <strong>de</strong> 13.5% <strong>de</strong>l PIB en 1990/1992 a 19.6% en 2005/2007. Como consecuencia,<br />

mientras la participación <strong>de</strong> los ingresos petroleros en el total <strong>de</strong> ingresos cayó <strong>de</strong>l 38.4% al 25.9%, la <strong>de</strong><br />

los no petroleros creció <strong>de</strong>l 50.9% al 72.3%.<br />

Estas participaciones en el año 2008 cambiaron por el aumento <strong>de</strong>l precio en el barril <strong>de</strong> crudo<br />

ecuatoriano, lo que ocasionó que la participación <strong>de</strong> los impuestos <strong>de</strong>ntro <strong>de</strong>l Presupuesto General <strong>de</strong>l<br />

Estado disminuyera en relación al promedio <strong>de</strong>l año 2005/2007.<br />

A pesar <strong>de</strong> esto, el crecimiento <strong>de</strong> la recaudación con relación al PIB durante el año 2008 ha mostrado un<br />

aumento, principalmente <strong>de</strong>l impuesto directo en 1 punto en comparación al promedio <strong>de</strong> los años<br />

2005/2007, lo que marca un quiebre en la supremacía <strong>de</strong> los impuestos indirectos sobre los directos.<br />

116 <strong>FISCALIDAD</strong>