SRI-FISCALIDAD - Centro de Estudios Fiscales

SRI-FISCALIDAD - Centro de Estudios Fiscales

SRI-FISCALIDAD - Centro de Estudios Fiscales

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

técnicamente inferior a uno que grave la renta empresarial a la tasa <strong>de</strong> 25% y exonere la distribución <strong>de</strong><br />

utilida<strong>de</strong>s, pues en realidad la carga tributaria en ambos casos es la misma.<br />

Doble imposición 2: Por otro lado, algunos autores <strong>de</strong>fien<strong>de</strong>n la i<strong>de</strong>a <strong>de</strong> que las empresas <strong>de</strong>ben pagar<br />

un impuesto in<strong>de</strong>pendiente (<strong>de</strong>l que pagan sus propietarios, los accionistas) dados los beneficios legales<br />

<strong>de</strong> todo tipo que las empresas reciben <strong>de</strong>l Estado.<br />

Doble imposición 3: El impuesto sobre la renta personal enfrenta dificulta<strong>de</strong>s prácticas para gravar las<br />

ganancias <strong>de</strong> capital generadas por la reinversión <strong>de</strong> los beneficios no distribuidos por las empresas. Por<br />

eso, incluso quienes apoyan el argumento <strong>de</strong> la doble imposición, ven conveniente la existencia <strong>de</strong> un<br />

impuesto sobre la renta <strong>de</strong> socieda<strong>de</strong>s.<br />

5.2.3. Por equidad y Redistribución<br />

Quienes perciben utilida<strong>de</strong>s y divi<strong>de</strong>ndos en Ecuador, como en toda América Latina, son los estratos <strong>de</strong><br />

mayores ingresos. Por tanto, gravarlos introducirá mayor progresividad y capacidad redistributiva al<br />

sistema tributario.<br />

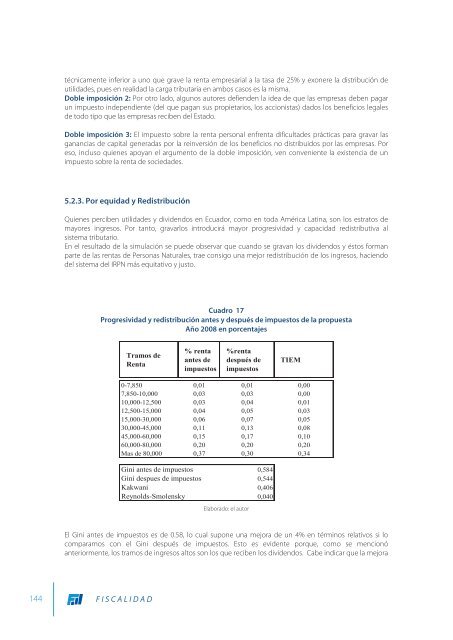

En el resultado <strong>de</strong> la simulación se pue<strong>de</strong> observar que cuando se gravan los divi<strong>de</strong>ndos y éstos forman<br />

parte <strong>de</strong> las rentas <strong>de</strong> Personas Naturales, trae consigo una mejor redistribución <strong>de</strong> los ingresos, haciendo<br />

<strong>de</strong>l sistema <strong>de</strong>l IRPN más equitativo y justo.<br />

Cuadro 17<br />

Progresividad y redistribución antes y <strong>de</strong>spués <strong>de</strong> impuestos <strong>de</strong> la propuesta<br />

Año 2008 en porcentajes<br />

Tramos <strong>de</strong><br />

Renta<br />

% renta<br />

antes <strong>de</strong><br />

impuestos<br />

%renta<br />

<strong>de</strong>spués <strong>de</strong><br />

impuestos<br />

TIEM<br />

0-7,850 0,01 0,01 0,00<br />

7,850-10,000 0,03 0,03 0,00<br />

10,000-12,500 0,03 0,04 0,01<br />

12,500-15,000 0,04 0,05 0,03<br />

15,000-30,000 0,06 0,07 0,05<br />

30,000-45,000 0,11 0,13 0,08<br />

45,000-60,000 0,15 0,17 0,10<br />

60,000-80,000 0,20 0,20 0,20<br />

Mas <strong>de</strong> 80,000 0,37 0,30 0,34<br />

Gini antes <strong>de</strong> impuestos 0,584<br />

Gini <strong>de</strong>spues <strong>de</strong> impuestos 0,544<br />

Kakwani 0,406<br />

Reynolds-Smolensky 0,040<br />

Elaborado: el autor<br />

El Gini antes <strong>de</strong> impuestos es <strong>de</strong> 0.58, lo cual supone una mejora <strong>de</strong> un 4% en términos relativos si lo<br />

comparamos con el Gini <strong>de</strong>spués <strong>de</strong> impuestos. Esto es evi<strong>de</strong>nte porque, como se mencionó<br />

anteriormente, los tramos <strong>de</strong> ingresos altos son los que reciben los divi<strong>de</strong>ndos. Cabe indicar que la mejora<br />

144 <strong>FISCALIDAD</strong>