SRI-FISCALIDAD - Centro de Estudios Fiscales

SRI-FISCALIDAD - Centro de Estudios Fiscales

SRI-FISCALIDAD - Centro de Estudios Fiscales

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

que para eso existe un precio que hay que pagar que son los tributos. Como mencionamos en el capítulo<br />

3 la capacitación es una <strong>de</strong> las puntas <strong>de</strong> lanzas en la cuales se apuntala la nueva estrategia <strong>de</strong>l <strong>SRI</strong>.<br />

5.1.2. Los difíciles <strong>de</strong> gravar (hard to tax): la importancia <strong>de</strong> la economía informal<br />

El ingreso mixto estimado por el Sistema <strong>de</strong> Cuentas Nacionales (SCN) refleja la utilidad <strong>de</strong> los negocios <strong>de</strong><br />

hogares (unincoporated enterprises), mientras que el exce<strong>de</strong>nte <strong>de</strong> explotación refleja la utilidad obtenida<br />

por las empresas (corporates). Es amplia la literatura que muestra que, en los países sub<strong>de</strong>sarrollados, un<br />

alto porcentaje <strong>de</strong> los negocios <strong>de</strong> hogares funcionan en la informalidad y resultan, por tanto, más difíciles<br />

<strong>de</strong> controlar para la Administración Tributaria. Por eso, es importante tener en cuenta que en Ecuador el<br />

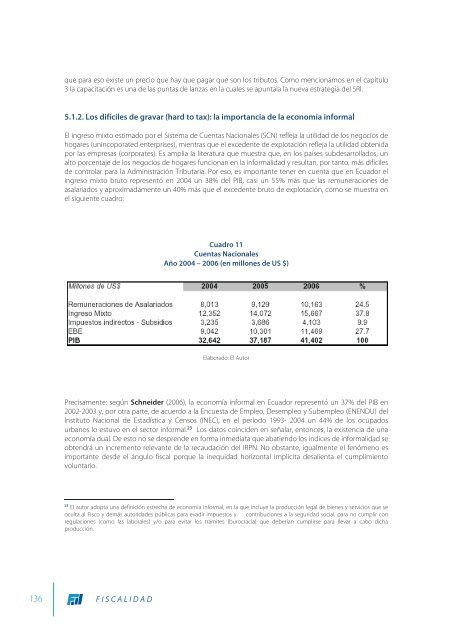

ingreso mixto bruto representó en 2004 un 38% <strong>de</strong>l PIB, casi un 55% más que las remuneraciones <strong>de</strong><br />

asalariados y aproximadamente un 40% más que el exce<strong>de</strong>nte bruto <strong>de</strong> explotación, como se muestra en<br />

el siguiente cuadro:<br />

Cuadro 11<br />

Cuentas Nacionales<br />

Año 2004 – 2006 (en millones <strong>de</strong> US $)<br />

Elaborado: El Autor<br />

Precisamente: según Schnei<strong>de</strong>r (2006), la economía informal en Ecuador representó un 37% <strong>de</strong>l PIB en<br />

2002-2003 y, por otra parte, <strong>de</strong> acuerdo a la Encuesta <strong>de</strong> Empleo, Desempleo y Subempleo (ENENDU) <strong>de</strong>l<br />

Instituto Nacional <strong>de</strong> Estadística y Censos (INEC), en el período 1993- 2004 un 44% <strong>de</strong> los ocupados<br />

urbanos lo estuvo en el sector informal. 23 Los datos coinci<strong>de</strong>n en señalar, entonces, la existencia <strong>de</strong> una<br />

economía dual. De esto no se <strong>de</strong>spren<strong>de</strong> en forma inmediata que abatiendo los índices <strong>de</strong> informalidad se<br />

obtendrá un incremento relevante <strong>de</strong> la recaudación <strong>de</strong>l IRPN. No obstante, igualmente el fenómeno es<br />

importante <strong>de</strong>s<strong>de</strong> el ángulo fiscal porque la inequidad horizontal implícita <strong>de</strong>salienta el cumplimiento<br />

voluntario.<br />

23 El autor adopta una <strong>de</strong>finición estrecha <strong>de</strong> economía informal, en la que incluye la producción legal <strong>de</strong> bienes y servicios que se<br />

oculta al Fisco y <strong>de</strong>más autorida<strong>de</strong>s públicas para evadir impuestos y contribuciones a la seguridad social, para no cumplir con<br />

regulaciones (como las laborales) y/o para evitar los trámites (burocracia) que <strong>de</strong>berían cumplirse para llevar a cabo dicha<br />

producción.<br />

136 <strong>FISCALIDAD</strong>