SRI-FISCALIDAD - Centro de Estudios Fiscales

SRI-FISCALIDAD - Centro de Estudios Fiscales

SRI-FISCALIDAD - Centro de Estudios Fiscales

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ii) 30% <strong>de</strong>l impuesto a la renta total correspon<strong>de</strong> a las empresas petroleras. Debe tenerse en cuenta que<br />

Petroecuador, la petrolera estatal, no paga Impuesto a la Renta. Por su parte, las multinacionales petroleras<br />

que tienen firmados contratos <strong>de</strong> prestación <strong>de</strong> servicios <strong>de</strong>ben pagar un 44.4% sobre las utilida<strong>de</strong>s<br />

distribuidas y un 25% sobre las reinvertidas. El resto, las que tienen firmados acuerdos <strong>de</strong> participación,<br />

están sujetas al régimen general.<br />

iii) Casi dos terceras partes <strong>de</strong>l Impuesto a la Renta personal correspon<strong>de</strong> a las rentas <strong>de</strong>l trabajo en<br />

relación <strong>de</strong> <strong>de</strong>pen<strong>de</strong>ncia.<br />

iv) Entre 2006 y 2008, el Impuesto a la renta ha crecido 0.4% <strong>de</strong>l PIB, lo que se explica por el crecimiento <strong>de</strong><br />

la renta empresarial (<strong>de</strong> 2.4% a 2.9% <strong>de</strong>l PIB) dado que el impuesto a la renta personal ha permanecido<br />

estancado (en torno a 0.65% <strong>de</strong>l PIB).<br />

v) De igual modo, las empresas petroleras son responsables <strong>de</strong> un 40% <strong>de</strong>l crecimiento <strong>de</strong>l impuesto entre<br />

2006 y 2008 y las no petroleras <strong>de</strong>l 60% restante.<br />

vi) Si se amplía la <strong>de</strong>finición <strong>de</strong> ingresos petroleros, incluyendo el impuesto a la renta pagado por las<br />

empresas <strong>de</strong>l sector y el resultado operacional <strong>de</strong> las empresas públicas Petroecuador y FLOPEC, el<br />

promedio <strong>de</strong> dichos ingresos petroleros “ampliados” fue <strong>de</strong> 7.5% <strong>de</strong>l PIB en 2003 - 2006, casi un 30% <strong>de</strong> los<br />

ingresos totales <strong>de</strong>l sector público no financiero.<br />

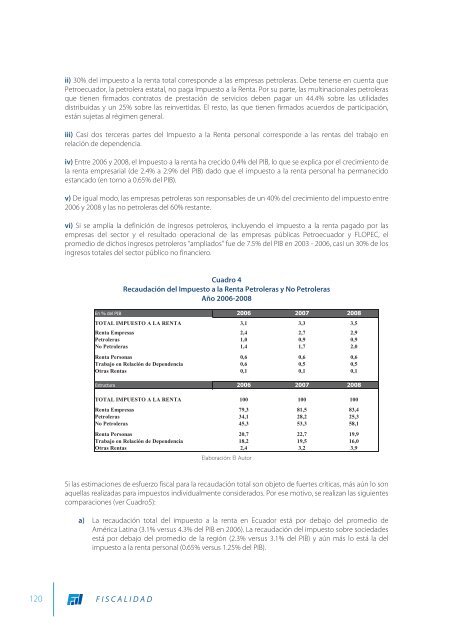

Cuadro 4<br />

Recaudación <strong>de</strong>l Impuesto a la Renta Petroleras y No Petroleras<br />

Año 2006-2008<br />

En % <strong>de</strong>l PIB 2006 2007 2008<br />

TOTAL IMPUESTO A LA RENTA 3,1 3,3 3,5<br />

Renta Empresas 2,4 2,7 2,9<br />

Petroleras 1,0 0,9 0,9<br />

No Petroleras 1,4 1,7 2,0<br />

Renta Personas 0,6 0,6 0,6<br />

Trabajo en Relación <strong>de</strong> Depen<strong>de</strong>ncia 0,6 0,5 0,5<br />

Otras Rentas 0,1 0,1 0,1<br />

Estructura 2006 2007 2008<br />

TOTAL IMPUESTO A LA RENTA 100 100 100<br />

Renta Empresas 79,3 81,5 83,4<br />

Petroleras 34,1 28,2 25,3<br />

No Petroleras 45,3 53,3 58,1<br />

Renta Personas 20,7 22,7 19,9<br />

Trabajo en Relación <strong>de</strong> Depen<strong>de</strong>ncia 18,2 19,5 16,0<br />

Otras Rentas 2,4 3,2 3,9<br />

Elaboración: El Autor<br />

Si las estimaciones <strong>de</strong> esfuerzo fiscal para la recaudación total son objeto <strong>de</strong> fuertes críticas, más aún lo son<br />

aquellas realizadas para impuestos individualmente consi<strong>de</strong>rados. Por ese motivo, se realizan las siguientes<br />

comparaciones (ver Cuadro5):<br />

a) La recaudación total <strong>de</strong>l impuesto a la renta en Ecuador está por <strong>de</strong>bajo <strong>de</strong>l promedio <strong>de</strong><br />

América Latina (3.1% versus 4.3% <strong>de</strong>l PIB en 2006). La recaudación <strong>de</strong>l impuesto sobre socieda<strong>de</strong>s<br />

está por <strong>de</strong>bajo <strong>de</strong>l promedio <strong>de</strong> la región (2.3% versus 3.1% <strong>de</strong>l PIB) y aún más lo está la <strong>de</strong>l<br />

impuesto a la renta personal (0.65% versus 1.25% <strong>de</strong>l PIB).<br />

120 <strong>FISCALIDAD</strong>