RIQUEZA BAJO LLAVE - IMEF

RIQUEZA BAJO LLAVE - IMEF

RIQUEZA BAJO LLAVE - IMEF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

A<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Las pruebas<br />

de estrés son<br />

herramientas<br />

para evaluar<br />

la resistencia<br />

del sistema<br />

financiero a<br />

perturbaciones.<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

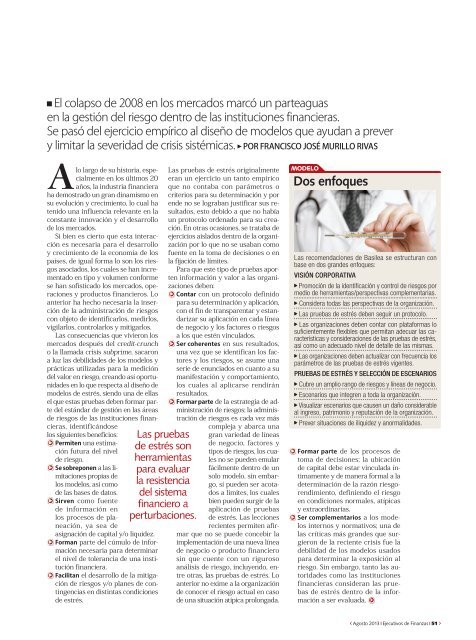

MODELO<br />

Dos enfoques<br />

Las recomendaciones de Basilea se estructuran con<br />

base en dos grandes enfoques:<br />

VISIÓN CORPORATIVA<br />

Promoción de la identificación y control de riesgos por<br />

medio de herramientas/perspectivas complementarias.<br />

Considera todas las perspectivas de la organización.<br />

Las pruebas de estrés deben seguir un protocolo.<br />

Las organizaciones deben contar con plataformas lo<br />

suficientemente flexibles que permitan adecuar las características<br />

y consideraciones de las pruebas de estrés,<br />

así como un adecuado nivel de detalle de las mismas.<br />

Las organizaciones deben actualizar con frecuencia los<br />

parámetros de las pruebas de estrés vigentes.<br />

PRUEBAS DE ESTRÉS Y SELECCIÓN DE ESCENARIOS<br />

Cubre un amplio rango de riesgos y líneas de negocio.<br />

Escenarios que integren a toda la organización.<br />

Visualizar escenarios que causen un daño considerable<br />

al ingreso, patrimonio y reputación de la organización.<br />

Prever situaciones de iliquidez y anormalidades.<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Agosto 2013 Ejecutivos de Finanzas 51