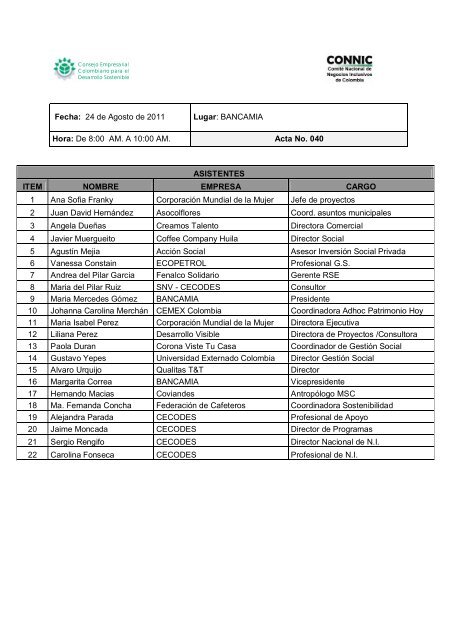

ASISTENTES ITEM NOMBRE EMPRESA CARGO 1 Ana ... - Cecodes

ASISTENTES ITEM NOMBRE EMPRESA CARGO 1 Ana ... - Cecodes

ASISTENTES ITEM NOMBRE EMPRESA CARGO 1 Ana ... - Cecodes

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Consejo Empresarial<br />

Colombiano para el<br />

Desarrollo Sostenible<br />

Fecha: 24 de Agosto de 2011<br />

Lugar: BANCAMIA<br />

Hora: De 8:00 AM. A 10:00 AM. Acta No. 040<br />

<strong>ASISTENTES</strong><br />

<strong>ITEM</strong> <strong>NOMBRE</strong> <strong>EMPRESA</strong> <strong>CARGO</strong><br />

1 <strong>Ana</strong> Sofia Franky Corporación Mundial de la Mujer Jefe de proyectos<br />

2 Juan David Hernández Asocolflores Coord. asuntos municipales<br />

3 Angela Dueñas Creamos Talento Directora Comercial<br />

4 Javier Muergueito Coffee Company Huila Director Social<br />

5 Agustín Mejia Acción Social Asesor Inversión Social Privada<br />

6 Vanessa Constain ECOPETROL Profesional G.S.<br />

7 Andrea del Pilar Garcia Fenalco Solidario Gerente RSE<br />

8 Maria del Pilar Ruiz SNV - CECODES Consultor<br />

9 Maria Mercedes Gómez BANCAMIA Presidente<br />

10 Johanna Carolina Merchán CEMEX Colombia Coordinadora Adhoc Patrimonio Hoy<br />

11 Maria Isabel Perez Corporación Mundial de la Mujer Directora Ejecutiva<br />

12 Liliana Perez Desarrollo Visible Directora de Proyectos /Consultora<br />

13 Paola Duran Corona Viste Tu Casa Coordinador de Gestión Social<br />

14 Gustavo Yepes Universidad Externado Colombia Director Gestión Social<br />

15 Alvaro Urquijo Qualitas T&T Director<br />

16 Margarita Correa BANCAMIA Vicepresidente<br />

17 Hernando Macias Coviandes Antropólogo MSC<br />

18 Ma. Fernanda Concha Federación de Cafeteros Coordinadora Sostenibilidad<br />

19 Alejandra Parada CECODES Profesional de Apoyo<br />

20 Jaime Moncada CECODES Director de Programas<br />

21 Sergio Rengifo CECODES Director Nacional de N.I.<br />

22 Carolina Fonseca CECODES Profesional de N.I.

Consejo Empresarial<br />

Colombiano para el<br />

Desarrollo Sostenible<br />

ORDEN DEL DÍA<br />

1. Bienvenida y lectura del orden del día<br />

2. Aprobación del Acta Anterior<br />

3. Presentación del modelo de BANCAMIA<br />

4. Cierre reunión<br />

DESARROLLO<br />

1. Bienvenida y lectura del orden del día<br />

El Director Nacional de Negocios Inclusivos, Sergio Rengifo de CECODES dio la bienvenida al<br />

grupo del CONNIC y a sus invitados. Se hizo un breve resumen de la última reunión que se<br />

llevo a cabo en TERPEL, donde se presentó el modelo de gestión social, sus metas y logros.<br />

A continuación se hizo una ronda de presentación entre los asistentes para seguir con la<br />

agenda del día.<br />

1. Aprobación del Acta Anterior<br />

El acta de la última reunión fue enviada días atrás por correo electrónico a los miembros del<br />

comité para su respectiva lectura, y aprobación.<br />

3. Presentación del modelo de Gestión Social BANCAMIA<br />

Maria Mercedes Gómez, Presidente de BANCAMIA, dio la bienvenida a los asistentes del<br />

comité y comenzó su presentación mostrando el video institucional de BANCAMIA. Acto<br />

seguido cantamos el himno de la institución después que Maria Mercedes nos explicara que<br />

como regla de la institución el himno de BANCAMIA se canta en toda reunión que cuente<br />

con más de 5 personas.<br />

Presentación<br />

Cifras de Colombia<br />

Pobreza – 45% de la población total<br />

Pobreza extrema – 16% de la población total

Consejo Empresarial<br />

Colombiano para el<br />

Desarrollo Sostenible<br />

Cifras sobre Necesidades Básicas Insatisfechas, Desplazamiento Forzado Interno y<br />

Victimas del Invierno.<br />

La historia de BANCAMIA<br />

La Corporación Mundial de la Mujer, Medellín nace en 1985 y en 1989 en Bogotá nace<br />

la Corporación Mundial de la Mujer – Colombia. Después de 20 años de desempeñarse<br />

dentro de las microfinanzas las dos corporaciones evalúan la posibilidad de expansión para<br />

brindar mayores oportunidades a sus clientes de donde nace una alianza con Fundación<br />

Microfinanzas BBVA. Después de un proceso de debida diligencia se creó BANCAMIA<br />

(51% participación accionaría por parte de Microfinazas BBVA y 49% dividida en partes<br />

iguales de CMM Bogota CMM y Medellín). BANCAMIA es el primer banco con servicios<br />

exclusivamente para el sector de microempresas y reportan ante la Superintendencia<br />

Financiera de Colombia.<br />

Entidades de FMBBVA<br />

1. Corporación Puerto Rico<br />

2. BANCAMIA Colombia<br />

3. Caja Nuestra Gente –Peru<br />

4. Financiera Confianza – Peru<br />

5. Servicios Microfinancieros – Argentina<br />

6. Microserfin - Panama<br />

7. Acuerdo en Desarrollo – Centro America<br />

*Por medio de la alianza entre CMM y FMBBVA se incorporan dos mundos. La CMM cuenta<br />

con el conocimiento y la cercanía a la comunidad y la FMBBVA cuenta con solvencia y<br />

capacidad de acceso a fondos económicos para crear economías de escala.<br />

Misión y Visión<br />

El objetivo principal de BANCAMIA es facilitar el desarrollo productivo de los clientes en la base<br />

de la pirámide económica, a través de la provisión de productos y servicios financieros a su<br />

medida. Por medio de estos productos financieros buscan mejorar la calidad de vida de las<br />

personas de bajos ingresos.<br />

BANCAMIA cuenta con 4 principios corporativos:<br />

1. Ética y Responsabilidad Social – Fundamentos en principios éticos y de responsabilidad<br />

social<br />

2. Orientación Social – BANCAMIA es una organización con fines sociales dedicada a mejorar<br />

las condiciones de vida de las poblaciones mas vulnerables. Eso requiere que los<br />

colaboradores tengas vocación social.<br />

3. Generación de Riqueza – La organización identifica que los excedentes económicos son<br />

necesarios para tener impactos sociales. Orientan sus actividades dentro de sanos parámetros<br />

económicos.<br />

4. Pasión y Excelencia - Pasión por servir a los demás y por el trabajo en equipo.<br />

Se hizo énfasis en la importancia de la vocación/pasión social como denominador común entre<br />

los colaboradores de BANCAMIA. Los colaboradores identifican a la comunidad de bajos

Consejo Empresarial<br />

Colombiano para el<br />

Desarrollo Sostenible<br />

ingresos como personas emprendedoras cuyas habilidades se pueden potencializar mediante<br />

los micro créditos.<br />

Operaciones<br />

<br />

<br />

<br />

<br />

<br />

BANCAMIA cuenta con 127 oficinas a nivel nacional<br />

La presidente menciona la importancia de identificar los microcreditos como un producto<br />

financiero que va más allá de ser un “préstamo pequeñito”. Resalta la importancia de<br />

tener una tecnología de punta para sus operaciones y de la capacidad operacional para<br />

llegar a toda la población de bajos ingresos, rural y urbana.<br />

Todos los clientes de BANCAMIA tienen su microempresa<br />

BANCAMIA tiene un 2.8% de mora<br />

Se resalta la diferencia entre “Bancarización” e “Inclusión Financiera”.<br />

Bancarización no necesariamente lleva a la población de bajos recursos a la Inclusión<br />

Económica. La Bancarización y los créditos deben ser a la medida de la persona ya que<br />

se tiene que tener en cuenta la capacidad de endeudamiento y contar con personas<br />

capacitadas para hacer visitas a las residencias y lugares de trabajo para realizar las<br />

evaluaciones in-situ.<br />

400,284 Clientes - 57.8% - Solo Crédito<br />

- 32.81% - Crédito + Ahorro<br />

- 2.59% - Crédito + Ahorro + CDT<br />

<br />

<br />

Se otorgan 1,134 créditos por día.<br />

Se otorgan 142 créditos cada hora.<br />

Modelo de atención y Propuesta de Valor<br />

Inclusión<br />

Financiera<br />

Formación<br />

(Crédito, Ahorro,<br />

Capacidad Financiero)<br />

Consolidación<br />

Expansión<br />

PORTAFOLIO DE PRODUCTOS (Colocación)<br />

<br />

<br />

<br />

<br />

<br />

Microcreditos<br />

Rural<br />

Pequeña Empresa<br />

CDTs y Cuentas de Ahorro<br />

Microseguros<br />

Captación – nuevo<br />

<br />

<br />

CDTs<br />

Cuentas de Ahorro<br />

Requisitos para otorgar crédito

Consejo Empresarial<br />

Colombiano para el<br />

Desarrollo Sostenible<br />

1. No estar reportado ante Datacredito<br />

2. Cedula<br />

3. Negocio en funcionamiento minimo 3 meses.<br />

Atributos de los servicios de BANCAMIA<br />

Cercanía<br />

Agilidad<br />

Simplicidad<br />

Calidez<br />

Composición de Cartera<br />

80% - Banca Urbana<br />

19% - Banca Rural<br />

1% - Pequeña Empresa<br />

**La cartera Rural es la que mejor cartera tiene.<br />

Perfil de clientes (Corte Julio 2011)<br />

Agropecuario;<br />

10%<br />

Hombres; 39%<br />

Productos;<br />

15%<br />

Mujeres; 61%<br />

Servicios; 22%<br />

Comercio; 53%<br />

*Participación de mercado Enero 2011 - 25%<br />

*Participación de mercado Mayo 2011 - 27%<br />

Principios de la tecnología Microcrediticia<br />

-Banca Personal<br />

-Créditos acorde a capacidad de pago<br />

-Visitas y levantamiento de información<br />

-Validación y verificación in-situ<br />

-Decisiones de crédito las toma el comité de crédito<br />

-Carteras zonificadas

Consejo Empresarial<br />

Colombiano para el<br />

Desarrollo Sostenible<br />

Retos a Futuro<br />

-Posicionamiento de Bancasocial<br />

-Rentabilidad Social y Financiera<br />

-Penetración masiva en el campo<br />

-Crecimiento exponencial en numero de clientes (1,000,000 para el 2012)<br />

-Trabajar en la productividad y competitividad<br />

Preguntas y comentarios de los Asistentes:<br />

Agustín Mejia – Acción Social<br />

La empresa privada busca personas de la comunidad de bajos ingresos para<br />

incorporarlos a su cadena de valor ya sea como proveedores o como consumidores<br />

para el desarrollo de un Negocio Inclusivo. ¿Tiene BANCAMIA algún convenio con la<br />

empresa privada para unir esfuerzos en este tema?<br />

Rta: BANCAMIA entiende la importancia del sector privado en la superación de la pobreza<br />

en el país y por lo tanto recientemente asignó un Gerente de Convenios Privados y Asuntos<br />

de Gobernancia, precisamente para tener avances en este tema.<br />

Comentarios:<br />

<br />

Maria Isabel Perez – Corporación Banco Mundial de la Mujer<br />

BANCAMIA es un Negocio Inclusivo en si ya que provee la oportunidad a las personas de<br />

bajos ingresos de acceder a un crédito y la posibilidad de mejorar su calidad de vida.<br />

<br />

Maria Mercedes Gómez – BANCAMIA<br />

En este momento BANCAMIA esta desarrollando un proyecto con la Corporación Mundial<br />

de la Mujer llamado “Remesas Productivas” que pretende identificar a las familias que<br />

reciben remesas y incentivar el uso de este dinero para emprendimientos. Un estudio sobre<br />

las remesas muestra que el 80% se gasta en bienes de consumo. La idea es incentivar el<br />

buen uso del dinero.<br />

<br />

Vanesa Constain – ECOPETROL<br />

¿La asesoría que proveen a sus clientes es técnica o solo financiera?<br />

Rta: En general la asesoría que se brinda a los clientes de BANCAMIA es financiera. En el<br />

caso rural algunos colaboradores son especializados en temas rurales. En el futuro BANCAMIA<br />

planea complementar con acompañamiento técnico.<br />

<br />

Maria del Pilar Ruiz - SNV

Consejo Empresarial<br />

Colombiano para el<br />

Desarrollo Sostenible<br />

¿Los costos administrativos de BANCAMIA son muy altos? ¿Es por esta razon que<br />

decidieron convertirse en Banco?<br />

Rta: Por la naturaleza del negocio de microcreditos los costos administrativos y operacionales<br />

siempre van a ser más altos. Los costos operacionales son muy altos ya que se requiere<br />

profesionales para hacer las visitas de valoración las cuales toman bastante tiempo. Sin<br />

embargo se apalanca un poco con la captación ya que las cuentas de ahorros no tienen costo.<br />

Mediante la masificación, diversificación de productos y el cruce interno de retorno se logra una<br />

buena eficiencia financiera para BANCAMIA.<br />

Agustín Mejia – Acción Social<br />

¿BANCAMIA consideraría bajar la tasa del cliente si tuviera una garantía como contrato<br />

con una empresa?<br />

Rta: Claro que si. Si el cliente cuenta con una garantía la tasa bajaría. Por la naturaleza de<br />

nuestros clientes, la falta de garantía se ve reflejada en la tasa, sin embargo si el cliente tiene<br />

una garantía como un contrato con una empresa el riesgo disminuye y esto se le transfiere al<br />

cliente mediante la baja de la tasa.<br />

6. Cierre reunión<br />

Agotado el orden del día se dio por finalizada la reunión a las 10:30A.M.<br />

Fecha Próximo Comité el miércoles 26 de octubre de 2011. El lugar esta por confirmar.