h) InventariosEl valor de los inventarios se presenta a su costo de adquisición, sin exceder su valor de realización, y se determina por el método de costos promedios. Elcosto de ventas se reconoce aplicando el mismo método. Hasta el 31 de diciembre de 2007, los inventarios y el costo de ventas se presentaban a su costode adquisición actualizados a su valor de reposición, sin exceder su valor de realización.i) Propiedades y equipoLas propiedades y equipo se registran al costo de adquisición, y, hasta el 31 de diciembre de 2007, se actualizaron mediante factores INCP como se indicaen el párrafo d) anterior. La depreciación se calcula sobre el valor reexpresado de dichos bienes hasta esa fecha y sobre el costo de adquisición por lasadiciones posteriores, para lo cual se aplica el método de línea recta, con base a la vida útil económica remanente de los mismos.El Grupo periódicamente evalúa el valor en libros de los activos tangibles e intangibles de larga duración, incluyendo el crédito mercantil, para establecersi factores como la ocurrencia de eventos adversos significativos, cambios en el ambiente del negocio y/o cambios en las expectativas en los resultados deoperación de cada subsidiaria, indican que el valor en libros de dichos activos pudiera no ser recuperado. En ese caso, la pérdida por deterioro se determinapor el exceso del valor en libros de los activos de larga duración sobre su valor de recuperación. La pérdida por deterioro se registra en resultados en elperiodo de la estimación, a menos que los indicios mencionados sean de naturaleza temporal. La norma contable permite la reversión del reconocimientodel deterioro, bajo ciertas circunstancias. Las propiedades y equipo disponibles para la venta se registran al menor entre el valor en libros y su valorrazonable, menos los costos asociados con la venta.Al cierre de 2007 y 2008, la administración del Grupo determinó que no existían indicios de deterioro que afectaran significativamente el valor en librosde las propiedades y equipo. Consecuentemente, el valor razonable de dichos bienes era equivalente o mayor a su valor en libros a esas fechas.j) Activos intangibles y crédito mercantilLos activos intangibles se registran al costo de adquisición. Hasta el 31 de diciembre de 2007, se actualizaron junto con el crédito mercantil con factores INCP.Los activos intangibles son activos no monetarios identificables, sin sustancia física que representan costos incurridos o derechos o privilegios adquiridos,los cuales generarán beneficios económicos controlados por el Grupo. Los costos de desarrollo se capitalizan como activos intangibles y las erogaciones enetapas pre<strong>operativa</strong>s relacionadas con la investigación se cargan a resultados cuando se incurren. Los activos intangibles con vida útil económica definidase refieren a licencias relacionadas con la plataforma tecnológica con la que opera el Grupo.Los activos intangibles adquiridos en una combinación de negocios inicialmente se registran al valor razonable de cada activo intangible identificable, sin excederde la contraprestación pagada. El activo intangible que no puede ser valuado confiablemente a su valor razonable o no es identificable se incluye en el créditomercantil. El excedente del valor razonable sobre la contraprestación pagada es una ganga que: (i) reduce el valor de los activos del negocio adquirido hastaagotarlos. Dicho ajuste se reconoce en la Compañía adquirente; y (ii) el remanente se reconoce como una ganancia no ordinaria al momento de la adquisición.Los activos intangibles con vida útil económica definida se amortizan sobre su valor reexpresado al 31 de diciembre de 2007, y sobre el costo de adquisiciónpor las adiciones posteriores aplicando el método de línea recta, con base a su vida útil económica remanente. Los activos intangibles con vida útileconómica indefinida, incluyendo el crédito mercantil, se sujetan a una periódica valuación de deterioro (ver párrafo i) anterior). Al cierre de 2007 y 2008,la prueba de valuación sobre el valor en libros del crédito mercantil no generó ningún efecto de deterioro que debiera registrarse a esas fechas.Como se explica en la Nota 1 e) anterior, <strong>Casa</strong> <strong>Saba</strong> Brasil estaba en proceso de recabar la suficiente información para identificar los activos netos delnegocio adquirido y efectuar su valuación a valor razonable a la fecha de la compra, junto con la respectiva prueba de deterioro.k) Inversiones en acciones de asociadaEstas inversiones se registran inicialmente al costo de adquisición. Posteriormente, se valúan aplicando el método de participación en el capital contablede la asociada a partir de la fecha en que ésta se adquiere y/o incorpora hasta la fecha de su venta y/o al cierre del último periodo reportado. Para eseefecto, se utilizan los estados financieros auditados de la asociada, formulados conforme a NIF. Consecuentemente, la Compañía registra en los resultadosdel año la parte proporcional de las utilidades o pérdidas que reporta la asociada y, en el capital contable, las variaciones en las demás cuentas del capitalcontable. Las transacciones significativas intercompañías se eliminan, de conformidad con NIF.l) Provisiones, activos y pasivos contingentes y compromisosEl Grupo reconoce los pasivos de las obligaciones presentes en las que la transferencia de activos o la prestación de servicios futuros son ineludibles ysurgen como consecuencia de transacciones o eventos pasados. Las provisiones se reconocen cuando las obligaciones presentes, legales o asumidas, sonineludibles y requieren el desembolso de recursos económicos o cuando dichas obligaciones son razonablemente estimadas.Las obligaciones o pérdidas relacionadas con contingencias se evalúan periódicamente y se registran cuando es probable que requieran el desembolsode recursos económicos y existan elementos razonables para su cuantificación. Si no existen estos elementos, la contingencia se revela en las notas a losestados financieros. Los ingresos, utilidades o activos contingentes sólo se reconocen cuando su realización es prácticamente cierta.34 Grupo <strong>Casa</strong> <strong>Saba</strong> Informe Anual 2008

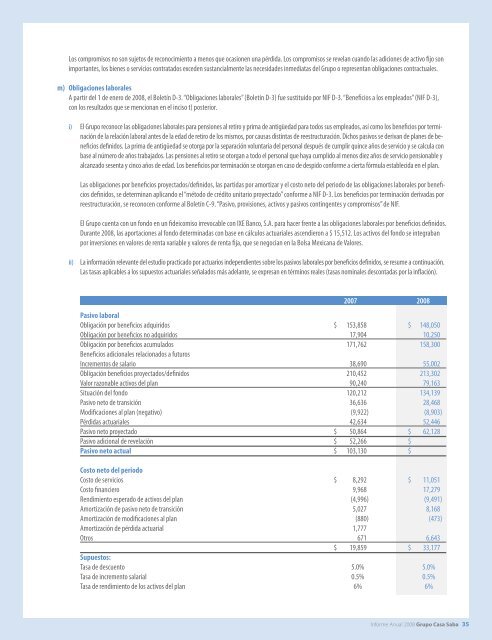

Los compromisos no son sujetos de reconocimiento a menos que ocasionen una pérdida. Los compromisos se revelan cuando las adiciones de activo fijo sonimportantes, los bienes o servicios contratados exceden sustancialmente las necesidades inmediatas del Grupo o representan obligaciones contractuales.m) Obligaciones laboralesA partir del 1 de enero de 2008, el Boletín D-3. “Obligaciones laborales” (Boletín D-3) fue sustituido por NIF D-3. “Beneficios a los empleados” (NIF D-3),con los resultados que se mencionan en el inciso t) posterior.i) El Grupo reconoce las obligaciones laborales para pensiones al retiro y prima de antigüedad para todos sus empleados, así como los beneficios por terminaciónde la relación laboral antes de la edad de retiro de los mismos, por causas distintas de reestructuración. Dichos pasivos se derivan de planes de beneficiosdefinidos. La prima de antigüedad se otorga por la separación voluntaria del personal después de cumplir quince años de servicio y se calcula conbase al número de años trabajados. Las pensiones al retiro se otorgan a todo el personal que haya cumplido al menos diez años de servicio pensionable yalcanzado sesenta y cinco años de edad. Los beneficios por terminación se otorgan en caso de despido conforme a cierta fórmula establecida en el plan.Las obligaciones por beneficios proyectados/definidos, las partidas por amortizar y el costo neto del periodo de las obligaciones laborales por beneficiosdefinidos, se determinan aplicando el “método de crédito unitario proyectado” conforme a NIF D-3. Los beneficios por terminación derivadas porreestructuración, se reconocen conforme al Boletín C-9. “Pasivo, provisiones, activos y pasivos contingentes y compromisos” de NIF.El Grupo cuenta con un fondo en un fideicomiso irrevocable con IXE Banco, S.A. para hacer frente a las obligaciones laborales por beneficios definidos.Durante 2008, las aportaciones al fondo determinadas con base en cálculos actuariales ascendieron a $ 15,512. Los activos del fondo se integrabanpor inversiones en valores de renta variable y valores de renta fija, que se negocian en la Bolsa Mexicana de Valores.ii)La información relevante del estudio practicado por actuarios independientes sobre los pasivos laborales por beneficios definidos, se resume a continuación.Las tasas aplicables a los supuestos actuariales señalados más adelante, se expresan en términos reales (tasas nominales descontadas por la inflación).2007 2008Pasivo laboralObligación por beneficios adquiridos $ 153,858 $ 148,050Obligación por beneficios no adquiridos 17,904 10,250Obligación por beneficios acumulados 171,762 158,300Beneficios adicionales relacionados a futurosIncrementos de salario 38,690 55,002Obligación beneficios proyectados/definidos 210,452 213,302Valor razonable activos del plan 90,240 79,163Situación del fondo 120,212 134,139Pasivo neto de transición 36,636 28,468Modificaciones al plan (negativo) (9,922) (8,903)Pérdidas actuariales 42,634 52,446Pasivo neto proyectado $ 50,864 $ 62,128Pasivo adicional de revelación $ 52,266 $Pasivo neto actual $ 103,130 $Costo neto del periodoCosto de servicios $ 8,292 $ 11,051Costo financiero 9,968 17,279Rendimiento esperado de activos del plan (4,996) (9,491)Amortización de pasivo neto de transición 5,027 8,168Amortización de modificaciones al plan (880) (473)Amortización de pérdida actuarial 1,777Otros 671 6,643$ 19,859 $ 33,177Supuestos:Tasa de descuento 5.0% 5.0%Tasa de incremento salarial 0.5% 0.5%Tasa de rendimiento de los activos del plan 6% 6%Informe Anual 2008 Grupo <strong>Casa</strong> <strong>Saba</strong> 35