En adición, el efecto acumulado del resultado por tenencia de activos no monetarios y el resultado por posición monetaria segregado del capitalcontable, que al 31 de diciembre de 2007 se incluía en el rubro “Déficit por actualización”, se reclasificó a resultados acumulados por $ (2,571,740),en enero de 2008.Los estados financieros al 31 de diciembre de 2007 y las notas relativas, se presentan expresados en pesos de poder adquisitivo al cierre de ese año,fecha en que se aplicó el método integral de reconocimiento de los efectos de la inflación por última vez.ii) NIF B-2. “Estado de flujos de efectivo”. Esta norma contable substituyó al Boletín B-12. “Estado de cambios en la situación financiera” y al párrafo 33del Boletín B-16, respecto a entidades con propósitos no lucrativos. El cambio se reconoció en forma prospectiva. Por lo anterior, el estado de flujosde efectivo al 31 de diciembre de 2008, preparado bajo el método indirecto en un entorno económico no inflacionario presenta: (i) las entradas ysalidas de efectivo del periodo en unidades monetarias nominales (no incluye efectos de inflación del periodo); y (ii) los flujos de efectivo de lasactividades de operación, los de inversión, y los de financiamiento, en ese orden.Los estados financieros al cierre de 2007 incluyen el estado de cambios en la situación financiera como se presentó a pesos constantes de cierre deese año, mostrando los cambios en la estructura financiera de la entidad sin eliminar los efectos de inflación reconocidos hasta esa fecha. Por loanterior, el estado de flujos de efectivo y el estado de cambios en la situación financiera no se presentan en forma comparativa.iii)iv)NIF D-4. “Impuestos a la utilidad”. Esta norma contable substituyó al Boletín D-4. “Tratamiento contable del impuesto sobre la renta, delimpuesto al activo y de la participación de los trabajadores en la utilidad”, así como a las circulares 53 y 54 relacionadas (Boletín D-4). Comoresultado, el saldo de la cuenta “Efecto acumulado de impuesto a la utilidad diferido” que corresponde a la aplicación inicial del Boletín D-4en el año 2000, y que se presenta en el capital contable al 31 de diciembre de 2007 por $ (40,695), se reclasificó a resultados acumulados enenero de 2008.NIF D-3. “Beneficios a los empleados”. Esta norma contable substituyó al Boletín D-3. “Obligaciones laborales”. Como resultado:• el pasivo adicional de revelación que al 31 de diciembre de 2007 ascendía a $ 52,266 y su contrapartida en el balance general (“activointangible” por $ 33,139 y “pasivo adicional de revelación de obligaciones laborales” que se incluye en el capital contable por $ 19,127),se eliminaron.• el pasivo neto de transición existente al cierre de 2007 puede amortizarse en cinco años, si la vida laboral remanente de los trabajadores essuperior a ese periodo.• el activo o pasivo de transición inicial no se reconoce, excepto que se establezca un nuevo plan de beneficios definidos. En 2008, las Compañíasno establecieron algún nuevo plan por ese concepto.• los resultados actuariales y los servicios pasados de los beneficios por terminación por causas distintas de reestructuración se reconocen enresultados.• el gasto por PTU se reconocer en el rubro “otros ingresos y gastos”. La PTU diferida se determina aplicando el método de activos y pasivos. Elefecto del cambio en metodología se registra en resultados acumulados.u) Estado de resultadosLos estados de resultados de 2007 y 2008 adjuntos, presentan los costos y gastos con base en su función, mostrándose en rubros genéricos atendiendoa su contribución a los diferentes niveles de utilidad o pérdida. El costo de ventas se separa de los demás costos y gastos para presentar el nivel deutilidad bruta.3. CUENTAS POR COBRAR2007 2008Clientes $ 4,869,385 $ 5,628,079Estimación para cuentas de cobro dudoso (330,861) (405,999)4,538,524 5,222,080Deudores diversos 149,142 374,012Partes relacionadas 4,413 39,091Impuesto al valor agregado por recuperar 98,923 74,833Impuesto sobre la renta por recuperar 3,779 138,278Otros impuestos por recuperar 1,486 72,020$ 4,796,267 $ 5,920,31438 Grupo <strong>Casa</strong> <strong>Saba</strong> Informe Anual 2008

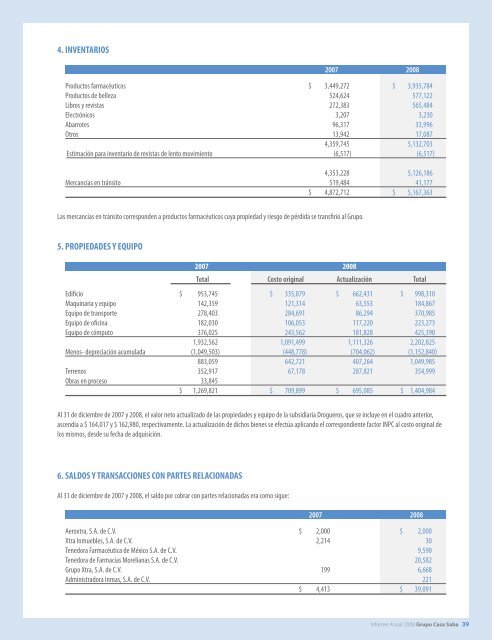

4. INVENTARIOS2007 2008Productos farmacéuticos $ 3,449,272 $ 3,935,784Productos de belleza 524,624 577,122Libros y revistas 272,383 565,484Electrónicos 3,207 3,230Abarrotes 96,317 33,996Otros 13,942 17,0874,359,745 5,132,703Estimación para inventario de revistas de lento movimiento (6,517) (6,517)4,353,228 5,126,186Mercancías en tránsito 519,484 41,177$ 4,872,712 $ 5,167,363Las mercancías en tránsito corresponden a productos farmacéuticos cuya propiedad y riesgo de pérdida se transfirió al Grupo.5. PROPIEDADES Y EQUIPO2007 2008Total Costo original Actualización TotalEdificio $ 953,745 $ 335,879 $ 662,431 $ 998,310Maquinaria y equipo 142,359 121,314 63,553 184,867Equipo de transporte 278,403 284,691 86,294 370,985Equipo de oficina 182,030 106,053 117,220 223,273Equipo de cómputo 376,025 243,562 181,828 425,3901,932,562 1,091,499 1,111,326 2,202,825Menos- depreciación acumulada (1,049,503) (448,778) (704,062) (1,152,840)883,059 642,721 407,264 1,049,985Terrenos 352,917 67,178 287,821 354,999Obras en proceso 33,845$ 1,269,821 $ 709,899 $ 695,085 $ 1,404,984Al 31 de diciembre de 2007 y 2008, el valor neto actualizado de las propiedades y equipo de la subsidiaria Drogueros, que se incluye en el cuadro anterior,ascendía a $ 164,017 y $ 162,980, respectivamente. La actualización de dichos bienes se efectúa aplicando el correspondiente factor INPC al costo original delos mismos, desde su fecha de adquisición.6. SALDOS Y TRANSACCIONES CON PARTES RELACIONADASAl 31 de diciembre de 2007 y 2008, el saldo por cobrar con partes relacionadas era como sigue:2007 2008Aeroxtra, S.A. de C.V. $ 2,000 $ 2,000Xtra Inmuebles, S.A. de C.V. 2,214 30Tenedora Farmacéutica de México S.A. de C.V. 9,590Tenedora de Farmacias Morelianas S.A. de C.V. 20,582Grupo Xtra, S.A. de C.V. 199 6,668Administradora Inmas, S.A. de C.V. 221$ 4,413 $ 39,091Informe Anual 2008 Grupo <strong>Casa</strong> <strong>Saba</strong> 39