manual de acceso a los incentivos - magfor

manual de acceso a los incentivos - magfor

manual de acceso a los incentivos - magfor

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

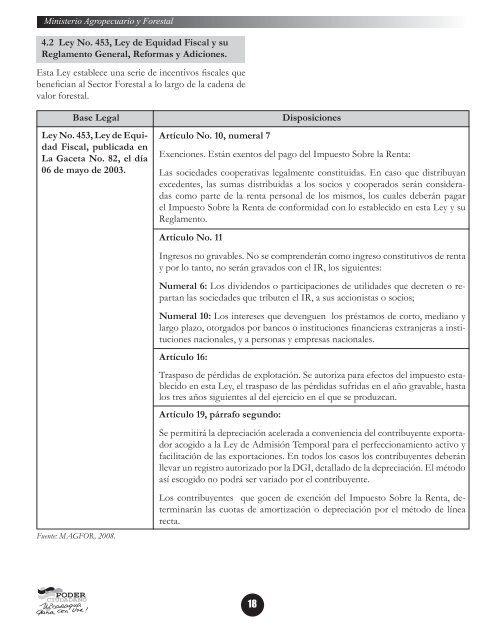

Ministerio Agropecuario y Forestal4.2 Ley No. 453, Ley <strong>de</strong> Equidad Fiscal y suReglamento General, Reformas y Adiciones.Esta Ley establece una serie <strong>de</strong> <strong>incentivos</strong> fiscales quebenefician al Sector Forestal a lo largo <strong>de</strong> la ca<strong>de</strong>na <strong>de</strong>valor forestal.Base LegalLey No. 453, Ley <strong>de</strong> EquidadFiscal, publicada enLa Gaceta No. 82, el día06 <strong>de</strong> mayo <strong>de</strong> 2003.Fuente: MAGFOR, 2008.Artículo No. 10, numeral 7DisposicionesExenciones. Están exentos <strong>de</strong>l pago <strong>de</strong>l Impuesto Sobre la Renta:Las socieda<strong>de</strong>s cooperativas legalmente constituidas. En caso que distribuyanexce<strong>de</strong>ntes, las sumas distribuidas a <strong>los</strong> socios y cooperados serán consi<strong>de</strong>radascomo parte <strong>de</strong> la renta personal <strong>de</strong> <strong>los</strong> mismos, <strong>los</strong> cuales <strong>de</strong>berán pagarel Impuesto Sobre la Renta <strong>de</strong> conformidad con lo establecido en esta Ley y suReglamento.Artículo No. 11Ingresos no gravables. No se compren<strong>de</strong>rán como ingreso constitutivos <strong>de</strong> rentay por lo tanto, no serán gravados con el IR, <strong>los</strong> siguientes:Numeral 6: Los divi<strong>de</strong>ndos o participaciones <strong>de</strong> utilida<strong>de</strong>s que <strong>de</strong>creten o repartanlas socieda<strong>de</strong>s que tributen el IR, a sus accionistas o socios;Numeral 10: Los intereses que <strong>de</strong>venguen <strong>los</strong> préstamos <strong>de</strong> corto, mediano ylargo plazo, otorgados por bancos o instituciones financieras extranjeras a institucionesnacionales, y a personas y empresas nacionales.Artículo 16:Traspaso <strong>de</strong> pérdidas <strong>de</strong> explotación. Se autoriza para efectos <strong>de</strong>l impuesto establecidoen esta Ley, el traspaso <strong>de</strong> las pérdidas sufridas en el año gravable, hasta<strong>los</strong> tres años siguientes al <strong>de</strong>l ejercicio en el que se produzcan.Artículo 19, párrafo segundo:Se permitirá la <strong>de</strong>preciación acelerada a conveniencia <strong>de</strong>l contribuyente exportadoracogido a la Ley <strong>de</strong> Admisión Temporal para el perfeccionamiento activo yfacilitación <strong>de</strong> las exportaciones. En todos <strong>los</strong> casos <strong>los</strong> contribuyentes <strong>de</strong>beránllevar un registro autorizado por la DGI, <strong>de</strong>tallado <strong>de</strong> la <strong>de</strong>preciación. El métodoasí escogido no podrá ser variado por el contribuyente.Los contribuyentes que gocen <strong>de</strong> exención <strong>de</strong>l Impuesto Sobre la Renta, <strong>de</strong>terminaránlas cuotas <strong>de</strong> amortización o <strong>de</strong>preciación por el método <strong>de</strong> línearecta.18