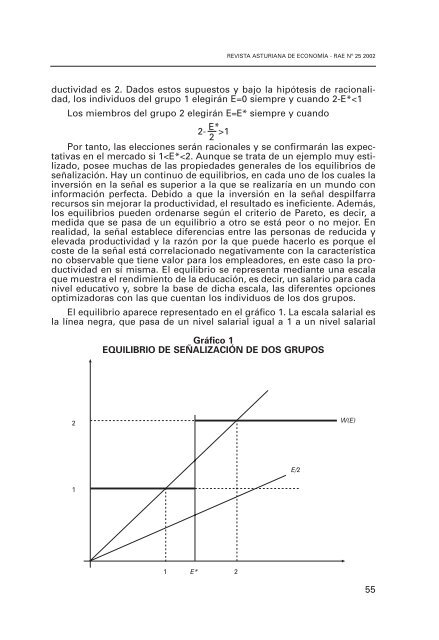

MICHAEL SPENCE. LA SEÑALIZACIÓN Y LA ESTRUCTURA INFORMATIVA DE LOS MERCADOSgrupo 1, y todos recibirían ese sa<strong>la</strong>rio. Si el grupo con mayor productividad,movido por <strong>la</strong> insatisfacción o por cualquier otra causa, abandonaeste mercado <strong>de</strong> trabajo, <strong>la</strong> productividad media y el sa<strong>la</strong>rio disminuirány pasarán a ser 1. Cuando se produce este fenómeno, a veces se le <strong>de</strong>nominacon el rótulo <strong>de</strong> problema <strong>de</strong> <strong>la</strong> selección adversa, una etiqueta quesuele aplicarse más frecuentemente a <strong>los</strong> <strong>mercados</strong> <strong>de</strong> seguros. Des<strong>de</strong> unpunto <strong>de</strong> vista <strong>estructura</strong>l, se trata <strong>de</strong>l mismo problema <strong>de</strong>scrito por Akerlofen su famoso artículo sobre coches (<strong>de</strong> segunda mano).Supongamos ahora que existe una cosa l<strong>la</strong>mada educación, que<strong>de</strong>notaremos con una E, que se pue<strong>de</strong> adquirir o en el que se pue<strong>de</strong> invertir.Se supone que es visible y que <strong>los</strong> costes en <strong>los</strong> que se incurre paraadquirir<strong>la</strong> son diferentes para <strong>los</strong> dos grupos. Supongamos que el coste<strong>de</strong> E años <strong>de</strong> educación para el grupo 1 es E, y que el coste para <strong>los</strong> individuos<strong>de</strong>l grupo 2 es E/2. En este ejemplo voy a suponer que <strong>la</strong> educaciónno afecta a <strong>la</strong> productividad <strong>de</strong> <strong>los</strong> individuos. Lo hago simplementepara que siga siendo sencillo, y no con ánimo <strong>de</strong> sugerir que el capitalhumano, incluyendo el adquirido mediante <strong>la</strong> educación, es en ciertaforma irrelevante. En <strong>los</strong> apartados posteriores se re<strong>la</strong>jará este supuesto.En una situación como ésta, y en general, el equilibrio tiene dos componentes.En primer lugar, dados <strong>los</strong> beneficios y <strong>los</strong> costes <strong>de</strong> invertir en educación,<strong>la</strong>s personas toman <strong>de</strong>cisiones racionales sobre dicha inversión. Ensegundo lugar, <strong>los</strong> empresarios tienen <strong>de</strong>terminadas creencias acerca <strong>de</strong> <strong>la</strong>re<strong>la</strong>ción entre <strong>la</strong> señal y <strong>la</strong> productividad subyacente <strong>de</strong> <strong>la</strong>s personas. Estascreencias se basan en datos proce<strong>de</strong>ntes <strong>de</strong>l mercado. En el equilibrio, estasvaloraciones <strong>de</strong>ben ser consistentes, es <strong>de</strong>cir, no <strong>de</strong>ben ser falsadas por <strong>los</strong>datos que llegan <strong>de</strong> <strong>los</strong> <strong>mercados</strong> y <strong>la</strong> experiencia consiguiente. Así, se podría<strong>de</strong>cir que <strong>la</strong>s creencias <strong>de</strong>ben ser correctas. Sin embargo, se <strong>de</strong>bería seña<strong>la</strong>rtambién que <strong>la</strong>s creencias / expectativas <strong>de</strong> <strong>los</strong> empleadores <strong>de</strong>terminan <strong>la</strong>sofertas sa<strong>la</strong>riales que se realizan para <strong>los</strong> diferentes niveles educativos. A suvez, estas ofertas sa<strong>la</strong>riales <strong>de</strong>terminan <strong>los</strong> rendimientos individuales obtenidoscomo fruto <strong>de</strong> <strong>la</strong>s inversiones en educación y, por último, estos rendimientos<strong>de</strong>terminan <strong>la</strong>s <strong>de</strong>cisiones <strong>de</strong> inversión que <strong>la</strong>s personas toman conrespecto a <strong>la</strong> educación y, por tanto, <strong>la</strong> re<strong>la</strong>ción real entre productividad yeducación que <strong>los</strong> empleadores pue<strong>de</strong>n observar en el mercado. Es un círculocompleto. Así, probablemente sea más preciso <strong>de</strong>cir que, en una situación<strong>de</strong> equilibrio, <strong>la</strong>s creencias <strong>de</strong> <strong>los</strong> empleadores se autoconfirman. Es posibleque todo esto parezca un p<strong>la</strong>nteamiento <strong>de</strong> escasa relevancia, pero es importanteporque es <strong>la</strong> naturaleza autoconfirmadora <strong>de</strong> <strong>la</strong>s creencias lo que haceposible <strong>la</strong> existencia potencial <strong>de</strong> equilibrios múltiples en el mercado.Siguiendo con este mismo ejemplo, supongamos que <strong>los</strong> individuos<strong>de</strong>l grupo 1 eligen E 1 =0 y <strong>los</strong> <strong>de</strong>l grupo 2 eligen E 2 =E*.Supongamos a<strong>de</strong>más que <strong>los</strong> empleadores, ninguno <strong>de</strong> <strong>los</strong> cualespue<strong>de</strong> influir en <strong>la</strong>s <strong>de</strong>cisiones <strong>de</strong> inversión <strong>de</strong> <strong>los</strong> individuos, 5 creen quesi E

REVISTA ASTURIANA DE ECONOMÍA - RAE Nº 25 2002ductividad es 2. Dados estos supuestos y bajo <strong>la</strong> hipótesis <strong>de</strong> racionalidad,<strong>los</strong> individuos <strong>de</strong>l grupo 1 elegirán E=0 siempre y cuando 2-E*1Por tanto, <strong>la</strong>s elecciones serán racionales y se confirmarán <strong>la</strong>s expectativasen el mercado si 1