en-la-espiral-de-la-energia_vol-1

en-la-espiral-de-la-energia_vol-1

en-la-espiral-de-la-energia_vol-1

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

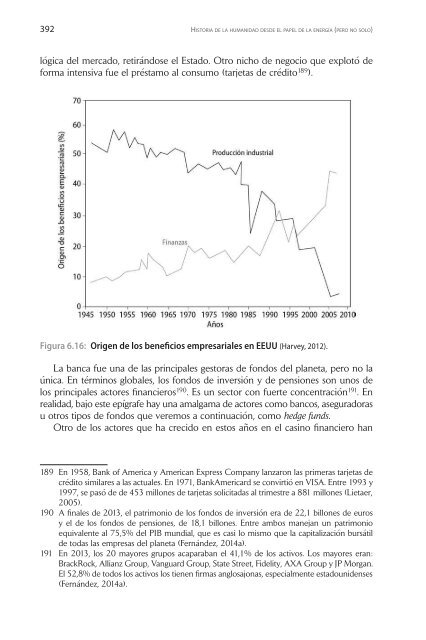

392 HISTORIA DE LA HUMANIDAD DESDE EL PAPEL DE LA ENERGÍA (PERO NO SOLO)LA ERA TRÁGICA DEL PETRÓLEO, DE EEUU Y DEL DOMINIO GLOBAL CAPITALISTA393lógica <strong>de</strong>l mercado, retirándose el Estado. Otro nicho <strong>de</strong> negocio que explotó <strong>de</strong>forma int<strong>en</strong>siva fue el préstamo al consumo (tarjetas <strong>de</strong> crédito 189 ).Figura 6.16: Orig<strong>en</strong> <strong>de</strong> los b<strong>en</strong>eficios empresariales <strong>en</strong> EEUU (Harvey, 2012).La banca fue una <strong>de</strong> <strong>la</strong>s principales gestoras <strong>de</strong> fondos <strong>de</strong>l p<strong>la</strong>neta, pero no <strong>la</strong>única. En términos globales, los fondos <strong>de</strong> inversión y <strong>de</strong> p<strong>en</strong>siones son unos <strong>de</strong>los principales actores financieros 190 . Es un sector con fuerte conc<strong>en</strong>tración 191 . Enrealidad, bajo este epígrafe hay una amalgama <strong>de</strong> actores como bancos, aseguradorasu otros tipos <strong>de</strong> fondos que veremos a continuación, como hedge funds.Otro <strong>de</strong> los actores que ha crecido <strong>en</strong> estos años <strong>en</strong> el casino financiero han189 En 1958, Bank of America y American Express Company <strong>la</strong>nzaron <strong>la</strong>s primeras tarjetas <strong>de</strong>crédito simi<strong>la</strong>res a <strong>la</strong>s actuales. En 1971, BankAmericard se convirtió <strong>en</strong> VISA. Entre 1993 y1997, se pasó <strong>de</strong> <strong>de</strong> 453 millones <strong>de</strong> tarjetas solicitadas al trimestre a 881 millones (Lietaer,2005).190 A finales <strong>de</strong> 2013, el patrimonio <strong>de</strong> los fondos <strong>de</strong> inversión era <strong>de</strong> 22,1 billones <strong>de</strong> eurosy el <strong>de</strong> los fondos <strong>de</strong> p<strong>en</strong>siones, <strong>de</strong> 18,1 billones. Entre ambos manejan un patrimonioequival<strong>en</strong>te al 75,5% <strong>de</strong>l PIB mundial, que es casi lo mismo que <strong>la</strong> capitalización bursátil<strong>de</strong> todas <strong>la</strong>s empresas <strong>de</strong>l p<strong>la</strong>neta (Fernán<strong>de</strong>z, 2014a).191 En 2013, los 20 mayores grupos acaparaban el 41,1% <strong>de</strong> los activos. Los mayores eran:BrackRock, Allianz Group, Vanguard Group, State Street, Fi<strong>de</strong>lity, AXA Group y JP Morgan.El 52,8% <strong>de</strong> todos los activos los ti<strong>en</strong><strong>en</strong> firmas anglosajonas, especialm<strong>en</strong>te estadounid<strong>en</strong>ses(Fernán<strong>de</strong>z, 2014a).sido los fondos soberanos <strong>de</strong> inversión 192 . Los mayores nacieron <strong>de</strong> <strong>la</strong>s r<strong>en</strong>tas petrolerasque se reinvirtieron <strong>en</strong> los mercados financieros, algo que ocurre <strong>de</strong>s<strong>de</strong> lospetrodó<strong>la</strong>res <strong>de</strong> <strong>la</strong> década <strong>de</strong> 1970.Y a todo esto hay que añadir los private equity 193 (fondos <strong>de</strong> capital riesgo) y loshedge funds 194 (fondos <strong>de</strong> inversión libre) 195 . Ambos son una parte fundam<strong>en</strong>tal <strong>de</strong><strong>la</strong> banca <strong>en</strong> <strong>la</strong> sombra. Los private equity realizan operaciones como <strong>la</strong>s seña<strong>la</strong>dasanteriorm<strong>en</strong>te <strong>de</strong> compra y reestructuración <strong>de</strong> empresas con un alto apa<strong>la</strong>ncami<strong>en</strong>to(LBO). En el<strong>la</strong>s buscan y consigu<strong>en</strong> r<strong>en</strong>tabilida<strong>de</strong>s incluso por <strong>en</strong>cima <strong>de</strong>l20% al año. También están si<strong>en</strong>do c<strong>la</strong>ves <strong>en</strong> <strong>la</strong> financiación <strong>de</strong> infraestructuras<strong>en</strong>ergéticas y <strong>de</strong> transporte (con retornos anuales <strong>de</strong>l 10-12%) 196 . Los hedge fundsson vehículos <strong>de</strong> inversión colectiva para bancos <strong>de</strong> inversión, bancos comerciales,socieda<strong>de</strong>s <strong>de</strong> valores, inversores/as privados/as con gran<strong>de</strong>s patrimonios e inclusobancos c<strong>en</strong>trales. Son los principales creadores <strong>de</strong> <strong>la</strong> ing<strong>en</strong>iería financiera: v<strong>en</strong>tas al<strong>de</strong>scubierto, v<strong>en</strong>tas <strong>en</strong> corto, CDO, CDS, permutas financieras (swaps), etc. Todoello, usando un fuerte apa<strong>la</strong>ncami<strong>en</strong>to. En todo caso, <strong>la</strong>s activida<strong>de</strong>s <strong>de</strong> los privateequity y <strong>de</strong> los hedge funds <strong>en</strong> muchos casos se intercambian, diluyéndose <strong>la</strong> difer<strong>en</strong>cia<strong>en</strong>tre ambos.Entre este <strong>en</strong>tramado <strong>de</strong> actores se muev<strong>en</strong> <strong>la</strong>s ag<strong>en</strong>cias <strong>de</strong> calificación 197 . Suactividad consiste <strong>en</strong> informar <strong>de</strong> <strong>la</strong> fiabilidad <strong>de</strong> los activos, algo imprescindible paraqui<strong>en</strong> invierte <strong>en</strong> un mercado cada vez más complejo. Las empresas pagan a <strong>la</strong>sag<strong>en</strong>cias <strong>de</strong> calificación para que <strong>la</strong>s valor<strong>en</strong> (lo que g<strong>en</strong>era, como poco, un conflicto<strong>de</strong> intereses), pero <strong>la</strong>s ag<strong>en</strong>cias también califican por su cu<strong>en</strong>ta otros activos, como<strong>la</strong> <strong>de</strong>uda pública, condicionando con ello fuertem<strong>en</strong>te <strong>la</strong>s políticas estatales, puesseña<strong>la</strong>n a los gran<strong>de</strong>s capitales qué financiar y qué no financiar. A<strong>de</strong>más, <strong>en</strong>tre susprincipales accionistas están algunos <strong>de</strong> los mayores fondos <strong>de</strong> inversión 198 , lo que192 Los activos <strong>en</strong> manos <strong>de</strong> los 20 mayores fondos soberanos <strong>en</strong> 2012 asc<strong>en</strong>dían a 3,8 billones<strong>de</strong> euros, equival<strong>en</strong>te al 7% <strong>de</strong>l PIB mundial. Los más gran<strong>de</strong>s <strong>en</strong> 2013 fueron: Governm<strong>en</strong>tP<strong>en</strong>sion Fund (Noruega), SAMA Foreing Holdings (Arabia Saudí), SAFE (China), ChinaInvestm<strong>en</strong>t Corp. y Abu Dhabi Investm<strong>en</strong>t Authority (Fernán<strong>de</strong>z, 2014a).193 En 2007, los más importantes eran: B<strong>la</strong>ckstone Group, Carlyle Group, Bain Capital, TPGCapital y Kohlberg. Entre ellos movían un presupuesto mayor que el <strong>de</strong> Rusia e India (Singh,2008).194 Los mayores a principio <strong>de</strong> 2014 eran Bridgewater, JP Morgan AM, Brevan Howard AM,Man Group y BlueCrest Capital Managem<strong>en</strong>t, todos ellos anglosajones. En 2010, contro<strong>la</strong>banmás <strong>de</strong> 2,7 billones <strong>de</strong> dó<strong>la</strong>res (200 veces más que <strong>en</strong> 1997) y su crecimi<strong>en</strong>to hacontinuado. Aunque hay que matizar que su peso es m<strong>en</strong>or que el <strong>de</strong> <strong>la</strong> banca (unos 100billones <strong>de</strong> dó<strong>la</strong>res) (Fernán<strong>de</strong>z, 2014a).195 Y otros como los exchange tra<strong>de</strong>d funds, sobre los que no vamos a <strong>en</strong>trar.196 Si <strong>en</strong> 2001 el 4% <strong>de</strong> <strong>la</strong>s fusiones y adquisiciones estaban protagonizadas por private equity,<strong>en</strong> 2007 eran más <strong>de</strong>l 35% (Singh, 2008). En varios países periféricos el <strong>vol</strong>um<strong>en</strong> <strong>de</strong> financiación<strong>de</strong> <strong>la</strong>s infraestructuras por private equity es mayor que por bancos <strong>de</strong> <strong>de</strong>sarrollo(Hildyard, 2012a).197 Moody's, Standard&Poor's y Fitch copan el 92-94% <strong>de</strong>l mercado <strong>de</strong> calificaciones, salvo <strong>en</strong>China, que <strong>en</strong> 1994 creó su propia ag<strong>en</strong>cia <strong>de</strong> calificación (De <strong>la</strong> Fu<strong>en</strong>te, 2012; Estrada ycol., 2013).198 Como B<strong>la</strong>ckRock, Vanguard Group, Capital Group y Berkshire Hathaway (Rusiñol, 2011;Rügemer, 2013).