Tilinpäätös 2010 - Citycon

Tilinpäätös 2010 - Citycon

Tilinpäätös 2010 - Citycon

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

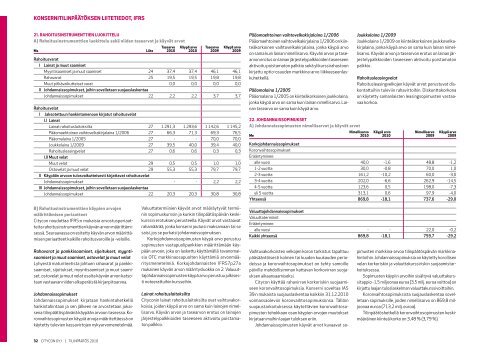

Konsernitilinpäätöksen liitetiedot, IFRS<br />

21. RAHOITUSINSTRUMENTTIEN LUOKITTELU<br />

A) Rahoitusinstrumenttien luokittelu sekä niiden tasearvot ja käyvät arvot<br />

Tasearvo Käypä arvo Tasearvo Käypä arvo<br />

Me Liite <strong>2010</strong> <strong>2010</strong> 2009 2009<br />

Rahoitusvarat<br />

I<br />

Lainat ja muut saamiset<br />

Myyntisaamiset ja muut saamiset 24 37,4 37,4 46,1 46,1<br />

Rahavarat 25 19,5 19,5 19,8 19,8<br />

Muut pitkävaikutteiset varat 0,0 0,0 0,0 0,0<br />

II Johdannaissopimukset, joihin sovelletaan suojauslaskentaa<br />

Johdannaissopimukset 22 2,2 2,2 3,7 3,7<br />

Rahoitusvelat<br />

I Jaksotettuun hankintamenoon kirjatut rahoitusvelat<br />

I.I Lainat<br />

Lainat rahoituslaitoksilta 27 1 291,3 1 293,6 1 142,6 1 145,2<br />

Pääomaehtoinen vaihtovelkakirjalaina 1/2006 27 66,3 71,3 69,3 76,5<br />

Pääomalaina 1/2005 27 - - 70,0 70,0<br />

Joukkolaina 1/2009 27 39,5 40,0 39,4 40,0<br />

Rahoitusleasingvelat 27 0,6 0,6 0,3 0,3<br />

I.II Muut velat<br />

Muut velat 29 0,5 0,5 1,0 1,0<br />

Ostovelat ja muut velat 29 55,3 55,3 79,7 79,7<br />

II Käypään arvoon tulosvaikutteisesti kirjattavat rahoitusvelat<br />

Johdannaissopimukset - - 2,2 2,2<br />

III Johdannaissopimukset, joihin sovelletaan suojauslaskentaa<br />

Johdannaissopimukset 22 20,3 20,3 30,8 30,8<br />

Pääomaehtoinen vaihtovelkakirjalaina 1/2006<br />

Pääomaehtoinen vaihtovelkakirjalaina 1/2006 on kiinteäkorkoinen<br />

vaihtovelkakirjalaina, jonka käypä arvo<br />

on sama kuin lainan nimellisarvo. Käyvän arvon ja tasearvon<br />

erotus on lainan järjestelypalkkioiden taseeseen<br />

aktivoitu poistamaton palkkio sekä ylikurssirahastoon<br />

kirjattu optio-osuuden markkina-arvo liikkeeseenlaskuhetkellä.<br />

Pääomalaina 1/2005<br />

Pääomalaina 1/2005 on kiinteäkorkoinen joukkolaina,<br />

jonka käypä arvo on sama kuin lainan nimellisarvo. Lainan<br />

tasearvo on sama kuin käypä arvo.<br />

22. JOHDANNAISSOPIMUKSET<br />

A) Johdannaissopimusten nimellisarvot ja käyvät arvot<br />

Nimellisarvo Käypä arvo Nimellisarvo Käypä arvo<br />

Me <strong>2010</strong> <strong>2010</strong> 2009 2009<br />

Korkojohdannaissopimukset<br />

Koronvaihtosopimukset<br />

Erääntyminen:<br />

Joukkolaina 1/2009<br />

Joukkolaina 1/2009 on kiinteäkorkoinen joukkovelkakirjalaina,<br />

jonka käypä arvo on sama kuin lainan nimellisarvo.<br />

Käyvän arvon ja tasearvon erotus on lainan järjestelypalkkioiden<br />

taseeseen aktivoitu poistamaton<br />

palkkio .<br />

Rahoitusleasingvelat<br />

Rahoitusleasingvelkojen käyvät arvot perustuvat diskontattuihin<br />

tuleviin rahavirtoihin. Diskonttokorkona<br />

on käytetty samanlaisten leasingsopimusten vastaavaa<br />

korkoa.<br />

alle vuosi 40,0 -1,6 48,8 -1,2<br />

1-2 vuotta 30,0 -0,8 70,0 1,0<br />

2-3 vuotta 161,2 -10,2 60,0 -3,0<br />

3-4 vuotta 202,0 -6,6 262,9 -14,5<br />

4-5 vuotta 123,6 0,5 198,0 -7,3<br />

yli 5 vuotta 313,1 0,6 97,9 -4,0<br />

Yhteensä 869,8 -18,1 737,6 -29,0<br />

B) Rahoitusinstrumenttien käypien arvojen<br />

määrittämisen periaatteet<br />

<strong>Citycon</strong> noudattaa IFRS:n mukaisia arvostusperiaatteita<br />

rahoitusinstrumenttien käyvän arvon määrittämisessä.<br />

Seuraavassa on esitetty käyvän arvon määrittämisen<br />

periaatteet kaikille rahoitusvaroille ja -veloille.<br />

Rahavarat ja pankkisaamiset, sijoitukset, myyntisaamiset<br />

ja muut saamiset, ostovelat ja muut velat<br />

Lyhyestä maturiteetista johtuen rahavarat ja pankkisaamiset,<br />

sijoitukset, myyntisaamiset ja muut saamiset,<br />

ostovelat ja muut velat osalta käyvän arvon katsotaan<br />

vastaavan niiden alkuperäistä kirjanpitoarvoa.<br />

Johdannaissopimukset<br />

Johdannaissopimukset kirjataan hankintahetkellä<br />

hankintahintaan ja sen jälkeen ne arvostetaan jokaisena<br />

tilinpäätöspäivänä käypään arvoon taseessa. Koronvaihtosopimusten<br />

käypiä arvoja määritettäessä on<br />

käytetty tulevien kassavirtojen nykyarvomenetelmää.<br />

Valuuttatermiinien käyvät arvot määräytyvät termiinin<br />

sopimuskurssin ja kunkin tilinpäätöspäivän keskikurssin<br />

erotuksen perusteella. Käyvät arvot vastaavat<br />

rahamäärää, jonka konserni joutuisi maksamaan tai se<br />

saisi, jos se purkaisi johdannaissopimuksen.<br />

Korkojohdannaissopimusten käypä arvo perustuu<br />

sopimusten vastapuolipankkien määrittämään käypään<br />

arvoon, joka on laskettu käyttämällä tavanomaisia<br />

OTC markkinaosapuolten käyttämiä arvonmääritysmenetelmiä.<br />

Korkojohdannaisten IFRS7p27a<br />

mukainen käyvän arvon määritysluokka on 2. Valuuuttajohdannaissopimusten<br />

käypä arvo perustuu julkisesti<br />

noteerattuihin kursseihin.<br />

Lainat rahoituslaitoksilta<br />

<strong>Citycon</strong>in lainat rahoituslaitoksilta ovat vaihtuvakorkoisia,<br />

joiden käypä arvo on sama kuin lainojen nimellisarvo.<br />

Käyvän arvon ja tasearvon erotus on lainojen<br />

järjestelypalkkioiden taseeseen aktivoitu poistamaton<br />

palkkio.<br />

Valuuttajohdannaissopimukset<br />

Valuuttatermiinit<br />

Erääntyminen:<br />

alle vuosi - - 22,0 -0,2<br />

Kaikki yhteensä 869,8 -18,1 759,7 -29,2<br />

Vaihtuvakorkoisten velkojen koron tarkistus tapahtuu<br />

pääsääntöisesti kolmen tai kuuden kuukauden periodeissa<br />

ja koronvaihtosopimukset on tehty samoille<br />

päiville mahdollisimman kattavan korkovirran suojauksen<br />

aikaansaamiseksi.<br />

<strong>Citycon</strong> käyttää rahavirran korkoriskin suojaamiseen<br />

koronvaihtosopimuksia. Konserni soveltaa IAS<br />

39:n mukaista suojauslaskentaa kaikkiin 31.12.<strong>2010</strong><br />

voimassaoleviin koronvaihtosopimuksiinsa. Tällöin<br />

suojaustarkoituksessa käytettävien koronvaihtosopimusten<br />

tehokkaan osan käypien arvojen muutokset<br />

kirjataan muihin laajan tuloksen eriin.<br />

Johdannaissopimusten käyvät arvot kuvaavat sopimusten<br />

markkina-arvoa tilinpäätöspäivän markkinahintoihin.<br />

Johdannaissopimuksia on käytetty korollisen<br />

velan korkoriskin ja valuuttakurssiriskin suojaamistarkoituksessa.<br />

Sopimusten käypiin arvoihin sisältyvä valuuttakurssitappio<br />

-1,5 miljoonaa euroa (3,5 milj. euroa voittoa) on<br />

kirjattu laajan tuloslaskelman valuuttakurssivoittoihin.<br />

Koronvaihtosopimuksista suojauslaskentaa sovelletaan<br />

sopimuksille, joiden nimellisarvo on 869,8 miljoonaa<br />

euroa (713,2 milj. euroa).<br />

Tilinpäätöshetkellä koronvaihtosopimusten keskimääräinen<br />

kiinteä korko on 3,48 % (3,79 %).<br />

32 CITYCON OYJ | TILINPÄÄTÖS <strong>2010</strong>