Le site Pasteur : un projet à venir... - L'Horme

Le site Pasteur : un projet à venir... - L'Horme

Le site Pasteur : un projet à venir... - L'Horme

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

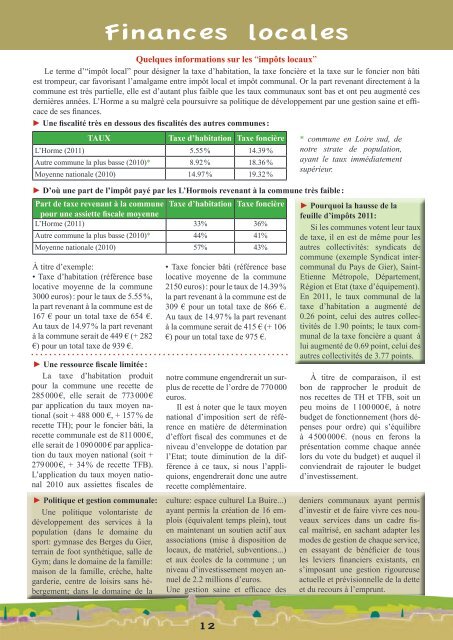

Finances locales<br />

Quelques informations sur les “impôts locaux”<br />

<strong>Le</strong> terme d’“impôt local” pour désigner la taxe d’habitation, la taxe foncière et la taxe sur le foncier non bâti<br />

est trompeur, car favorisant l’amalgame entre impôt local et impôt comm<strong>un</strong>al. Or la part revenant directement <strong>à</strong> la<br />

comm<strong>un</strong>e est très partielle, elle est d’autant plus faible que les taux comm<strong>un</strong>aux sont bas et ont peu augmenté ces<br />

dernières années. L’Horme a su malgré cela poursuivre sa politique de développement par <strong>un</strong>e gestion saine et efficace<br />

de ses finances.<br />

► Une fiscalité très en dessous des fiscalités des autres comm<strong>un</strong>es :<br />

TAUX Taxe d’habitation Taxe foncière<br />

L’Horme (2011) 5.55% 14.39%<br />

Autre comm<strong>un</strong>e la plus basse (2010)* 8.92% 18.36%<br />

Moyenne nationale (2010) 14.97% 19.32%<br />

► D’où <strong>un</strong>e part de l’impôt payé par les L’Hormois revenant <strong>à</strong> la comm<strong>un</strong>e très faible :<br />

Part de taxe revenant <strong>à</strong> la comm<strong>un</strong>e Taxe d’habitation Taxe foncière<br />

pour <strong>un</strong>e assiette fiscale moyenne<br />

L’Horme (2011) 33% 36%<br />

Autre comm<strong>un</strong>e la plus basse (2010)* 44% 41%<br />

Moyenne nationale (2010) 57% 43%<br />

À titre d’exemple:<br />

• Taxe d’habitation (référence base<br />

locative moyenne de la comm<strong>un</strong>e<br />

3000 euros) : pour le taux de 5.55%,<br />

la part revenant <strong>à</strong> la comm<strong>un</strong>e est de<br />

167 € pour <strong>un</strong> total taxe de 654 €.<br />

Au taux de 14.97% la part revenant<br />

<strong>à</strong> la comm<strong>un</strong>e serait de 449 € (+ 282<br />

€) pour <strong>un</strong> total taxe de 939 €.<br />

► Une ressource fiscale limitée :<br />

La taxe d’habitation produit<br />

pour la comm<strong>un</strong>e <strong>un</strong>e recette de<br />

285000€, elle serait de 773000€<br />

par application du taux moyen national<br />

(soit + 488 000 €, + 157% de<br />

recette TH); pour le foncier bâti, la<br />

recette comm<strong>un</strong>ale est de 811000€,<br />

elle serait de 1090000€ par application<br />

du taux moyen national (soit +<br />

279000€, + 34 % de recette TFB).<br />

L’application du taux moyen national<br />

2010 aux assiettes fiscales de<br />

► Politique et gestion comm<strong>un</strong>ale:<br />

Une politique volontariste de<br />

développement des services <strong>à</strong> la<br />

population (dans le domaine du<br />

sport: gymnase des Berges du Gier,<br />

terrain de foot synthétique, salle de<br />

Gym; dans le domaine de la famille:<br />

maison de la famille, crèche, halte<br />

garderie, centre de loisirs sans hébergement;<br />

dans le domaine de la<br />

• Taxe foncier bâti (référence base<br />

locative moyenne de la comm<strong>un</strong>e<br />

2150 euros): pour le taux de 14.39%<br />

la part revenant <strong>à</strong> la comm<strong>un</strong>e est de<br />

309 € pour <strong>un</strong> total taxe de 866 €.<br />

Au taux de 14.97% la part revenant<br />

<strong>à</strong> la comm<strong>un</strong>e serait de 415 € (+ 106<br />

€) pour <strong>un</strong> total taxe de 975 €.<br />

notre comm<strong>un</strong>e engendrerait <strong>un</strong> surplus<br />

de recette de l’ordre de 770000<br />

euros.<br />

Il est <strong>à</strong> noter que le taux moyen<br />

national d’imposition sert de référence<br />

en matière de détermination<br />

d’effort fiscal des comm<strong>un</strong>es et de<br />

niveau d’enveloppe de dotation par<br />

l’Etat; toute diminution de la différence<br />

<strong>à</strong> ce taux, si nous l’appliquions,<br />

engendrerait donc <strong>un</strong>e autre<br />

recette complémentaire.<br />

culture: espace culturel La Buire...)<br />

ayant permis la création de 16 emplois<br />

(équivalent temps plein), tout<br />

en maintenant <strong>un</strong> soutien actif aux<br />

associations (mise <strong>à</strong> disposition de<br />

locaux, de matériel, subventions...)<br />

et aux écoles de la comm<strong>un</strong>e ; <strong>un</strong><br />

niveau d’investissement moyen annuel<br />

de 2.2 millions d’euros.<br />

Une gestion saine et efficace des<br />

12<br />

* comm<strong>un</strong>e en Loire sud, de<br />

notre strate de population,<br />

ayant le taux immédiatement<br />

supérieur.<br />

► Pourquoi la hausse de la<br />

feuille d’impôts 2011:<br />

Si les comm<strong>un</strong>es votent leur taux<br />

de taxe, il en est de même pour les<br />

autres collectivités: syndicats de<br />

comm<strong>un</strong>e (exemple Syndicat intercomm<strong>un</strong>al<br />

du Pays de Gier), Saint-<br />

Etienne Métropole, Département,<br />

Région et Etat (taxe d’équipement).<br />

En 2011, le taux comm<strong>un</strong>al de la<br />

taxe d’habitation a augmenté de<br />

0.26 point, celui des autres collectivités<br />

de 1.90 points; le taux comm<strong>un</strong>al<br />

de la taxe foncière a quant <strong>à</strong><br />

lui augmenté de 0.69 point, celui des<br />

autres collectivités de 3.77 points.<br />

À titre de comparaison, il est<br />

bon de rapprocher le produit de<br />

nos recettes de TH et TFB, soit <strong>un</strong><br />

peu moins de 1100000€, <strong>à</strong> notre<br />

budget de fonctionnement (hors dépenses<br />

pour ordre) qui s’équilibre<br />

<strong>à</strong> 4500000€. (nous en ferons la<br />

présentation comme chaque année<br />

lors du vote du budget) et auquel il<br />

conviendrait de rajouter le budget<br />

d’investissement.<br />

deniers comm<strong>un</strong>aux ayant permis<br />

d’investir et de faire vivre ces nouveaux<br />

services dans <strong>un</strong> cadre fiscal<br />

maîtrisé, en sachant adapter les<br />

modes de gestion de chaque service,<br />

en essayant de bénéficier de tous<br />

les leviers financiers existants, en<br />

s’imposant <strong>un</strong>e gestion rigoureuse<br />

actuelle et prévisionnelle de la dette<br />

et du recours <strong>à</strong> l’empr<strong>un</strong>t.