Test-Achats invest – 24/12/2012 – No 1599

Test-Achats invest – 24/12/2012 – No 1599

Test-Achats invest – 24/12/2012 – No 1599

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ION GEOPHYSICAL<br />

Changement de conseil<br />

Energie et services aux collectivités<br />

Bourse de New York 6,49 USD<br />

Risque : <br />

Le cours souffre de la crainte de voir les<br />

clients réduire leurs <strong>invest</strong>issements.<br />

Exagérément selon nous.<br />

Car l'activité progresse, les résultats<br />

sont encourageants et le gaz de schiste<br />

ouvre de belles perspectives.<br />

Achetez.<br />

Sur les neuf premiers mois de 20<strong>12</strong>, le<br />

résultat a bondi. La hausse des volumes<br />

traités permet de mieux répartir les<br />

frais de recherche, ce qui favorise la<br />

marge. C'est grâce à l'engouement pour<br />

le gaz de schiste aux USA, pour lequel<br />

tout forage doit être précédé d'une<br />

étude du sous-sol. Parallèlement, l'activité<br />

marine progresse encore. Malgré la<br />

marée noire du Golfe du Mexique, des<br />

permis d'exploration sont à nouveau<br />

octroyés. Et malgré la morosité ambiante,<br />

qui fait craindre des restrictions<br />

dans les <strong>invest</strong>issements, nous sommes<br />

confiants dans l'avenir du secteur, principalement<br />

pour ION. Ses principaux<br />

clients (les groupes pétroliers) génèrent<br />

assez de cash pour maintenir, voire accroître,<br />

leurs <strong>invest</strong>issements. Le<br />

groupe bénéficie en outre de la stabilité<br />

qui lui confère son alliance avec son<br />

partenaire-actionnaire BGP et peut<br />

aussi s'enorgueillir d'un endettement<br />

peu élevé. Après sa restructuration, il<br />

peut <strong>invest</strong>ir dans de nouveaux produits.<br />

Les marchés sous-estiment ses<br />

qualités. <strong>No</strong>us maintenons nos prévisions<br />

de bénéfice par action à 0,30 USD<br />

pour 20<strong>12</strong> et 0,40 USD pour 2013 mais<br />

relevons notre prévision de croissance à<br />

long terme.<br />

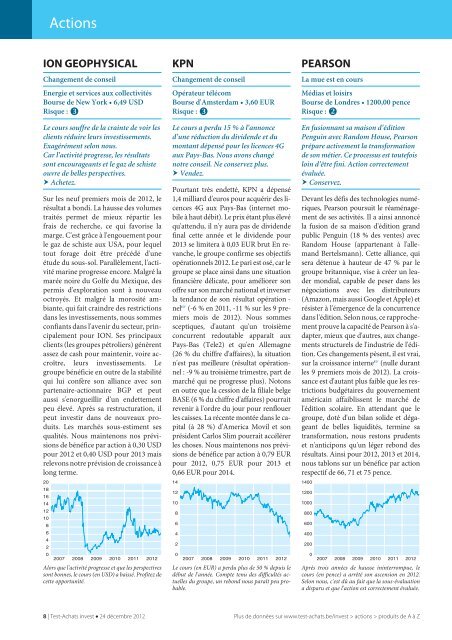

20<br />

18<br />

16<br />

14<br />

<strong>12</strong><br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

Actions<br />

2007 2008 2009 2010 2011 20<strong>12</strong><br />

Alors que l'activité progresse et que les perspectives<br />

sont bonnes, le cours (en USD) a baissé. Profitez de<br />

cette opportunité.<br />

8 | <strong>Test</strong>-<strong>Achats</strong> <strong>invest</strong> <strong>24</strong> décembre 20<strong>12</strong><br />

KPN<br />

Changement de conseil<br />

Opérateur télécom<br />

Bourse d'Amsterdam 3,60 EUR<br />

Risque : <br />

Le cours a perdu 15 % à l'annonce<br />

d'une réduction du dividende et du<br />

montant dépensé pour les licences 4G<br />

aux Pays-Bas. <strong>No</strong>us avons changé<br />

notre conseil. Ne conservez plus.<br />

Vendez.<br />

Pourtant très endetté, KPN a dépensé<br />

1,4milliardd'eurospouracquérirdeslicences<br />

4G aux Pays-Bas (internet mobile<br />

à haut débit). Le prix étant plus élevé<br />

qu'attendu, il n'y aura pas de dividende<br />

final cette année et le dividende pour<br />

2013 se limitera à 0,03 EUR brut En revanche,<br />

le groupe confirme ses objectifs<br />

opérationnels 20<strong>12</strong>. Le pari est osé, car le<br />

groupe se place ainsi dans une situation<br />

financière délicate, pour améliorer son<br />

offresursonmarchénationaletinverser<br />

la tendance de son résultat opération -<br />

nel ☞ (-6 % en 2011, -11 % sur les 9 premiers<br />

mois de 20<strong>12</strong>). <strong>No</strong>us sommes<br />

sceptiques, d'autant qu'un troisième<br />

concurrent redoutable apparaît aux<br />

Pays-Bas (Tele2) et qu'en Allemagne<br />

(26 % du chiffre d'affaires), la situation<br />

n'est pas meilleure (résultat opérationnel<br />

: -9 % au troisième trimestre, part de<br />

marché qui ne progresse plus). <strong>No</strong>tons<br />

en outre que la cession de la filiale belge<br />

BASE (6 % du chiffre d'affaires) pourrait<br />

revenir à l'ordre du jour pour renflouer<br />

lescaisses.Larécentemontéedanslecapital(à28%)d'AmericaMoviletson<br />

président Carlos Slim pourrait accélérer<br />

les choses. <strong>No</strong>us maintenons nos prévisions<br />

de bénéfice par action à 0,79 EUR<br />

pour 20<strong>12</strong>, 0,75 EUR pour 2013 et<br />

0,66 EUR pour 2014.<br />

14<br />

<strong>12</strong><br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

2007 2008 2009 2010 2011 20<strong>12</strong><br />

Le cours (en EUR) a perdu plus de 50 % depuis le<br />

début de l'année. Compte tenu des difficultés actuelles<br />

du groupe, un rebond nous paraît peu probable.<br />

PEARSON<br />

La mue est en cours<br />

Médias et loisirs<br />

Bourse de Londres <strong>12</strong>00,00 pence<br />

Risque : <br />

En fusionnant sa maison d'édition<br />

Penguin avec Random House, Pearson<br />

prépare activement la transformation<br />

de son métier. Ce processus est toutefois<br />

loin d'être fini. Action correctement<br />

évaluée.<br />

Conservez.<br />

Devant les défis des technologies numériques,<br />

Pearson poursuit le réaménagement<br />

de ses activités. Il a ainsi annoncé<br />

la fusion de sa maison d'édition grand<br />

public Penguin (18 % des ventes) avec<br />

Random House (appartenant à l'allemand<br />

Bertelsmann). Cette alliance, qui<br />

sera détenue à hauteur de 47 % par le<br />

groupe britannique, vise à créer un leader<br />

mondial, capable de peser dans les<br />

négociations avec les distributeurs<br />

(Amazon, mais aussi Google et Apple) et<br />

résister à l'émergence de la concurrence<br />

dans l'édition. Selon nous, ce rapprochement<br />

prouve la capacité de Pearson à s'adapter,<br />

mieux que d'autres, aux changements<br />

structurels de l'industrie de l'édition.<br />

Ces changements pèsent, il est vrai,<br />

sur la croissance interne ☞ (nulle durant<br />

les 9 premiers mois de 20<strong>12</strong>). La croissance<br />

est d'autant plus faible que les restrictions<br />

budgétaires du gouvernement<br />

américain affaiblissent le marché de<br />

l'édition scolaire. En attendant que le<br />

groupe, doté d'un bilan solide et dégageant<br />

de belles liquidités, termine sa<br />

transformation, nous restons prudents<br />

et n'anticipons qu'un léger rebond des<br />

résultats. Ainsi pour 20<strong>12</strong>, 2013 et 2014,<br />

nous tablons sur un bénéfice par action<br />

respectif de 66, 71 et 75 pence.<br />

1400<br />

<strong>12</strong>00<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

2007 2008 2009 2010 2011 20<strong>12</strong><br />

Après trois années de hausse ininterrompue, le<br />

cours (en pence) a arrêté son ascension en 20<strong>12</strong>.<br />

Selon nous, c'est dû au fait que la sous-évaluation<br />

a disparu et que l'action est correctement évaluée.<br />

Plus de données sur www.test-achats.be/<strong>invest</strong> > actions > produits deAàZ