Philanthropie, mode d'emploi - Fondation de France

Philanthropie, mode d'emploi - Fondation de France

Philanthropie, mode d'emploi - Fondation de France

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

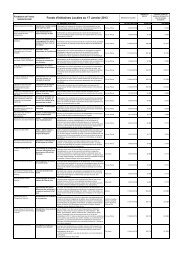

30<br />

idées Argent opinion livres temps libéré<br />

LA TRIBUNE Vendredi 29 juin 2012<br />

<strong>Philanthropie</strong>, <strong>mo<strong>de</strong></strong> d’emploi<br />

Dons Simple générosité ou volonté <strong>de</strong> réduire son taux d’imposition, voici comment investir en faveur<br />

d’une fondation reconnue d’utilité publique, d’un organisme <strong>de</strong> recherche ou bien d’un parti politique.<br />

Christine Lejoux<br />

La philanthropie parle<br />

aux Français. De plus<br />

en plus. Ce « sentiment<br />

», qui, selon le<br />

dictionnaire Larousse,<br />

« pousse les hommes à venir en<br />

ai<strong>de</strong> aux autres », ce synonyme <strong>de</strong><br />

désintéressement – à ne pas<br />

confondre avec l’investissement<br />

socialement responsable (ISR),<br />

qui, lui, offre un ren<strong>de</strong>ment financier<br />

– s’est développé en <strong>France</strong><br />

plus tard que dans les pays<br />

anglo-saxons.<br />

Mais la philanthropie française<br />

refait son handicap <strong>de</strong>puis près<br />

<strong>de</strong> dix ans, grâce à… la défiscalisation<br />

promise aux entreprises<br />

donatrices par la loi Aillagon du<br />

1 er août 2003. À quoi s’est ajoutée<br />

la loi du 21 août 2007 en faveur<br />

du travail, <strong>de</strong> l’emploi et du pouvoir<br />

d’achat, dite loi Tepa, qui a<br />

allégé l’impôt <strong>de</strong> solidarité sur la<br />

fortune (ISF) pour qui fait un<br />

don à une fondation reconnue<br />

d’utilité publique.<br />

Mais la crise a fini par rattraper<br />

la philanthropie. Après une croissance<br />

<strong>de</strong> 6,2 % en moyenne, <strong>de</strong><br />

2007 à 2009, les dons ont augmenté<br />

<strong>de</strong> 3,7 % seulement en<br />

2010, à 1,96 milliard d’euros, selon<br />

le baromètre publié le 20 juin par<br />

le syndicat professionnel <strong>France</strong><br />

générosités. Et les premières indications<br />

pour 2011 font état d’une<br />

stagnation (+ 0,4 %). Un ralentissement<br />

qui pourrait s’amplifier<br />

dans les prochaines années, en cas<br />

<strong>de</strong> rabotage <strong>de</strong>s réductions d’impôts<br />

liées aux dons, dans le cadre<br />

<strong>de</strong> la chasse aux niches fiscales.<br />

Particulier ou entreprise, riche<br />

ou pas, que cela ne vous décourage<br />

pas d’ai<strong>de</strong>r votre prochain ! Voici<br />

comment.<br />

ÄÄLes dons à <strong>de</strong>s fondations reconnues<br />

d’utilité publique.<br />

Dans le cadre <strong>de</strong> la loi Tepa votée<br />

en 2007, les personnes re<strong>de</strong>vables<br />

<strong>de</strong> l’impôt <strong>de</strong> solidarité sur la fortune<br />

(ISF), c’est-à-dire disposant<br />

d’un patrimoine supérieur ou égal<br />

à 1,3 million d’euros, peuvent<br />

déduire <strong>de</strong> leur ISF 75 % <strong>de</strong>s dons<br />

versés à <strong>de</strong>s fondations reconnues<br />

d’utilité publique (Frup) ou à <strong>de</strong>s<br />

organismes <strong>de</strong> recherche, dans la<br />

limite <strong>de</strong> 50 000 euros par an.<br />

Une personne re<strong>de</strong>vable <strong>de</strong><br />

3 000 euros d’ISF mais qui a fait<br />

un don <strong>de</strong> 4 000 euros verra ainsi<br />

son impôt réduit à zéro.<br />

Moins connue, la dotation<br />

d’usufruit temporaire permet<br />

également un allégement <strong>de</strong><br />

l’ISF : le propriétaire d’un bien,<br />

par exemple d’un appartement<br />

d’une valeur <strong>de</strong> 400 000 euros,<br />

peut en accor<strong>de</strong>r – pour une<br />

durée <strong>de</strong> trois an minimum –<br />

l’usufruit à une Frup, comme les<br />

Petits Frères <strong>de</strong>s pauvres. Celle-ci<br />

disposera alors <strong>de</strong>s revenus générés<br />

par le bien, en l’espèce le loyer<br />

Les dons sont<br />

rattrapés par la crise.<br />

Après une croissance<br />

moyenne <strong>de</strong> 6,2 %<br />

<strong>de</strong> 2007 à 2009,<br />

ils ont augmenté<br />

<strong>de</strong> 3,7 % en 2010.<br />

<strong>de</strong> l’appartement. Quant au propriétaire,<br />

la valeur <strong>de</strong> son appartement<br />

– soit 400 000 euros –<br />

sera défalquée <strong>de</strong> son patrimoine.<br />

Si celui-ci s’élève à 1 500 000 euros,<br />

il sera ainsi ramené à 1 100 000<br />

euros. Résultat, la personne en<br />

question ne sera plus re<strong>de</strong>vable<br />

<strong>de</strong> l’ISF.<br />

ÄÄLes dons à tout type <strong>de</strong> fondation.<br />

Moins contraignants que les précé<strong>de</strong>nts,<br />

puisqu’ils ne se limitent<br />

pas aux fondations reconnues<br />

d’utilité publique mais s’éten<strong>de</strong>nt<br />

même aux partis politiques, ils<br />

concernent toute personne assujettie<br />

à l’impôt sur le<br />

revenu. Le contribuable<br />

bénéficiera d’une<br />

déduction fiscale équivalant<br />

à 66 % du montant<br />

<strong>de</strong> son don, dans la<br />

limite <strong>de</strong> 20 % <strong>de</strong> son<br />

revenu imposable. En<br />

cas <strong>de</strong> dépassement <strong>de</strong><br />

ce seuil <strong>de</strong> 20 %, la<br />

réduction d’impôt sera<br />

reportée sur les cinq<br />

années suivantes. La<br />

déduction fiscale s’élève à 75 % <strong>de</strong><br />

la valeur du don, dans la limite <strong>de</strong><br />

521 euros, pour les dons en faveur<br />

d’organismes venant en ai<strong>de</strong> aux<br />

personnes défavorisées. Au-<strong>de</strong>là <strong>de</strong><br />

521 euros, la déduction fiscale est<br />

ramenée à 66 % du don. À noter<br />

qu’un donateur sur <strong>de</strong>ux donne<br />

moins <strong>de</strong> 50 euros par an, selon<br />

une enquête TNS publiée le<br />

20 juin. Enquête qui révèle par ailleurs<br />

que 58 % <strong>de</strong>s Français interrogés<br />

se déclarent donateurs, en<br />

premier lieu pour la protection <strong>de</strong><br />

l’enfance, la lutte contre la pauvreté<br />

et la recherche médicale.<br />

ÄÄCréer une fondation.<br />

Vous n’êtes pas un particulier<br />

mais une entreprise ? Vous pouvez<br />

déduire <strong>de</strong> votre impôt sur les<br />

sociétés 60 % du montant <strong>de</strong> vos<br />

dons, dans la limite <strong>de</strong> 0,5 % <strong>de</strong><br />

votre chiffre d’affaires. Entrée en<br />

vigueur via la loi Aillagon du 1 er août<br />

2003 sur le mécénat, cette défiscalisation<br />

a plus que quadruplé le<br />

nombre <strong>de</strong> fondations d’entreprise,<br />

en dix ans : la <strong>France</strong> en comptait<br />

450 en 2011, parmi lesquelles la<br />

<strong>Fondation</strong> PPR, la <strong>Fondation</strong><br />

50 euros<br />

EADS ou bien encore la <strong>Fondation</strong><br />

Louis Bonduelle, contre une centaine<br />

en 2001, selon l’association<br />

IMS-Entreprendre pour la cité.<br />

Les fondations, créées pour servir<br />

<strong>de</strong>s causes d’intérêt général telles<br />

que l’insertion professionnelle,<br />

peuvent également être le fait <strong>de</strong><br />

personnes physiques. Celles-ci<br />

pourront choisir <strong>de</strong> créer <strong>de</strong>s fondations<br />

sous égi<strong>de</strong>, plus accessibles<br />

que les fondations reconnues d’utilité<br />

publique (Frup), qui nécessitent<br />

en général une dotation initiale <strong>de</strong><br />

1,5 million d’euros au minimum.<br />

Les fondations sous égi<strong>de</strong> sont abritées<br />

par <strong>de</strong>s Frup, comme la Fon dation<br />

<strong>de</strong> <strong>France</strong>, lesquelles leur<br />

apportent une ai<strong>de</strong> administrative,<br />

ainsi qu’un accompagnement juridique<br />

et fiscal. Et, surtout, poursuivent<br />

votre projet si vous n’avez<br />

plus la possibilité <strong>de</strong> vous en occuper.<br />

Une fondation doit être dotée<br />

d’un capital minimal <strong>de</strong> 150 000<br />

euros par an au moins dans le cas<br />

d’une fondation d’entreprise. Bien<br />

que versable en cinq ans, et déductible<br />

à 60 %, ce coût d’entrée<br />

conduit nombre <strong>de</strong> personnes, physiques<br />

ou morales, à leur préférer<br />

les tout jeunes fonds <strong>de</strong> dotation.<br />

ÄÄCréer un fonds <strong>de</strong> dotation.<br />

Nés en 2009 pour relancer la philanthropie,<br />

les fonds <strong>de</strong> dotation<br />

étaient déjà au nombre <strong>de</strong> 860 en<br />

2011, année record avec la création<br />

<strong>de</strong> 361 fonds, selon le cabinet<br />

Deloitte. L’un <strong>de</strong>s plus récents<br />

fonds <strong>de</strong> dotation français est celui<br />

créé début 2012 par la famille<br />

Leclerc, présidé par Michel-<br />

Édouard, et <strong>de</strong>stiné à la culture.<br />

Ces nouvelles structures juridiques,<br />

dédiées à <strong>de</strong>s causes d’intérêt<br />

général comme l’enseignement<br />

et l’action humanitaire, ne<br />

requièrent pas <strong>de</strong> dotation financière<br />

minimale. Et une simple<br />

déclaration en préfecture suffit à<br />

leur donner naissance, alors que la<br />

création d’une Frup exige <strong>de</strong>ux ans<br />

dans le meilleur <strong>de</strong>s cas, ses statuts<br />

<strong>de</strong>vant être examinés par le<br />

Conseil d’État. Revers <strong>de</strong> la<br />

médaille, les fonds <strong>de</strong> dotation,<br />

dont la moitié se trouve en Île-<strong>de</strong>-<br />

<strong>France</strong>, ne « tournent » pas tout<br />

seul, contrairement aux fondations<br />

sous égi<strong>de</strong>. Leurs créateurs doivent<br />

véritablement s’impliquer dans<br />

leur fonctionnement.&<br />

En <strong>France</strong>, un donateur sur <strong>de</strong>ux donne moins <strong>de</strong> 50 euros par an,<br />

selon une enquête TNS publiée le 20 juin 2012.

Vendredi 29 juin 2012 LA TRIBUNE<br />

idées opinion livres temps ARGENT libéré 31<br />

entretien Francis Charhon, directeur général <strong>de</strong> la <strong>Fondation</strong><br />

<strong>de</strong> <strong>France</strong>, s’inquiète dans une note <strong>de</strong> la Fondapol (*) <strong>de</strong>s menaces<br />

qui pèsent sur le secteur en ces temps <strong>de</strong> crise économique et budgétaire.<br />

Et plai<strong>de</strong> pour une stabilité du cadre juridique et fiscal.<br />

« Attention au risque<br />

<strong>de</strong> krach ! »<br />

Un nouveau type<br />

<strong>de</strong> donateurs<br />

investissement Les donateurs<br />

d’aujourd’hui ne ressemblent plus à ceux<br />

d’hier. Ils veulent savoir où va leur argent.<br />

Des « process » <strong>de</strong> suivi et <strong>de</strong> mesure d’impact<br />

apparaissent.<br />

Pascale Besses-Boumard<br />

Propos recueillis par philippe mabillE<br />

ÄÄLA TRIBUNE – Où en est la philanthropie<br />

en <strong>France</strong> aujourd’hui ?<br />

FRANCIS CHARHON – La <strong>France</strong><br />

a mis du temps pour s’acclimater<br />

à la philanthropie. Le mot luimême<br />

n’est pas naturel : on parle<br />

plutôt <strong>de</strong> mécénat, <strong>de</strong> générosité.<br />

Aux États-Unis, le terme désigne<br />

toute action privée tournée vers<br />

l’autre, qu’elle soit portée par une<br />

entreprise ou un particulier. Et<br />

génère 300 milliards <strong>de</strong> dollars<br />

par an, contre 3 milliards en<br />

<strong>France</strong>. Longtemps méfiant à<br />

l’égard <strong>de</strong> la charité, que le pouvoir<br />

royal a toujours voulu contrôler,<br />

l’État n’a pas voulu encourager<br />

la générosité privée. Il a fallu<br />

attendre les années 1960 et la<br />

création, sur le modèle américain,<br />

<strong>de</strong> la <strong>Fondation</strong> <strong>de</strong> <strong>France</strong>, pour<br />

que les fondations connaissent un<br />

renouveau.<br />

En 1987, le terme est pour la première<br />

fois inscrit et protégé dans<br />

la loi française et accompagne le<br />

déploiement du mécénat d’entreprise.<br />

Mais ce n’est qu’au cours <strong>de</strong>s<br />

dix <strong>de</strong>rnières années, grâce aux<br />

lois Aillagon en 2003 et TEPA en<br />

2007, que le secteur a connu son<br />

véritable envol. Le renforcement<br />

<strong>de</strong> l’incitation fiscale, à un niveau<br />

rarement égalé en Europe, a eu un<br />

impact important sur le comportement<br />

<strong>de</strong>s donateurs et le<br />

nombre <strong>de</strong> fondations a été multiplié<br />

par 2,5 en dix ans.<br />

En 2011, on comptait 2 733 fondations,<br />

dont 700 abritées au sein <strong>de</strong><br />

la <strong>Fondation</strong> <strong>de</strong> <strong>France</strong>, 617 fondations<br />

reconnues d’utilité publique<br />

(Frup) et 852 fonds <strong>de</strong> dotation.<br />

Suivant l’exemple <strong>de</strong> plusieurs<br />

gran<strong>de</strong>s fortunes, dont la plus<br />

connue est la <strong>Fondation</strong> Bill et<br />

Melinda Gates, du fondateur <strong>de</strong><br />

Microsoft, <strong>de</strong> nombreux projets<br />

philanthropiques d’envergure ont<br />

vu le jour. L’enjeu, c’est <strong>de</strong> laisser<br />

émerger <strong>de</strong>s initiatives complémentaires<br />

<strong>de</strong> celles <strong>de</strong> l’État. En<br />

2009, les fondations privées françaises<br />

ont dépensé au total<br />

4,9 milliards d’euros, dont la moitié<br />

pour la santé, le tiers pour les<br />

œuvres sociales et 10 % pour<br />

l’enseignement.<br />

La philanthropie privée est autonome.<br />

Elle se distingue <strong>de</strong> l’action<br />

publique par la marge <strong>de</strong><br />

manœuvre dont elle dispose pour<br />

expérimenter, tester et défricher<br />

<strong>de</strong>s terrains délaissés par l’État ou<br />

Francis Charhon, DG<br />

<strong>de</strong> la <strong>Fondation</strong> <strong>de</strong> <strong>France</strong>. [DR]<br />

les collectivités locales. C’est ce<br />

qui fait son intérêt, surtout en<br />

pério<strong>de</strong> <strong>de</strong> crise.<br />

ÄÄDans une note <strong>de</strong> la Fondapol (*),<br />

vous dites craindre un krach philanthropique.<br />

Que voulez-vous dire ?<br />

On observe <strong>de</strong>puis 2010 un tassement<br />

<strong>de</strong> la croissance <strong>de</strong> la collecte,<br />

à cause <strong>de</strong> la crise économique.<br />

Le phénomène a été<br />

amplifié par le contexte électoral<br />

qui a suscité <strong>de</strong> l’attentisme, surtout<br />

<strong>de</strong> la part <strong>de</strong>s gros donateurs.<br />

Déjà, la réforme <strong>de</strong> l’ISF en 2011<br />

a fait disparaître 300 000 donateurs<br />

potentiels en supprimant la<br />

première tranche <strong>de</strong> 800 000 à<br />

1,3 million d’euros et la perspective<br />

d’une nouvelle réforme fiscale<br />

fait craindre un recul <strong>de</strong>s dons.<br />

Il y a eu déjà, au cours <strong>de</strong> la précé<strong>de</strong>nte<br />

législature, <strong>de</strong> premières<br />

alertes sur le mécénat d’entreprise,<br />

avec un projet d’amen<strong>de</strong>ment<br />

Carrez heureusement abandonné.<br />

Mais il y a toujours, chez<br />

les politiques, <strong>de</strong> droite comme <strong>de</strong><br />

gauche, l’idée que l’on peut assimiler<br />

les dons à une niche fiscale.<br />

C’est à mon sens la marque d’une<br />

méconnaissance <strong>de</strong>s déci<strong>de</strong>urs<br />

publics à l’égard <strong>de</strong>s mécanismes<br />

<strong>de</strong> la philanthropie. Le don dont<br />

il est question est irrévocable et<br />

ne donne lieu qu’à <strong>de</strong>s contreparties<br />

symboliques. En outre, les<br />

dispositifs fiscaux actuels n’allègent<br />

jamais totalement le donateur<br />

<strong>de</strong> la charge <strong>de</strong> son don.<br />

Pour l’État surtout, le gain potentiel<br />

d’une réduction <strong>de</strong>s avantages<br />

fiscaux accordés à la philanthropie<br />

me semble un bien mauvais<br />

calcul. Si l’on considère les 2 milliards<br />

d’euros que donnent les<br />

5,3 millions <strong>de</strong> particuliers, l’État<br />

en prend certes à sa charge<br />

1,3 milliard. Mais une réduction<br />

<strong>de</strong> 10 % <strong>de</strong> la défiscalisation ne<br />

rapporterait que 130 millions<br />

d’euros, un gain bien <strong>mo<strong>de</strong></strong>ste<br />

dans la masse du budget, alors que<br />

pour les organisations récipiendaires,<br />

l’impact social serait<br />

majeur, tant au niveau national<br />

que local. Une telle réduction<br />

constituerait une double peine<br />

pour les associations et les fondations,<br />

car elle viendrait s’ajouter à<br />

la diminution parallèle <strong>de</strong>s financements<br />

publics.<br />

Enfin, c’est méconnaître l’effet<br />

multiplicateur du travail philanthropique,<br />

fondé dans une proportion<br />

importante sur le bénévolat.<br />

Je comprends bien l’enjeu en<br />

termes <strong>de</strong> recettes publiques en<br />

pério<strong>de</strong> <strong>de</strong> crise, mais qui fera<br />

avec la même efficacité ce que les<br />

philanthropes ne feront plus ?<br />

ÄÄC’est un discours difficile à tenir<br />

en pério<strong>de</strong> <strong>de</strong> crise et quand on veut<br />

augmenter la contribution fiscale<br />

<strong>de</strong>s plus aisés…<br />

Il ne s’agit pas <strong>de</strong> défendre les<br />

riches, mais <strong>de</strong> donner aux gens<br />

qui ont <strong>de</strong> l’argent une option<br />

pour agir en faveur <strong>de</strong> l’intérêt<br />

général. Pour continuer à se<br />

développer, la philanthropie a<br />

besoin d’un cadre juridique et<br />

fiscal stable. Si nous <strong>de</strong>vions<br />

assister à un double mouvement<br />

<strong>de</strong> taxation importante <strong>de</strong>s plus<br />

fortunés et donc <strong>de</strong> baisse <strong>de</strong> leur<br />

revenu disponible, et <strong>de</strong> réduction<br />

<strong>de</strong>s avantages fiscaux aux<br />

dons, un krach philanthropique<br />

ne serait pas à exclure.<br />

On reviendrait alors plus <strong>de</strong> dix<br />

ans en arrière à un moment où<br />

pourtant on a besoin <strong>de</strong> ce relais <strong>de</strong><br />

générosité. Ce sont en effet les plus<br />

gros dons qui permettent <strong>de</strong> créer<br />

<strong>de</strong>s fondations qui peuvent engager<br />

<strong>de</strong>s programmes massifs.<br />

Dans un moment <strong>de</strong> gran<strong>de</strong> instabilité<br />

économique, il serait plus<br />

sage <strong>de</strong> reposer toute la problématique<br />

<strong>de</strong> la philanthropie dans<br />

notre société et <strong>de</strong> trouver <strong>de</strong>s<br />

voies <strong>mo<strong>de</strong></strong>rnes pour assurer<br />

l’avenir <strong>de</strong> ce secteur dans une<br />

logique gagnante pour tous.&<br />

(*) La philanthropie <strong>de</strong>s entrepreneurs <strong>de</strong><br />

solidarité, F. Charhon, Note <strong>de</strong> la <strong>Fondation</strong><br />

pour l’innovation politique, mai/juin 2012.<br />

L’investissement philanthropique<br />

est-il en train <strong>de</strong><br />

muter ? La finance solidaire<br />

et socialement responsable<br />

est <strong>de</strong>venue un sujet à part<br />

entière pour tous les interlocuteurs<br />

financiers. Et il existe déjà<br />

une industrie très structurée <strong>de</strong><br />

l’Investissement socialement<br />

responsable. Le domaine philanthropique<br />

est pourtant bien<br />

à part, les investisseurs n’en<br />

attendant pas forcément un<br />

ren<strong>de</strong>ment. Pour autant, ces<br />

intervenants n’enten<strong>de</strong>nt plus<br />

donner leur argent sans savoir<br />

où il va et comment il transite.<br />

« Les nouveaux philanthropes<br />

s’impliquent davantage dans les<br />

projets qu’ils financent. Il y a<br />

maintenant une culture du<br />

résultat avec la mise en place<br />

d’une mesure <strong>de</strong> plus en plus<br />

affinée <strong>de</strong> l’impact », indique<br />

Anne-Sophie d’Andlau, directrice<br />

générale <strong>de</strong> CIAM, société<br />

<strong>de</strong> gestion très en pointe dans<br />

le domaine <strong>de</strong> la philanthropie.<br />

En effet, ses trois dirigeantes<br />

ont décidé <strong>de</strong> reverser 25 % <strong>de</strong><br />

leurs commissions <strong>de</strong> performance<br />

à un fonds <strong>de</strong> dotation<br />

qu’elles ont créé, CIAM for<br />

kids, chargé d’investir dans <strong>de</strong>s<br />

associations s’occupant <strong>de</strong><br />

l’enfance en <strong>France</strong> et à l’étranger.<br />

Fonds qu’elles suivent d’ailleurs<br />

<strong>de</strong> très près.<br />

dissocier don<br />

et avantage fiscal<br />

« Il y a effectivement aujourd’hui<br />

une structuration du don<br />

avec un vrai projet entrepreneurial.<br />

Cette construction rationnelle<br />

peut donner lieu à <strong>de</strong>s ren<strong>de</strong>ments<br />

comme elle peut ne pas<br />

aboutir à cette issue. Et les investisseurs<br />

sont dorénavant très au<br />

fait <strong>de</strong> cette construction »,<br />

assure Jean-Bernard Ott, prési<strong>de</strong>nt<br />

<strong>de</strong> Profit & Non Profit<br />

Finance. Cette société est spécialisée<br />

dans le conseil en investissements<br />

financiers, extrafinanciers<br />

et philanthropiques.<br />

« Notre métier est <strong>de</strong> rechercher<br />

<strong>de</strong>s co-financeurs <strong>de</strong> projets pour<br />

le compte <strong>de</strong> mécènes, d’entreprises,<br />

<strong>de</strong> fondations redistributives<br />

ou <strong>de</strong> family offices. Force<br />

est <strong>de</strong> constater que la vision du<br />

don a énormément évolué ces<br />

<strong>de</strong>rnières années. Il faut donc<br />

adapter cette nouvelle <strong>de</strong>man<strong>de</strong><br />

à une offre elle-même restructurée<br />

et plus ouverte à la transparence<br />

», précise Jean-Bernard<br />

Ott. « Il ne faut toutefois pas se<br />

leurrer. Il faut encore changer les<br />

mentalités, éveiller <strong>de</strong>s vocations,<br />

secouer un peu tout ce<br />

mon<strong>de</strong>-là. Et surtout, faire<br />

admettre que le don n’est pas forcément<br />

associé à un avantage<br />

fiscal », ajoute la responsable <strong>de</strong><br />

CIAM for kids.<br />

L’entrepreneuriat<br />

social européen<br />

Le sujet intéresse aussi les<br />

législateurs et les politiques.<br />

Ces <strong>de</strong>rniers, on le comprend,<br />

aimeraient voir le privé prendre<br />

<strong>de</strong> l’importance dans le financement<br />

<strong>de</strong> projets associatifs ou<br />

d’entreprises solidaires. Même<br />

Bruxelles se penche sérieusement<br />

sur le sujet, puisque vient<br />

d’être créé le fonds d’entrepreneuriat<br />

social européen, ses<br />

débuts étant prévu dans le courant<br />

2013. Il permettra d’i<strong>de</strong>ntifier<br />

clairement les fonds dont<br />

l’objet principal est d’investir<br />

dans <strong>de</strong>s entreprises sociales.<br />

Ce nouveau cadre juridique se<br />

veut simple : les gestionnaires<br />

<strong>de</strong> fonds qui respectent le règlement<br />

peuvent utiliser le nouveau<br />

label pour commercialiser<br />

leurs fonds dans tous les États<br />

membres. Les fonds qui utilisent<br />

ce label <strong>de</strong>vront investir<br />

au moins 70 % <strong>de</strong> leurs actifs<br />

(l’argent reçu <strong>de</strong>s investisseurs)<br />

dans <strong>de</strong>s entreprises sociales.<br />

Des règles harmonisées <strong>de</strong><br />

transparence assureront une<br />

information claire et efficace<br />

sur l’évolution <strong>de</strong>s investissements.<br />

Par ailleurs, sont également<br />

en préparation <strong>de</strong>s obligations<br />

in<strong>de</strong>xées sur <strong>de</strong>s critères<br />

environnementaux.<br />

Avec ou sans espoir <strong>de</strong> ren<strong>de</strong>ment,<br />

l’investissement philanthropique<br />

est donc en train<br />

<strong>de</strong> connaître une <strong>de</strong>uxième vie,<br />

plus rationnelle, plus cadrée,<br />

plus transparente. Pour la plus<br />

gran<strong>de</strong> satisfaction <strong>de</strong>s promoteurs<br />

<strong>de</strong> cette industrie qui y<br />

voient un argument <strong>de</strong> poids<br />

pour aller plus loin dans cette<br />

démarche. Le don va-t-il <strong>de</strong>venir<br />

un financement comme un<br />

autre ? Tout dépendra <strong>de</strong> la<br />

capacité <strong>de</strong>s investisseurs à traverser<br />

la crise.&