Benchmarking et analyse de la microfinance dans la région arabe ...

Benchmarking et analyse de la microfinance dans la région arabe ...

Benchmarking et analyse de la microfinance dans la région arabe ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

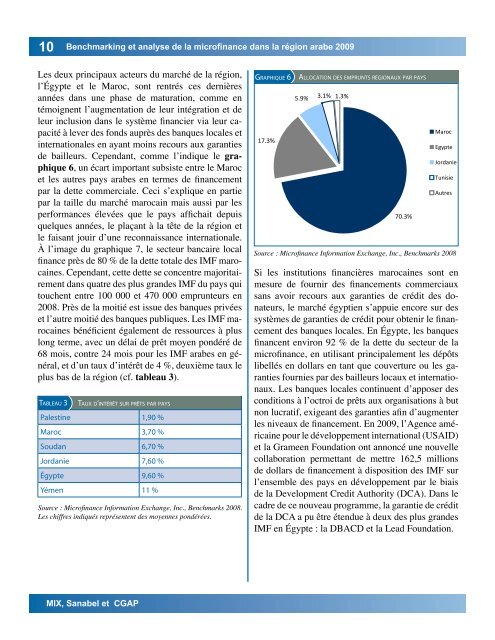

10<strong>Benchmarking</strong> <strong>et</strong> <strong>analyse</strong> <strong>de</strong> <strong>la</strong> <strong>microfinance</strong> <strong>dans</strong> <strong>la</strong> région <strong>arabe</strong> 2009Les <strong>de</strong>ux principaux acteurs du marché <strong>de</strong> <strong>la</strong> région,l’Égypte <strong>et</strong> le Maroc, sont rentrés ces <strong>de</strong>rnièresannées <strong>dans</strong> une phase <strong>de</strong> maturation, comme entémoignent l’augmentation <strong>de</strong> leur intégration <strong>et</strong> <strong>de</strong>leur inclusion <strong>dans</strong> le système financier via leur capacitéà lever <strong>de</strong>s fonds auprès <strong>de</strong>s banques locales <strong>et</strong>internationales en ayant moins recours aux garanties<strong>de</strong> bailleurs. Cependant, comme l’indique le graphique6, un écart important subsiste entre le Maroc<strong>et</strong> les autres pays <strong>arabe</strong>s en termes <strong>de</strong> financementpar <strong>la</strong> d<strong>et</strong>te commerciale. Ceci s’explique en partiepar <strong>la</strong> taille du marché marocain mais aussi par lesperformances élevées que le pays affichait <strong>de</strong>puisquelques années, le p<strong>la</strong>çant à <strong>la</strong> tête <strong>de</strong> <strong>la</strong> région <strong>et</strong>le faisant jouir d’une reconnaissance internationale.À l’image du graphique 7, le secteur bancaire localfinance près <strong>de</strong> 80 % <strong>de</strong> <strong>la</strong> d<strong>et</strong>te totale <strong>de</strong>s IMF marocaines.Cependant, c<strong>et</strong>te d<strong>et</strong>te se concentre majoritairement<strong>dans</strong> quatre <strong>de</strong>s plus gran<strong>de</strong>s IMF du pays quitouchent entre 100 000 <strong>et</strong> 470 000 emprunteurs en2008. Près <strong>de</strong> <strong>la</strong> moitié est issue <strong>de</strong>s banques privées<strong>et</strong> l’autre moitié <strong>de</strong>s banques publiques. Les IMF marocainesbénéficient également <strong>de</strong> ressources à pluslong terme, avec un dé<strong>la</strong>i <strong>de</strong> prêt moyen pondéré <strong>de</strong>68 mois, contre 24 mois pour les IMF <strong>arabe</strong>s en général,<strong>et</strong> d’un taux d’intérêt <strong>de</strong> 4 %, <strong>de</strong>uxième taux leplus bas <strong>de</strong> <strong>la</strong> région (cf. tableau 3).TableTableau 3Taux d’intérêt sur prêts par paysPalestine 1,90 %Maroc 3,70 %Soudan 6,70 %Jordanie 7,60 %Égypte 9,60 %Yémen 11 %Source : Microfinance Information Exchange, Inc., Benchmarks 2008.Les chiffres indiqués représentent <strong>de</strong>s moyennes pondérées.Graphique 617.3%Allocation <strong>de</strong>s emprunts régionaux par pays5.9% 3.1% 1.3% Maroc70.3%EgypteJordanieTunisieAutresSource : Microfinance Information Exchange, Inc., Benchmarks 2008Si les institutions financières marocaines sont enmesure <strong>de</strong> fournir <strong>de</strong>s financements commerciauxsans avoir recours aux garanties <strong>de</strong> crédit <strong>de</strong>s donateurs,le marché égyptien s’appuie encore sur <strong>de</strong>ssystèmes <strong>de</strong> garanties <strong>de</strong> crédit pour obtenir le financement<strong>de</strong>s banques locales. En Égypte, les banquesfinancent environ 92 % <strong>de</strong> <strong>la</strong> d<strong>et</strong>te du secteur <strong>de</strong> <strong>la</strong><strong>microfinance</strong>, en utilisant principalement les dépôtslibellés en dol<strong>la</strong>rs en tant que couverture ou les garantiesfournies par <strong>de</strong>s bailleurs locaux <strong>et</strong> internationaux.Les banques locales continuent d’apposer <strong>de</strong>sconditions à l’octroi <strong>de</strong> prêts aux organisations à butnon lucratif, exigeant <strong>de</strong>s garanties afin d’augmenterles niveaux <strong>de</strong> financement. En 2009, l’Agence américainepour le développement international (USAID)<strong>et</strong> <strong>la</strong> Grameen Foundation ont annoncé une nouvellecol<strong>la</strong>boration perm<strong>et</strong>tant <strong>de</strong> m<strong>et</strong>tre 162,5 millions<strong>de</strong> dol<strong>la</strong>rs <strong>de</strong> financement à disposition <strong>de</strong>s IMF surl’ensemble <strong>de</strong>s pays en développement par le biais<strong>de</strong> <strong>la</strong> Development Credit Authority (DCA). Dans lecadre <strong>de</strong> ce nouveau programme, <strong>la</strong> garantie <strong>de</strong> crédit<strong>de</strong> <strong>la</strong> DCA a pu être étendue à <strong>de</strong>ux <strong>de</strong>s plus gran<strong>de</strong>sIMF en Égypte : <strong>la</strong> DBACD <strong>et</strong> <strong>la</strong> Lead Foundation.MIX, Sanabel <strong>et</strong> CGAP