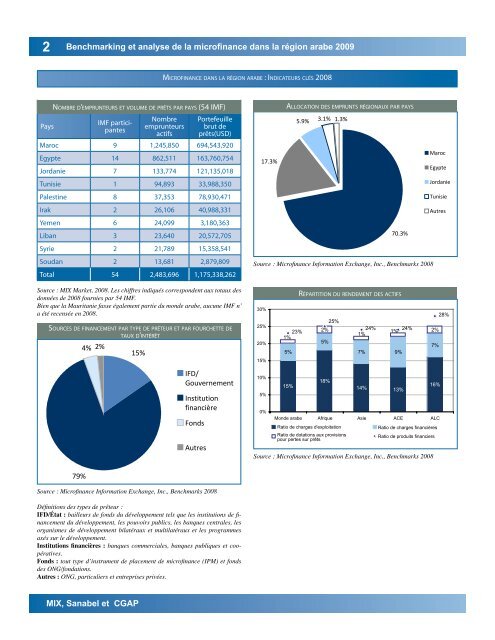

2<strong>Benchmarking</strong> <strong>et</strong> <strong>analyse</strong> <strong>de</strong> <strong>la</strong> <strong>microfinance</strong> <strong>dans</strong> <strong>la</strong> région <strong>arabe</strong> 2009Microfinance <strong>dans</strong> <strong>la</strong> région <strong>arabe</strong> : Indicateurs clés 2008PaysNombre d’emprunteurs <strong>et</strong> volume <strong>de</strong> prêts par pays (54 IMF)IMF participantesNombreemprunteursactifsPortefeuillebrut <strong>de</strong>prêts(USD)Maroc 9 1,245,850 694,543,920Egypte 14 862,511 163,760,754Jordanie 7 133,774 121,135,018Tunisie 1 94,893 33,988,350Palestine 8 37,353 78,930,471Irak 2 26,106 40,988,331Yemen 6 24,099 3,180,363Liban 3 23,640 20,572,705Syrie 2 21,789 15,358,541Soudan 2 13,681 2,879,809Total 54 2,483,696 1,175,338,262Source : MIX Mark<strong>et</strong>, 2008. Les chiffres indiqués correspon<strong>de</strong>nt aux totaux <strong>de</strong>sdonnées <strong>de</strong> 2008 fournies par 54 IMF.Bien que <strong>la</strong> Mauritanie fasse également partie du mon<strong>de</strong> <strong>arabe</strong>, aucune IMF n’a été recensée en 2008.Allocation <strong>de</strong>s emprunts régionaux par pays5.9% 3.1% 1.3% Maroc17.3%EgypteJordanieTunisieAutres70.3%Source : Microfinance Information Exchange, Inc., Benchmarks 2008Répartition du ren<strong>de</strong>ment <strong>de</strong>s actifsSources <strong>de</strong> financement par type <strong>de</strong> prêteur <strong>et</strong> par fourch<strong>et</strong>te d<strong>et</strong>aux d’intérêt4% 2%15%IFD/GouvernementInstitutionfinancièreFondsAutresSource : Microfinance Information Exchange, Inc., Benchmarks 200879%Source : Microfinance Information Exchange, Inc., Benchmarks 2008Définitions <strong>de</strong>s types <strong>de</strong> prêteur :IFD/État : bailleurs <strong>de</strong> fonds du développement tels que les institutions <strong>de</strong> financementdu développement, les pouvoirs publics, les banques centrales, lesorganismes <strong>de</strong> développement bi<strong>la</strong>téraux <strong>et</strong> multi<strong>la</strong>téraux <strong>et</strong> les programmesaxés sur le développement.Institutions financières : banques commerciales, banques publiques <strong>et</strong> coopératives.Fonds : tout type d’instrument <strong>de</strong> p<strong>la</strong>cement <strong>de</strong> <strong>microfinance</strong> (IPM) <strong>et</strong> fonds<strong>de</strong>s ONG/fondations.Autres : ONG, particuliers <strong>et</strong> entreprises privées.MIX, Sanabel <strong>et</strong> CGAP

<strong>Benchmarking</strong> <strong>et</strong> <strong>analyse</strong> <strong>de</strong> <strong>la</strong> <strong>microfinance</strong> <strong>dans</strong> <strong>la</strong> région <strong>arabe</strong> 2009 3à un taux élevé, avec une portée en hausse <strong>de</strong> 19 %entre 2006 <strong>et</strong> 2008. C<strong>et</strong>te forte croissance concerneaussi le portefeuille : le portefeuille brut <strong>de</strong> prêts aprogressé <strong>de</strong> 30 %, passant <strong>de</strong> 605 850 000 dol<strong>la</strong>rs en2006 à 1 022 200 000 dol<strong>la</strong>rs en 2008.En comparaison avec les autres régions du globe, <strong>la</strong><strong>microfinance</strong> <strong>arabe</strong> s’est c<strong>la</strong>ssée <strong>de</strong>uxième (<strong>de</strong>rrièrel’Asie) en termes <strong>de</strong> portée. En moyenne, une IMF<strong>arabe</strong> a atteint 11 785 emprunteurs, <strong>de</strong>vançant lemarché le plus mature qu’est l’Amérique <strong>la</strong>tine <strong>et</strong> lesCaraïbes qui enregistre une moyenne <strong>de</strong> 9 768 emprunteurspar IMF. En ce qui concerne <strong>la</strong> croissancedu portefeuille brut <strong>de</strong> prêts, <strong>la</strong> région <strong>arabe</strong> est égalementarrivée au <strong>de</strong>uxième rang mondial, c<strong>et</strong>te fois<strong>de</strong>rrière l’Amérique <strong>la</strong>tine <strong>et</strong> les Caraïbes, avec unportefeuille brut <strong>de</strong> prêts médian par IMF d’environ5,1 millions <strong>de</strong> dol<strong>la</strong>rs.Au sein <strong>de</strong> <strong>la</strong> région <strong>arabe</strong>, le Maroc <strong>et</strong> l’Égypte ontencore dominé le secteur <strong>de</strong> <strong>la</strong> <strong>microfinance</strong> en 2008.Ces <strong>de</strong>ux acteurs <strong>de</strong> premier ordre regroupent 85 %<strong>de</strong> tous les emprunteurs <strong>et</strong> 73 % du portefeuille <strong>de</strong>prêts total <strong>de</strong> <strong>la</strong> région (tableau 1).Outre une croissance notable <strong>de</strong> sa portée, le secteur<strong>arabe</strong> a également consolidé son infrastructure en ouvrant<strong>de</strong>s agences <strong>et</strong> en renforçant ses ressources enpersonnel (tableau 2). Sur les trois <strong>de</strong>rnières années,le nombre total médian d’employés <strong>de</strong> l’IMF <strong>arabe</strong>médiane est passé <strong>de</strong> 90 à 147, soit une hausse <strong>de</strong>63 %. Encore une fois, le Maroc se distingue par <strong>la</strong>taille <strong>de</strong> son réseau d’agences (83 % du nombre total<strong>de</strong> bureaux <strong>de</strong> <strong>la</strong> région) <strong>et</strong> son personnel (54 % <strong>de</strong>l’effectif total <strong>de</strong> <strong>la</strong> région). Dans <strong>la</strong> région <strong>et</strong> malgréle ralentissement <strong>de</strong> <strong>la</strong> croissance économique mondialeen 2007 <strong>et</strong> 2008, le portefeuille brut <strong>de</strong> prêts <strong>et</strong>le nombre d’emprunteurs ont augmenté respectivement<strong>de</strong> 69 % <strong>et</strong> 43 % entre 2006 <strong>et</strong> 2008.TableTableau 1PaysNombre d’emprunteurs <strong>et</strong> volume <strong>de</strong> prêts par pays(54 MFIs)IMF participantesNombreemprunteursactifsPortefeuillebrut <strong>de</strong>prêts(USD)Maroc 9 1,245,850 694,543,920Egypte 14 862,511 163,760,754Jordanie 7 133,774 121,135,018Tunisie 1 94,893 33,988,350Palestine 8 37,353 78,930,471Irak 2 26,106 40,988,331Yemen 6 24,099 3,180,363Liban 3 23,640 20,572,705Syrie 2 21,789 15,358,541Soudan 2 13,681 2,879,809Total 54 2,483,696 1,175,338,262Source : MIX Mark<strong>et</strong>, 2008.Les chiffres indiqués correspon<strong>de</strong>nt aux totaux <strong>de</strong>s données <strong>de</strong> 2008fournies par 54 IMF.Bien que <strong>la</strong> Mauritanie fasse également partie du mon<strong>de</strong> <strong>arabe</strong>,aucune IMF n’y a été recensée en 2008.Tandis que tous les grands marchés <strong>de</strong> notre échantillonont connu une croissance <strong>de</strong> leur nombre totald’emprunteurs, passant <strong>de</strong> 19 % à 36 %, <strong>et</strong> <strong>de</strong> leurportefeuille brut <strong>de</strong> prêts, passant <strong>de</strong> 27 % à 52 %,le Maroc a fait figure d’exception, sa portée <strong>et</strong> sonvolume <strong>de</strong> portefeuille ayant perdu respectivement 6% <strong>et</strong> 7% (graphique 1) en raison d’une rapi<strong>de</strong> dégradationdu portefeuille <strong>de</strong> prêts en 2008.2 Les variations en pourcentage <strong>de</strong>s portefeuilles bruts <strong>de</strong> prêts ontété calculées en utilisant les chiffres exprimés en <strong>de</strong>vise locale afind’éviter les fluctuations <strong>de</strong>s taux <strong>de</strong> change entre 2006, 2007 <strong>et</strong> 2008.TableTableau 2Evolution <strong>de</strong> l’activité <strong>de</strong>s IMF <strong>arabe</strong>s, tendances 2006-2008 (35 IMF)Total <strong>de</strong> l’échantillon 2006 2007 2008 Croissance 2006-2008Bureaux 1,659 1,956 2,113 27%Personnel 8,536 11,159 12,422 46%Emprunteurs 1,508,587 2,021,601 2,150,382 43%Portefeuille <strong>de</strong> prêts (USD) 605,830,090 967,683,119 1,022,233,492 69%Source : MIX Mark<strong>et</strong> 2006-2008. Les chiffres indiqués correspon<strong>de</strong>nt aux totaux <strong>de</strong>s données <strong>de</strong> 2006 fournies par 35 IMF.Mai 2010