detergent liquide concentre en sachet souple - Tunisie industrie

detergent liquide concentre en sachet souple - Tunisie industrie

detergent liquide concentre en sachet souple - Tunisie industrie

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

1-2 Régime partiellem<strong>en</strong>t exportateur<br />

- Déduction des rev<strong>en</strong>us ou bénéfices prov<strong>en</strong>ant de l’exportation, de l’assiette de<br />

l’impôt p<strong>en</strong>dant les dix premières années à partir de la première exportation. Audelà<br />

de cette période, cette déduction est ram<strong>en</strong>ée à 50 %.<br />

- Remboursem<strong>en</strong>t des droits et taxes d’effet équival<strong>en</strong>t au titre de la part des bi<strong>en</strong>s<br />

et produits destinés à l’exportation et ce pour :<br />

- les matières premières<br />

- les produits semi-finis importés ou acquis localem<strong>en</strong>t<br />

- les bi<strong>en</strong>s d’équipem<strong>en</strong>ts importés n’ayant pas de similaires fabriqués<br />

localem<strong>en</strong>t<br />

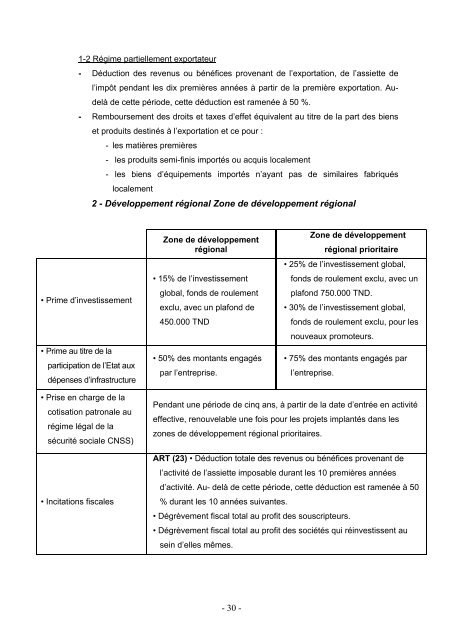

2 - Développem<strong>en</strong>t régional Zone de développem<strong>en</strong>t régional<br />

• Prime d’investissem<strong>en</strong>t<br />

• Prime au titre de la<br />

participation de l’Etat aux<br />

dép<strong>en</strong>ses d’infrastructure<br />

• Prise <strong>en</strong> charge de la<br />

cotisation patronale au<br />

régime légal de la<br />

sécurité sociale CNSS)<br />

• Incitations fiscales<br />

Zone de développem<strong>en</strong>t<br />

régional<br />

• 15% de l’investissem<strong>en</strong>t<br />

global, fonds de roulem<strong>en</strong>t<br />

exclu, avec un plafond de<br />

450.000 TND<br />

• 50% des montants <strong>en</strong>gagés<br />

par l’<strong>en</strong>treprise.<br />

- 30 -<br />

Zone de développem<strong>en</strong>t<br />

régional prioritaire<br />

• 25% de l’investissem<strong>en</strong>t global,<br />

fonds de roulem<strong>en</strong>t exclu, avec un<br />

plafond 750.000 TND.<br />

• 30% de l’investissem<strong>en</strong>t global,<br />

fonds de roulem<strong>en</strong>t exclu, pour les<br />

nouveaux promoteurs.<br />

• 75% des montants <strong>en</strong>gagés par<br />

l’<strong>en</strong>treprise.<br />

P<strong>en</strong>dant une période de cinq ans, à partir de la date d’<strong>en</strong>trée <strong>en</strong> activité<br />

effective, r<strong>en</strong>ouvelable une fois pour les projets implantés dans les<br />

zones de développem<strong>en</strong>t régional prioritaires.<br />

ART (23) • Déduction totale des rev<strong>en</strong>us ou bénéfices prov<strong>en</strong>ant de<br />

l’activité de l’assiette imposable durant les 10 premières années<br />

d’activité. Au- delà de cette période, cette déduction est ram<strong>en</strong>ée à 50<br />

% durant les 10 années suivantes.<br />

• Dégrèvem<strong>en</strong>t fiscal total au profit des souscripteurs.<br />

• Dégrèvem<strong>en</strong>t fiscal total au profit des sociétés qui réinvestiss<strong>en</strong>t au<br />

sein d’elles mêmes.