GIDA Zerga Gipuzkoako - Gipuzkoa.net

GIDA Zerga Gipuzkoako - Gipuzkoa.net

GIDA Zerga Gipuzkoako - Gipuzkoa.net

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

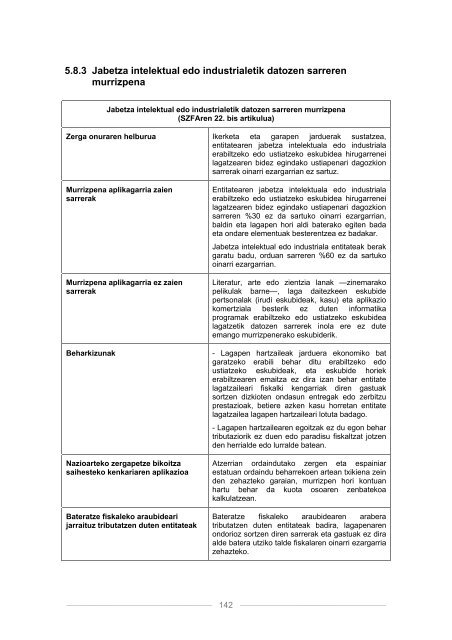

5.8.3 Jabetza intelektual edo industrialetik datozen sarreren<br />

murrizpena<br />

Jabetza intelektual edo industrialetik datozen sarreren murrizpena<br />

(SZFAren 22. bis artikulua)<br />

<strong>Zerga</strong> onuraren helburua Ikerketa eta garapen jarduerak sustatzea,<br />

entitatearen jabetza intelektuala edo industriala<br />

erabiltzeko edo ustiatzeko eskubidea hirugarrenei<br />

lagatzearen bidez egindako ustiapenari dagozkion<br />

sarrerak oinarri ezargarrian ez sartuz.<br />

Murrizpena aplikagarria zaien<br />

sarrerak<br />

Murrizpena aplikagarria ez zaien<br />

sarrerak<br />

Beharkizunak<br />

Nazioarteko zergapetze bikoitza<br />

saihesteko kenkariaren aplikazioa<br />

Bateratze fiskaleko araubideari<br />

jarraituz tributatzen duten entitateak<br />

Entitatearen jabetza intelektuala edo industriala<br />

erabiltzeko edo ustiatzeko eskubidea hirugarrenei<br />

lagatzearen bidez egindako ustiapenari dagozkion<br />

sarreren %30 ez da sartuko oinarri ezargarrian,<br />

baldin eta lagapen hori aldi baterako egiten bada<br />

eta ondare elementuak besterentzea ez badakar.<br />

Jabetza intelektual edo industriala entitateak berak<br />

garatu badu, orduan sarreren %60 ez da sartuko<br />

oinarri ezargarrian.<br />

Literatur, arte edo zientzia lanak —zinemarako<br />

pelikulak barne—, laga daitezkeen eskubide<br />

pertsonalak (irudi eskubideak, kasu) eta aplikazio<br />

komertziala besterik ez duten informatika<br />

programak erabiltzeko edo ustiatzeko eskubidea<br />

lagatzetik datozen sarrerek inola ere ez dute<br />

emango murrizpenerako eskubiderik.<br />

- Lagapen hartzaileak jarduera ekonomiko bat<br />

garatzeko erabili behar ditu erabiltzeko edo<br />

ustiatzeko eskubideak, eta eskubide horiek<br />

erabiltzearen emaitza ez dira izan behar entitate<br />

lagatzaileari fiskalki kengarriak diren gastuak<br />

sortzen dizkioten ondasun entregak edo zerbitzu<br />

prestazioak, betiere azken kasu horretan entitate<br />

lagatzailea lagapen hartzaileari lotuta badago.<br />

- Lagapen hartzailearen egoitzak ez du egon behar<br />

tributaziorik ez duen edo paradisu fiskaltzat jotzen<br />

den herrialde edo lurralde batean.<br />

Atzerrian ordaindutako zergen eta espainiar<br />

estatuan ordaindu beharrekoen artean txikiena zein<br />

den zehazteko garaian, murrizpen hori kontuan<br />

hartu behar da kuota osoaren zenbatekoa<br />

kalkulatzean.<br />

Bateratze fiskaleko araubidearen arabera<br />

tributatzen duten entitateak badira, lagapenaren<br />

ondorioz sortzen diren sarrerak eta gastuak ez dira<br />

alde batera utziko talde fiskalaren oinarri ezargarria<br />

zehazteko.<br />

------------------------------------------------------------------------ 142 ------------------------------------------------------------------------