GIDA Zerga Gipuzkoako - Gipuzkoa.net

GIDA Zerga Gipuzkoako - Gipuzkoa.net

GIDA Zerga Gipuzkoako - Gipuzkoa.net

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

• Mantenu, ostatu, turismo bidaia eta antzekoengatik emandako prestazioak.<br />

• Aseguru eta antzeko kontratuengatik ordaindutako primak edo kuotak.<br />

• <strong>Zerga</strong>dunaren ikasketa eta mantenu gastuak, edo ahaidetasun harreman batengatik<br />

harekin lotuta dauden beste pertsona batzuenak, ezkon-ahaideenak barne, ordaintzeko<br />

zuzendutako kopuruak.<br />

Ez dira gauza bidezko ordainketatzat hartuko baldin eta zergadunaren ikasketak langileak<br />

egunean jarri, gaitu edo birziklatzeko egiten badira edota beren jarduerak edo lanpostuaren<br />

ezaugarriak garatzeko beharrezkoak badira.<br />

e) Honako hauek beren zenbatekoaren arabera baloratuko dira:<br />

• Borondatezko gizarte aurreikuspeneko entitateen bazkide babesleek ordaindutako<br />

kontribuzioak.<br />

• Pentsio planen sustatzaileek egindako ekarpenak.<br />

• Europako Parlamentuak eta bertako Kontseiluak 2003ko ekainaren 3an enpleguko<br />

pentsio fondoen jarduerei eta ikuskapenari buruz emandako 2003/41/EE Zuzentarauan<br />

aurreikusitako enpresa sustatzaileek ordaindutako kontribuzioak.<br />

• Enpresariek pentsio konpromisoei aurre egiteko ordaindutako zenbatekoak, betiere<br />

ordainketa horiek prestazioak jasotzen dituzten pertsonei egozten zaizkienean. Konpromiso<br />

horiek Pentsio Plan eta Fondoei buruzko Legearen Testu Bateratuak lehen xedapen<br />

gehigarrian eta lege hori garatzen duen araudian xedatutakoaren arabera hartu behar dira .<br />

• Era berean, mendetasun aseguruei enpresaburuek ordaindutako diru kopuruen<br />

zenbatekoa.<br />

Aurreko letretan jasotakoa jasota ere, lan etekina gauza bidez ordaintzen denean eta etekin<br />

hori dagokion enpresaren ohiko jardueraren ondorio denean, balorazioa ezingo da txikiagoa<br />

izan ondasun, eskubide edo zerbitzu horrek jendearentzat duen prezioa baino.<br />

2.4 JARDUERA EKONOMIKOEN ETEKINAK<br />

Jarduera ekonomikoen etekintzat honako hauek hartzen dira oro har: lan pertsonaletik eta<br />

kapitaletik, bietatik aldi berean edo horietako batetik bakarrik, eratortzen direnak eta<br />

zergadunak produkzio bideak eta giza baliabideak, edo bietako bat bakarrik, bere kontura<br />

antolatzea dakartenak ondasun eta zerbitzuen produkzio edo banaketan esku hartzeko.<br />

Ondasun higiezinen salerosketa eta errentamendua jarduera ekonomikotzat hartuko da honako<br />

bi baldintza hauek aldi berean betetzen badira:<br />

• Jarduera egiteko gutxienez lokal bat izatea eta lokal hori jarduera garatzeko bakarrik<br />

erabiltzea.<br />

• Jarduera horretan gutxienez langile bat aritzea lan kontratu batekin eta lanaldi osoan.<br />

2.4.1 Jarduera ekonomikoen etekin garbia kalkulatzeko sistemak<br />

• Zuzeneko zenbatespenaren metodoa: orokorra da eta bi modalitate ditu:<br />

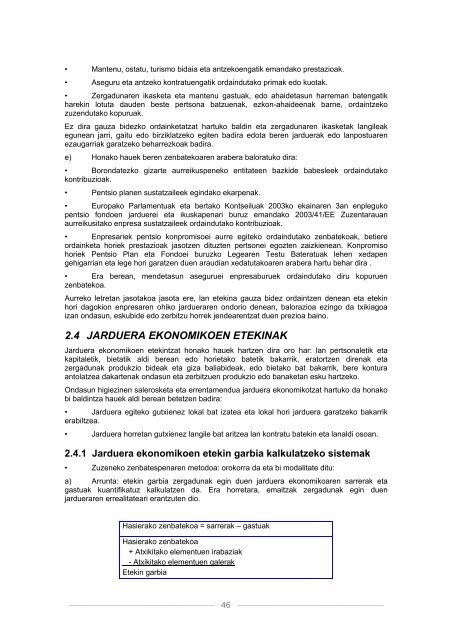

a) Arrunta: etekin garbia zergadunak egin duen jarduera ekonomikoaren sarrerak eta<br />

gastuak kuantifikatuz kalkulatzen da. Era horretara, emaitzak zergadunak egin duen<br />

jardueraren errealitateari erantzuten dio.<br />

Hasierako zenbatekoa = sarrerak – gastuak<br />

Hasierako zenbatekoa<br />

+ Atxikitako elementuen irabaziak<br />

- Atxikitako elementuen galerak<br />

Etekin garbia<br />

------------------------------------------------------------------------ 46 ------------------------------------------------------------------------