ED PSAK 19 (revisi 2009): Aset Tidak Berwujud - Blog Staff UI

ED PSAK 19 (revisi 2009): Aset Tidak Berwujud - Blog Staff UI

ED PSAK 19 (revisi 2009): Aset Tidak Berwujud - Blog Staff UI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aset</strong> <strong>Tidak</strong> <strong>Berwujud</strong> <strong>ED</strong> <strong>PSAK</strong> No. <strong>19</strong> (<strong>revisi</strong> <strong>2009</strong>)<br />

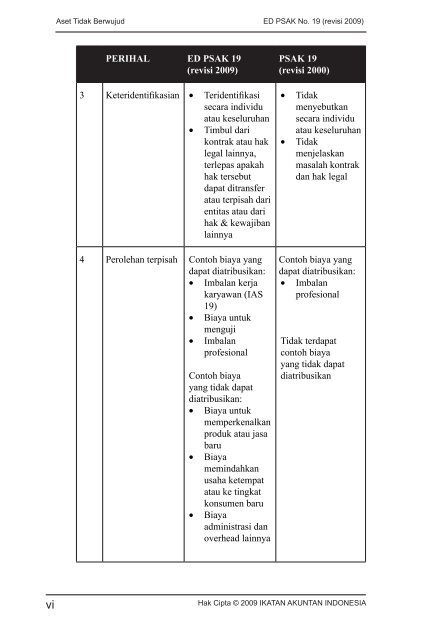

PERIHAL <strong>ED</strong> <strong>PSAK</strong> <strong>19</strong><br />

(<strong>revisi</strong> <strong>2009</strong>)<br />

3 Keteridentifikasian • Teridentifikasi<br />

secara individu<br />

atau keseluruhan<br />

• Timbul dari<br />

kontrak atau hak<br />

legal lainnya,<br />

terlepas apakah<br />

hak tersebut<br />

dapat ditransfer<br />

atau terpisah dari<br />

entitas atau dari<br />

hak & kewajiban<br />

lainnya<br />

4 Perolehan terpisah Contoh biaya yang<br />

dapat diatribusikan:<br />

• Imbalan kerja<br />

karyawan (IAS<br />

<strong>19</strong>)<br />

• Biaya untuk<br />

menguji<br />

• Imbalan<br />

profesional<br />

Contoh biaya<br />

yang tidak dapat<br />

diatribusikan:<br />

• Biaya untuk<br />

•<br />

•<br />

memperkenalkan<br />

produk atau jasa<br />

baru<br />

Biaya<br />

memindahkan<br />

usaha ketempat<br />

atau ke tingkat<br />

konsumen baru<br />

Biaya<br />

administrasi dan<br />

overhead lainnya<br />

<strong>PSAK</strong> <strong>19</strong><br />

(<strong>revisi</strong> 2000)<br />

• <strong>Tidak</strong><br />

menyebutkan<br />

secara individu<br />

atau keseluruhan<br />

• <strong>Tidak</strong><br />

menjelaskan<br />

masalah kontrak<br />

dan hak legal<br />

Contoh biaya yang<br />

dapat diatribusikan:<br />

• Imbalan<br />

profesional<br />

<strong>Tidak</strong> terdapat<br />

contoh biaya<br />

yang tidak dapat<br />

diatribusikan<br />

vi<br />

Hak Cipta © <strong>2009</strong> Ikatan Akuntan Indonesia