ED PSAK 19 (revisi 2009): Aset Tidak Berwujud - Blog Staff UI

ED PSAK 19 (revisi 2009): Aset Tidak Berwujud - Blog Staff UI

ED PSAK 19 (revisi 2009): Aset Tidak Berwujud - Blog Staff UI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Aset</strong> <strong>Tidak</strong> <strong>Berwujud</strong> <strong>ED</strong> <strong>PSAK</strong> No. <strong>19</strong> (<strong>revisi</strong> <strong>2009</strong>)<br />

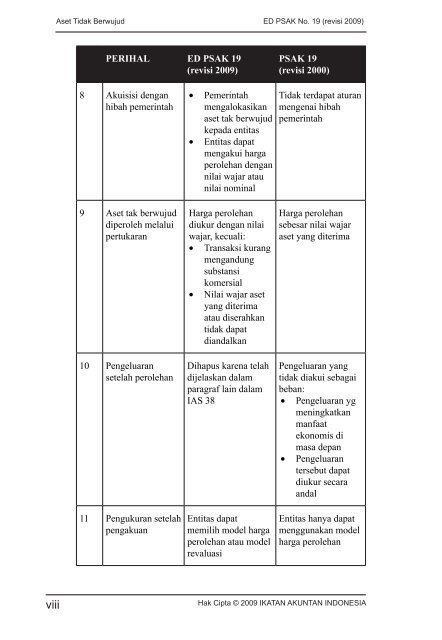

PERIHAL <strong>ED</strong> <strong>PSAK</strong> <strong>19</strong><br />

(<strong>revisi</strong> <strong>2009</strong>)<br />

<strong>PSAK</strong> <strong>19</strong><br />

(<strong>revisi</strong> 2000)<br />

8 Akuisisi dengan<br />

hibah pemerintah<br />

• Pemerintah<br />

•<br />

mengalokasikan<br />

aset tak berwujud<br />

kepada entitas<br />

Entitas dapat<br />

mengakui harga<br />

perolehan dengan<br />

nilai wajar atau<br />

nilai nominal<br />

<strong>Tidak</strong> terdapat aturan<br />

mengenai hibah<br />

pemerintah<br />

9 <strong>Aset</strong> tak berwujud<br />

diperoleh melalui<br />

pertukaran<br />

10 Pengeluaran<br />

setelah perolehan<br />

Harga perolehan<br />

diukur dengan nilai<br />

wajar, kecuali:<br />

• Transaksi kurang<br />

mengandung<br />

substansi<br />

komersial<br />

• Nilai wajar aset<br />

yang diterima<br />

atau diserahkan<br />

tidak dapat<br />

diandalkan<br />

Dihapus karena telah<br />

dijelaskan dalam<br />

paragraf lain dalam<br />

IAS 38<br />

Harga perolehan<br />

sebesar nilai wajar<br />

aset yang diterima<br />

Pengeluaran yang<br />

tidak diakui sebagai<br />

beban:<br />

• Pengeluaran yg<br />

meningkatkan<br />

manfaat<br />

ekonomis di<br />

masa depan<br />

• Pengeluaran<br />

tersebut dapat<br />

diukur secara<br />

andal<br />

11 Pengukuran setelah<br />

pengakuan<br />

Entitas dapat<br />

memilih model harga<br />

perolehan atau model<br />

revaluasi<br />

Entitas hanya dapat<br />

menggunakan model<br />

harga perolehan<br />

viii<br />

Hak Cipta © <strong>2009</strong> Ikatan Akuntan Indonesia