-eBook-Ekonomi-Teknik

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

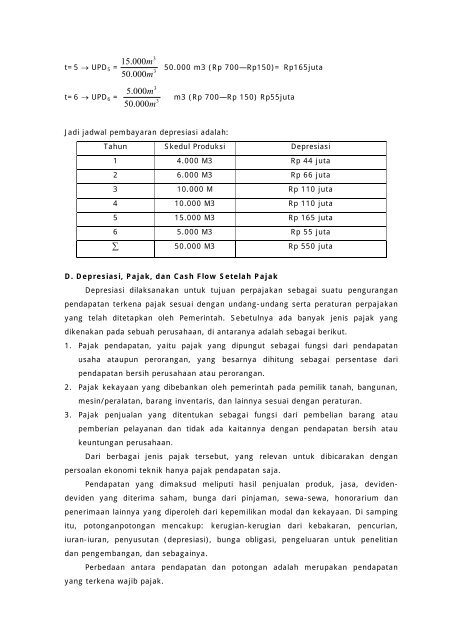

15.000m<br />

50.000m<br />

t=5 → UPD 5 =<br />

3<br />

t=6 → UPD 6 =<br />

3<br />

3<br />

5.000m<br />

50.000m<br />

3<br />

50.000 m3 (Rp 700—Rp150)= Rp165juta<br />

m3 (Rp 700—Rp 150) Rp55juta<br />

Jadi jadwal pembayaran depresiasi adalah:<br />

Tahun Skedul Produksi Depresiasi<br />

1 4.000 M3 Rp 44 juta<br />

2 6.000 M3 Rp 66 juta<br />

3 10.000 M Rp 110 juta<br />

4 10.000 M3 Rp 110 juta<br />

5 15.000 M3 Rp 165 juta<br />

6 5.000 M3 Rp 55 juta<br />

∑ 50.000 M3 Rp 550 juta<br />

D. Depresiasi, Pajak, dan Cash Flow Setelah Pajak<br />

Depresiasi dilaksanakan untuk tujuan perpajakan sebagai suatu pengurangan<br />

pendapatan terkena pajak sesuai dengan undang-undang serta peraturan perpajakan<br />

yang telah ditetapkan oleh Pemerintah. Sebetulnya ada banyak jenis pajak yang<br />

dikenakan pada sebuah perusahaan, di antaranya adalah sebagai berikut.<br />

1. Pajak pendapatan, yaitu pajak yang dipungut sebagai fungsi dari pendapatan<br />

usaha ataupun perorangan, yang besarnya dihitung sebagai persentase dari<br />

pendapatan bersih perusahaan atau perorangan.<br />

2. Pajak kekayaan yang dibebankan oleh pemerintah pada pemilik tanah, bangunan,<br />

mesin/peralatan, barang inventaris, dan lainnya sesuai dengan peraturan.<br />

3. Pajak penjualan yang ditentukan sebagai fungsi dari pembelian barang atau<br />

pemberian pelayanan dan tidak ada kaitannya dengan pendapatan bersih atau<br />

keuntungan perusahaan.<br />

Dari berbagai jenis pajak tersebut, yang relevan untuk dibicarakan dengan<br />

persoalan ekonomi teknik hanya pajak pendapatan saja.<br />

Pendapatan yang dimaksud meliputi hasil penjualan produk, jasa, devidendeviden<br />

yang diterima saham, bunga dari pinjaman, sewa-sewa, honorarium dan<br />

penerimaan lainnya yang diperoleh dari kepemilikan modal dan kekayaan. Di samping<br />

itu, potonganpotongan mencakup: kerugian-kerugian dari kebakaran, pencurian,<br />

iuran-iuran, penyusutan (depresiasi), bunga obligasi, pengeluaran untuk penelitian<br />

dan pengembangan, dan sebagainya.<br />

Perbedaan antara pendapatan dan potongan adalah merupakan pendapatan<br />

yang terkena wajib pajak.