gli interest rate swap negli enti locali - Università degli Studi di Pavia

gli interest rate swap negli enti locali - Università degli Studi di Pavia

gli interest rate swap negli enti locali - Università degli Studi di Pavia

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

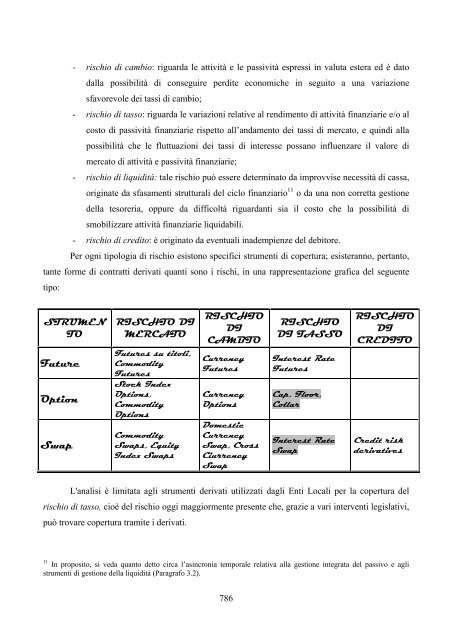

- rischio <strong>di</strong> cambio: riguarda le attività e le passività espressi in valuta estera ed è dato<br />

dalla possibilità <strong>di</strong> conseguire per<strong>di</strong>te economiche in seguito a una variazione<br />

sfavorevole dei tassi <strong>di</strong> cambio;<br />

- rischio <strong>di</strong> tasso: riguarda le variazioni relative al ren<strong>di</strong>mento <strong>di</strong> attività finanziarie e/o al<br />

costo <strong>di</strong> passività finanziarie rispetto all’andamento dei tassi <strong>di</strong> mercato, e quin<strong>di</strong> alla<br />

possibilità che le fluttuazioni dei tassi <strong>di</strong> interesse possano influenzare il valore <strong>di</strong><br />

mercato <strong>di</strong> attività e passività finanziarie;<br />

- rischio <strong>di</strong> liqui<strong>di</strong>tà: tale rischio può essere determinato da improvvise necessità <strong>di</strong> cassa,<br />

originate da sfasam<strong>enti</strong> strutturali del ciclo finanziario 11 o da una non corretta gestione<br />

della tesoreria, oppure da <strong>di</strong>fficoltà riguardanti sia il costo che la possibilità <strong>di</strong><br />

smobilizzare attività finanziarie liquidabili.<br />

- rischio <strong>di</strong> cre<strong>di</strong>to: è originato da eventuali inadempienze del debitore.<br />

Per ogni tipologia <strong>di</strong> rischio esistono specifici strum<strong>enti</strong> <strong>di</strong> copertura; esisteranno, pertanto,<br />

tante forme <strong>di</strong> contratti derivati quanti sono i rischi, in una rappresentazione grafica del seguente<br />

tipo:<br />

STRUMEN<br />

TO<br />

Future<br />

Option<br />

Swap<br />

RISCHIO DI<br />

MERCATO<br />

Futures su titoli,<br />

Commo<strong>di</strong>ty<br />

Futures<br />

Stock Index<br />

Options,<br />

Commo<strong>di</strong>ty<br />

Options<br />

Commo<strong>di</strong>ty<br />

Swaps, Equity<br />

Index Swaps<br />

RISCHIO<br />

DI<br />

CAMBIO<br />

Currency<br />

Futures<br />

Currency<br />

Options<br />

Domestic<br />

Currency<br />

Swap, Cross<br />

Ciurrency<br />

Swap<br />

786<br />

RISCHIO<br />

DI TASSO<br />

Interest Rate<br />

Futures<br />

Cap, Floor,<br />

Collar<br />

Interest Rate<br />

Swap<br />

RISCHIO<br />

DI<br />

CREDITO<br />

Cre<strong>di</strong>t risk<br />

derivatives<br />

L'analisi è limitata a<strong>gli</strong> strum<strong>enti</strong> derivati utilizzati da<strong>gli</strong> Enti Locali per la copertura del<br />

rischio <strong>di</strong> tasso, cioè del rischio oggi maggiormente presente che, grazie a vari interv<strong>enti</strong> legislativi,<br />

può trovare copertura tramite i derivati.<br />

11 In proposito, si veda quanto detto circa l’asincronia temporale relativa alla gestione integrata del passivo e a<strong>gli</strong><br />

strum<strong>enti</strong> <strong>di</strong> gestione della liqui<strong>di</strong>tà (Paragrafo 3.2).