Bilancio Sociale Pro.Ges. 2006

Bilancio Sociale Pro.Ges. 2006

Bilancio Sociale Pro.Ges. 2006

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

1. Il percorso etico di <strong>Pro</strong>.<strong>Ges</strong>. 09<br />

strumento di implementazione dell’etica all’interno dell’azienda. La struttura del Codice<br />

Etico può variare da impresa ad impresa, ma generalmente viene sviluppato su tre<br />

livelli:<br />

1) I principi etici generali che raccolgono la missione imprenditoriale ed il modo più<br />

corretto di realizzarla;<br />

2) Le norme etiche per le relazioni dell’impresa con i vari stakeholder (consumatori,<br />

fornitori, dipendenti, etc.);<br />

3) Gli standard etici di comportamento<br />

- Principio di legittimità morale<br />

- Equità ed eguaglianza<br />

- Tutela della persona<br />

- Diligenza<br />

- Trasparenza<br />

- Onestà<br />

- Riservatezza<br />

- Imparzialità<br />

- Tutela ambientale<br />

- <strong>Pro</strong>tezione della salute<br />

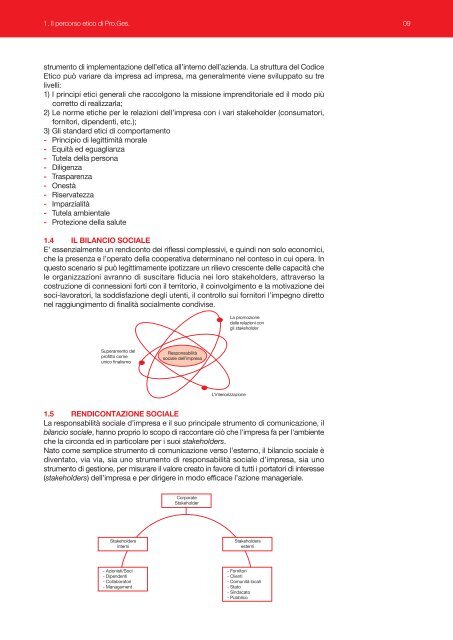

1.4 IL BILANCIO SOCIALE<br />

E’ essenzialmente un rendiconto dei riflessi complessivi, e quindi non solo economici,<br />

che la presenza e l’operato della cooperativa determinano nel conteso in cui opera. In<br />

questo scenario si può legittimamente ipotizzare un rilievo crescente delle capacità che<br />

le organizzazioni avranno di suscitare fiducia nei loro stakeholders, attraverso la<br />

costruzione di connessioni forti con il territorio, il coinvolgimento e la motivazione dei<br />

soci-lavoratori, la soddisfazione degli utenti, il controllo sui fornitori l’impegno diretto<br />

nel raggiungimento di finalità socialmente condivise.<br />

La promozione<br />

delle relazioni con<br />

gli stakeholder<br />

Superamento del<br />

profitto come<br />

unico finalismo<br />

Responsabilità<br />

sociale dell’impresa<br />

L’interiorizzazione<br />

1.5 RENDICONTAZIONE SOCIALE<br />

La responsabilità sociale d’impresa e il suo principale strumento di comunicazione, il<br />

bilancio sociale, hanno proprio lo scopo di raccontare ciò che l'impresa fa per l'ambiente<br />

che la circonda ed in particolare per i suoi stakeholders.<br />

Nato come semplice strumento di comunicazione verso l’esterno, il bilancio sociale è<br />

diventato, via via, sia uno strumento di responsabilità sociale d’impresa, sia uno<br />

strumento di gestione, per misurare il valore creato in favore di tutti i portatori di interesse<br />

(stakeholders) dell’impresa e per dirigere in modo efficace l’azione manageriale.<br />

Corporate<br />

Stakeholder<br />

Stakeholders<br />

interni<br />

Stakeholders<br />

esterni<br />

- Azionisti/Soci<br />

- Dipendenti<br />

- Collaboratori<br />

- Management<br />

- Fornitori<br />

- Clienti<br />

- Comunità locali<br />

- Stato<br />

- Sindacato<br />

- Pubblico