Bilancio Sociale Pro.Ges. 2006

Bilancio Sociale Pro.Ges. 2006

Bilancio Sociale Pro.Ges. 2006

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

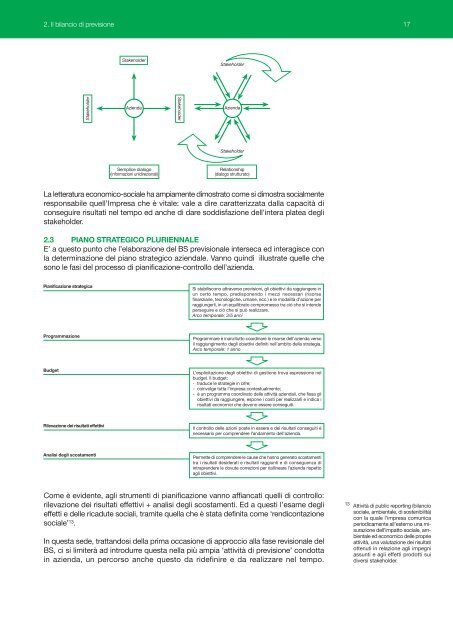

2. Il bilancio di previsione 17<br />

Stakeholder<br />

Stakeholder<br />

Stakeholder<br />

Azienda<br />

Stakeholder<br />

Azienda<br />

Stakeholder<br />

Semplice dialogo<br />

(informazioni unidirezionali)<br />

Relationship<br />

(dialogo strutturato)<br />

La letteratura economico-sociale ha ampiamente dimostrato come si dimostra socialmente<br />

responsabile quell’Impresa che è vitale: vale a dire caratterizzata dalla capacità di<br />

conseguire risultati nel tempo ed anche di dare soddisfazione dell'intera platea degli<br />

stakeholder.<br />

2.3 PIANO STRATEGICO PLURIENNALE<br />

E’ a questo punto che l’elaborazione del BS previsionale interseca ed interagisce con<br />

la determinazione del piano strategico aziendale. Vanno quindi illustrate quelle che<br />

sono le fasi del processo di pianificazione-controllo dell’azienda.<br />

Pianificazione strategica<br />

Si stabiliscono attraverso previsioni, gli obiettivi da raggiungere in<br />

un certo tempo, predisponendo i mezzi necessari (risorse<br />

finanziarie, tecnologiche, umane, ecc.) e le modalità d’azione per<br />

raggiungerli, in un equilibrato compromesso tra ciò che si intende<br />

perseguire e ciò che si può realizzare.<br />

Arco temporale: 3/5 anni<br />

<strong>Pro</strong>grammazione<br />

<strong>Pro</strong>grammare è inanzitutto coordinare le risorse dell’azienda verso<br />

il raggiungimento degli obiettivi definiti nell’ambito della strategia.<br />

Arco temporale: 1 anno<br />

Budget<br />

L’esplicitazione degli obiettivi di gestione trova espressione nel<br />

budget. Il budget:<br />

- traduce le strategie in cifre;<br />

- coinvolge tutta l’impresa contestualmente;<br />

- è un programma coordinato delle attività aziendali, che fissa gli<br />

obiettivi da raggiungere, espone i costi per realizzarli e indica i<br />

risultati economici che devono essere conseguiti.<br />

Rilevazione dei risultati effettivi<br />

Il controllo delle azioni poste in essere e dei risultati conseguiti è<br />

necessario per comprendere l’andamento dell’azienda.<br />

Analisi degli scostamenti<br />

Permette di comprendere le cause che hanno generato scostamenti<br />

tra i risultati desiderati e risultati raggiunti e di conseguenza di<br />

intraprendere le dovute correzioni per riallineare l’azienda rispetto<br />

agli obiettivi.<br />

Come è evidente, agli strumenti di pianificazione vanno affiancati quelli di controllo:<br />

rilevazione dei risultati effettivi + analisi degli scostamenti. Ed a questi l’esame degli<br />

effetti e delle ricadute sociali, tramite quella che è stata definita come ‘rendicontazione<br />

sociale’ 13 .<br />

In questa sede, trattandosi della prima occasione di approccio alla fase revisionale del<br />

BS, ci si limiterà ad introdurre questa nella più ampia ‘attività di previsione’ condotta<br />

in azienda, un percorso anche questo da ridefinire e da realizzare nel tempo.<br />

13 Attività di public reporting (bilancio<br />

sociale, ambientale, di sostenibilità)<br />

con la quale l’impresa comunica<br />

periodicamente all’esterno una misurazione<br />

dell’impatto sociale, ambientale<br />

ed economico delle proprie<br />

attività, una valutazione dei risultati<br />

ottenuti in relazione agli impegni<br />

assunti e agli effetti prodotti sui<br />

diversi stakeholder.