Bilancio Sociale Pro.Ges. 2006

Bilancio Sociale Pro.Ges. 2006

Bilancio Sociale Pro.Ges. 2006

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

20<br />

<strong>Pro</strong>.<strong>Ges</strong>. - <strong>Bilancio</strong> <strong>Sociale</strong> <strong>2006</strong> - Una lunga storia nel sociale a fianco delle persone<br />

Ne consegue che - entro un dibattito tuttora assai aperto ad ulteriori evoluzioni -<br />

resta pur sempre valida la linea assunta dal Documento di Strasburgo del 1983 (Ordini<br />

professionali della UE) che comunque invita ad articolare il ‘rendiconto sociale’ in tre<br />

parti essenziali: 1) il rapporto sociale: di natura quantitativa, concernente la distribuzione<br />

del Valore Aggiunto, l’impatto ambientale, le relazioni sociali esterne e le relazioni<br />

connesse alla forza lavoro; 2) le note illustrative: riguardanti metodi e principi utlizzati<br />

nella determinazione dei valori sociali; 3) la relazione riassuntiva: indicante i risultati<br />

sociali maggiormente significativi raggiunti dall’impresa ed i suoi ulteriori traguardi.<br />

- Codificazione etica: codice etico e/o raccolta codificata di regole attinenti rapporti,<br />

interni, comportamenti ecc. di rilevanza etica. Si tratta di un percorso impegnativo,<br />

che la Cooperativa è chiamata ad intraprendere, valutando la strumentazione a lei<br />

più idonea.<br />

- Verso la SA 8000 (certificazione etica): può essere considerata come un traguardo<br />

ambizioso, impegnativo per i vincoli che comporta alla prassi aziendale, anche se<br />

va relativizzata la sua apparente denominazione totalizzante: infatti essa garantisce<br />

soltanto il versante del lavoro, fattore sì sensibile, ma non certo esclusivo della reale<br />

‘essenza sociale’ di ogni impresa.<br />

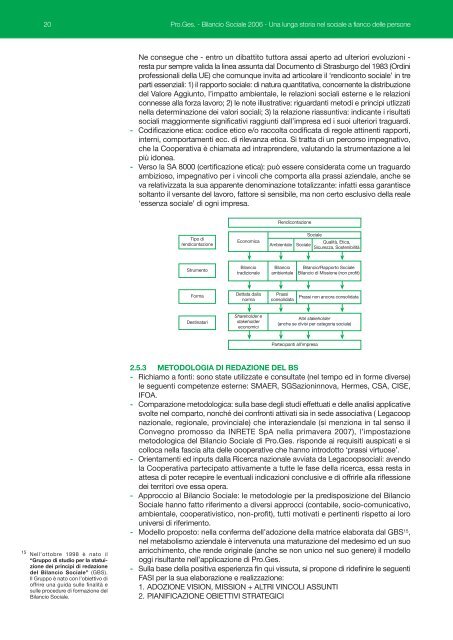

Rendicontazione<br />

Tipo di<br />

rendicontazione<br />

Economica<br />

Ambientale<br />

<strong>Sociale</strong><br />

<strong>Sociale</strong><br />

Qualità, Etica,<br />

Sicurezza, Sostenibilità<br />

Strumento<br />

<strong>Bilancio</strong><br />

tradizionale<br />

<strong>Bilancio</strong><br />

ambientale<br />

<strong>Bilancio</strong>/Rapporto <strong>Sociale</strong><br />

<strong>Bilancio</strong> di Missione (non profit)<br />

Forma<br />

Dettata dalla<br />

norma<br />

Prassi<br />

consolidata<br />

Prassi non ancora consolidata<br />

Destinatari<br />

Shareholder e<br />

stakeholder<br />

economici<br />

Altri stakeholder<br />

(anche se divisi per categoria sociale)<br />

Partecipanti all’impresa<br />

15 Nell’ottobre 1998 è nato il<br />

“Gruppo di studio per la statuizione<br />

dei principi di redazione<br />

del <strong>Bilancio</strong> <strong>Sociale</strong>” (GBS).<br />

Il Gruppo è nato con l’obiettivo di<br />

offrire una guida sulle finalità e<br />

sulle procedure di formazione del<br />

<strong>Bilancio</strong> <strong>Sociale</strong>.<br />

2.5.3 METODOLOGIA DI REDAZIONE DEL BS<br />

- Richiamo a fonti: sono state utilizzate e consultate (nel tempo ed in forme diverse)<br />

le seguenti competenze esterne: SMAER, SGSazioninnova, Hermes, CSA, CISE,<br />

IFOA.<br />

- Comparazione metodologica: sulla base degli studi effettuati e delle analisi applicative<br />

svolte nel comparto, nonché dei confronti attivati sia in sede associativa ( Legacoop<br />

nazionale, regionale, provinciale) che interaziendale (si menziona in tal senso il<br />

Convegno promosso da INRETE SpA nella primavera 2007), l’impostazione<br />

metodologica del <strong>Bilancio</strong> <strong>Sociale</strong> di <strong>Pro</strong>.<strong>Ges</strong>. risponde ai requisiti auspicati e si<br />

colloca nella fascia alta delle oooperative che hanno introdotto ‘prassi virtuose’.<br />

- Orientamenti ed inputs dalla Ricerca nazionale avviata da Legacoopsociali: avendo<br />

la Cooperativa partecipato attivamente a tutte le fase della ricerca, essa resta in<br />

attesa di poter recepire le eventuali indicazioni conclusive e di offrirle alla riflessione<br />

dei territori ove essa opera.<br />

- Approccio al <strong>Bilancio</strong> <strong>Sociale</strong>: le metodologie per la predisposizione del <strong>Bilancio</strong><br />

<strong>Sociale</strong> hanno fatto riferimento a diversi approcci (contabile, socio-comunicativo,<br />

ambientale, cooperativistico, non-profit), tutti motivati e pertinenti rispetto ai loro<br />

universi di riferimento.<br />

- Modello proposto: nella conferma dell’adozione della matrice elaborata dal GBS 15 ,<br />

nel metabolismo aziendale è intervenuta una maturazione del medesimo ed un suo<br />

arricchimento, che rende originale (anche se non unico nel suo genere) il modello<br />

oggi risultante nell’applicazione di <strong>Pro</strong>.<strong>Ges</strong>.<br />

- Sulla base della positiva esperienza fin qui vissuta, si propone di ridefinire le seguenti<br />

FASI per la sua elaborazione e realizzazione:<br />

1. ADOZIONE VISION, MISSION + ALTRI VINCOLI ASSUNTI<br />

2. PIANIFICAZIONE OBIETTIVI STRATEGICI