Commercio al dettaglio di materiale per ottica e fotografia - pdf

Commercio al dettaglio di materiale per ottica e fotografia - pdf

Commercio al dettaglio di materiale per ottica e fotografia - pdf

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>di</strong> materi<strong>al</strong>e <strong>per</strong> <strong>ottica</strong> e <strong>fotografia</strong> 47.78.20<br />

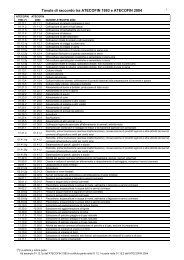

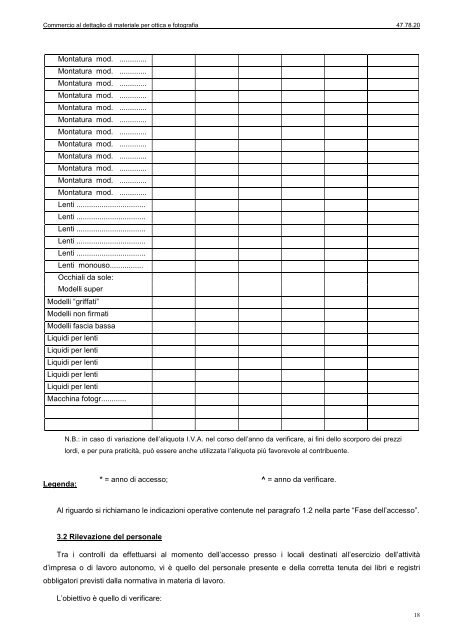

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Montatura mod. .............<br />

Lenti .................................<br />

Lenti .................................<br />

Lenti .................................<br />

Lenti .................................<br />

Lenti .................................<br />

Lenti monouso................<br />

Occhi<strong>al</strong>i da sole:<br />

Modelli su<strong>per</strong><br />

Modelli “griffati”<br />

Modelli non firmati<br />

Modelli fascia bassa<br />

Liqui<strong>di</strong> <strong>per</strong> lenti<br />

Liqui<strong>di</strong> <strong>per</strong> lenti<br />

Liqui<strong>di</strong> <strong>per</strong> lenti<br />

Liqui<strong>di</strong> <strong>per</strong> lenti<br />

Liqui<strong>di</strong> <strong>per</strong> lenti<br />

Macchina fotogr............<br />

N.B.: in caso <strong>di</strong> variazione dell’<strong>al</strong>iquota I.V.A. nel corso dell’anno da verificare, ai fini dello scorporo dei prezzi<br />

lor<strong>di</strong>, e <strong>per</strong> pura praticità, può essere anche utilizzata l’<strong>al</strong>iquota più favorevole <strong>al</strong> contribuente.<br />

Legenda:<br />

* = anno <strong>di</strong> accesso; ^ = anno da verificare.<br />

Al riguardo si richiamano le in<strong>di</strong>cazioni o<strong>per</strong>ative contenute nel paragrafo 1.2 nella parte “Fase dell’accesso”.<br />

3.2 Rilevazione del <strong>per</strong>son<strong>al</strong>e<br />

Tra i controlli da effettuarsi <strong>al</strong> momento dell’accesso presso i loc<strong>al</strong>i destinati <strong>al</strong>l’esercizio dell’attività<br />

d’impresa o <strong>di</strong> lavoro autonomo, vi è quello del <strong>per</strong>son<strong>al</strong>e presente e della corretta tenuta dei libri e registri<br />

obbligatori previsti d<strong>al</strong>la normativa in materia <strong>di</strong> lavoro.<br />

L’obiettivo è quello <strong>di</strong> verificare:<br />

18