Private Insurance in Italia convegno sito - Aipb

Private Insurance in Italia convegno sito - Aipb

Private Insurance in Italia convegno sito - Aipb

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

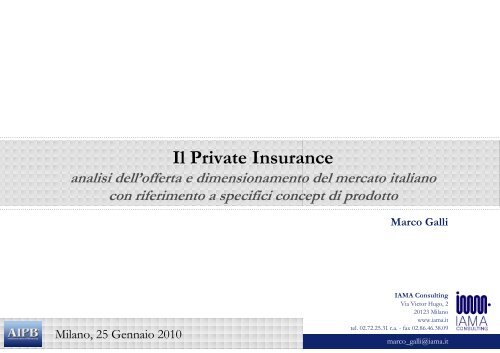

Il <strong>Private</strong> <strong>Insurance</strong><br />

analisi dell’offerta e dimensionamento del mercato italiano<br />

con riferimento a specifici concept di prodotto<br />

Marco Galli<br />

Milano, 25 Gennaio 2010<br />

IAMA Consult<strong>in</strong>g<br />

Via Victor Hugo, 2<br />

20123 Milano<br />

www.iama.it<br />

tel. 02.72.25.31 r.a. - fax 02.86.46.38.09<br />

marco_galli@iama.it

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Agenda<br />

Quale offerta assicurativa per la clientela <strong>Private</strong><br />

Il segmento <strong>Private</strong> <strong>Insurance</strong> nel mercato vita italiano<br />

Analisi per tipologia di provider assicurativo<br />

Analisi per tipologia di operatore di <strong>Private</strong> Bank<strong>in</strong>g<br />

Analisi per tipologia di cliente<br />

Modelli organizzativi nel <strong>Private</strong> <strong>Insurance</strong><br />

Milano, 25 Gennaio 2010 2

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Il bus<strong>in</strong>ess vita al centro dell’offerta per la clientela <strong>Private</strong>…<br />

…ma non più solo unit-l<strong>in</strong>ked<br />

Mentre f<strong>in</strong>o al 2008, fatta eccezione per alcuni casi assolutamente sporadici, l’offerta<br />

assicurativa per la clientela private si è orientata pr<strong>in</strong>cipalmente su prodotti f<strong>in</strong>anziari (unitl<strong>in</strong>ked),<br />

<strong>in</strong> seguito al perdurare della crisi dei mercati sembrano essere <strong>in</strong> crescita gli operatori<br />

che hanno deciso di arricchire la propria gamma anche con prodotti tradizionali<br />

In alcuni casi, i prodotti lanciati evidenziano un certo livello di <strong>in</strong>novazione rispetto al passato:<br />

anche per la clientela <strong>Private</strong> sono state <strong>in</strong>fatti <strong>in</strong>trodotte (anche nel corso del 2009) polizze<br />

con attivi dedicati per le quali il premio non viene <strong>in</strong>vestito <strong>in</strong> una gestione separata ma <strong>in</strong><br />

corporate bonds. In realtà, il rendimento fisso garantito da questa tipologia di prodotti non è<br />

molto dissimile da quanto viene offerto dalla stessa tipologia di polizze dest<strong>in</strong>ate al retail<br />

In altri casi, l’attenzione per la clientela <strong>Private</strong> nei prodotti di ramo I si sta esplicando <strong>in</strong> livelli<br />

di caricamento più contenuti ed <strong>in</strong> una offerta di rendimenti m<strong>in</strong>imi garantiti superiori<br />

rispetto al retail<br />

Milano, 25 Gennaio 2010 3

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Unit-l<strong>in</strong>ked multimanager: una buona soluzione per chi non vuole <strong>in</strong>vestire molto<br />

Le polizze unit-l<strong>in</strong>ked multimanager, spesso realizzate ed offerte da compagnie italiane,<br />

offrono un buon livello di personalizzazione, pur all’<strong>in</strong>terno di standard prefissati<br />

Solitamente, questi prodotti prevedono un buon numero di fondi esterni, generalmente tra<br />

40 e 60 (ma si arriva anche a diverse cent<strong>in</strong>aia), ed al cliente <strong>Private</strong> viene qu<strong>in</strong>di offerta una<br />

buona possibilità di diversificazione<br />

Presso alcuni operatori, il gestore <strong>Private</strong> <strong>in</strong>terviene attivamente, effettuando una<br />

valutazione <strong>in</strong>sieme al cliente e proponendo una sorta di benchmark che viene preso come punto<br />

di riferimento per la scelta dei fondi unit<br />

Anche alcune compagnie basate <strong>in</strong> Lussemburgo hanno recentemente sviluppato una<br />

proposition di prodotto unit per aggredire quella fascia di clientela <strong>Private</strong> poco propensa ad<br />

<strong>in</strong>vestire somme <strong>in</strong>genti <strong>in</strong> una polizza assicurativa (con premio compreso tra 100K e 250K €)<br />

Vi è stato anche chi negli ultimi mesi ha deciso di targetizzare un più vasto segmento<br />

di clientela, riducendo notevolmente il premio <strong>in</strong>iziale richiesto (da 50K a 10K Euro)<br />

Milano, 25 Gennaio 2010 4

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Prodotti “tailor-made” per i clienti HNWI: i Personal Portfolio Bond<br />

Le polizze unit-l<strong>in</strong>ked con fondi dedicati ad un s<strong>in</strong>golo cliente sono realizzate sia da<br />

compagnie cross-border che da operatori italiani per <strong>in</strong>contrare le esigenze di pianificazione<br />

f<strong>in</strong>anziaria e fiscale di un segmento di clientela con più elevate capacità patrimoniali<br />

Questa tipologia di prodotti permette di <strong>in</strong>cludere <strong>in</strong> un unico veicolo f<strong>in</strong>anziario di natura<br />

assicurativa quote, anche molto diverse tra loro, del patrimonio di un cliente <strong>Private</strong><br />

Parti del<br />

patrimonio<br />

mobiliare<br />

Quote societarie<br />

di aziende<br />

generalmente<br />

controllate da una<br />

stessa famiglia<br />

S<strong>in</strong>goli titoli<br />

o parti del<br />

patrimonio <strong>in</strong> titoli<br />

GPM già <strong>in</strong><br />

portafoglio<br />

del cliente<br />

Altri strumenti<br />

e/o beni<br />

Il regolamento di questa tipologia di polizze (steso <strong>in</strong> conformità alla normativa vigente, ma<br />

personalizzato secondo le esigenze/aspettative ed il profilo del cliente) rappresenta anche una<br />

sorta di benchmark per il gestore <strong>Private</strong><br />

Soglia di <strong>in</strong>gresso<br />

Al di là della discipl<strong>in</strong>a normativa dei s<strong>in</strong>goli stati <strong>in</strong> cui hanno sede le compagnie assicurative,<br />

l’<strong>in</strong>vestimento m<strong>in</strong>imo richiesto per accedere a questa tipologia di polizze è di circa 1 mln di<br />

Euro. Non mancano eccezioni, sia verso l’alto (alcuni portano il limite al di sopra di € 2.5 mln),<br />

sia verso il basso (a partire da 500K-700K €)<br />

Milano, 25 Gennaio 2010 5

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Flessibilità e personalizzazione sono i veri driver dei PPB<br />

I Personal Portfolio Bond consentono di gestire la situazione f<strong>in</strong>anziaria di <strong>in</strong>teri nuclei familiari<br />

<br />

All’<strong>in</strong>terno di uno stesso contratto possono <strong>in</strong>fatti rientrare sia parti del patrimonio di un<br />

s<strong>in</strong>golo cliente che di più membri di una stessa famiglia<br />

Il cliente def<strong>in</strong>isce <strong>in</strong>sieme al gestore gli attivi da <strong>in</strong>serire nel fondo dedicato che viene poi<br />

creato e gestito direttamente dalla compagnia<br />

<br />

<br />

In diversi casi è la banca depositaria (che spesso co<strong>in</strong>cide con l’asset manager) ad<br />

occuparsi della gestione della polizza<br />

Nella gestione della polizza, la compagnia consente al cliente una maggiore o m<strong>in</strong>ore<br />

flessibilità <strong>in</strong> funzione dell’entità del patrimonio collegato al contratto stesso<br />

In particolare poi, le polizze unit-l<strong>in</strong>ked personalizzate permettono al cliente di beneficiare di<br />

una maggiore flessibilità anche <strong>in</strong> term<strong>in</strong>i di tempi e modalità di gestione, garantendo un<br />

livello di riservatezza più elevato rispetto ad altri strumenti f<strong>in</strong>anziari.<br />

Oltre alle unit-l<strong>in</strong>ked, qualche operatore ha realizzato anche <strong>in</strong>dex-l<strong>in</strong>ked personalizzate,<br />

anche se alcuni oggi hanno scelto di abbandonare questo bus<strong>in</strong>ess e solo <strong>in</strong> pochi casi questa<br />

tipologia di polizze viene ancora proposta alla clientela <strong>Private</strong><br />

<br />

La personalizzazione delle <strong>in</strong>dex-l<strong>in</strong>ked consente al cliente di <strong>in</strong>tervenire direttamente nella<br />

scelta degli <strong>in</strong>dici da collegare alla propria polizza<br />

Milano, 25 Gennaio 2010 6

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Il cliente <strong>Private</strong> non ha chiara consapevolezza dei suoi bisogni assicurativi<br />

Spesso il cliente <strong>Private</strong> non sa <strong>in</strong>dividuare con certezza i rischi e le necessità di protezione<br />

legate al suo status…<br />

Beh, quelle che si<br />

devono fare<br />

Che polizze ha<br />

Ho fatto<br />

la polizza vita.<br />

Sa, per i miei…<br />

Non lo so,<br />

lo chieda al<br />

mio agente<br />

Quali assicurazioni ritiene importanti<br />

per lei e per la sua famiglia<br />

Guardi, ciò che<br />

conta sono le<br />

spalle grosse…<br />

L’importante è<br />

preservare il<br />

nostro patrimonio<br />

Mi fido del mio<br />

consulente<br />

…e l’offerta di <strong>Private</strong> <strong>Insurance</strong> risulta così sbilanciata a favore della pura “pianificazione<br />

f<strong>in</strong>anziaria<br />

<strong>Private</strong> <strong>Insurance</strong><br />

WEALTH MANAGEMENT<br />

• Successione/Trasferimento assets<br />

• Asset Management<br />

• Protezione<br />

• Tax Plann<strong>in</strong>g<br />

RISK MANAGEMENT<br />

• Sicurezza della famiglia<br />

• Rischi del patrimonio immobiliare<br />

• Coperture per le proprietà di valore<br />

• Gestione dei rischi legati al bus<strong>in</strong>ess<br />

Milano, 25 Gennaio 2010 7

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

La protezione della persona e dei “non bankable assets”: un’area poco sviluppata<br />

Il Il bus<strong>in</strong>ess danni rappresenta per la maggior parte degli operatori <strong>in</strong>tervistati più un<br />

momento di riflessione (e forse di sviluppo) per il il futuro che una concreta realtà<br />

Come è facile <strong>in</strong>tuire, non è così semplice <strong>in</strong>tegrare l’offerta danni nel mondo del <strong>Private</strong><br />

Bank<strong>in</strong>g perché i gestori hanno una cultura ed una formazione prettamente di tipo f<strong>in</strong>anziario<br />

Comunque, per alcune esigenze specifiche della clientela (come ad es. la tutela di opere<br />

d’arte), gli operatori di <strong>Private</strong> Bank<strong>in</strong>g tendono ad avvalersi della collaborazione di broker<br />

specializzati<br />

PRIVATE INSURANCE - DANNI<br />

Altri, <strong>in</strong>vece, propongono solo alcune tipologie di<br />

bus<strong>in</strong>ess mix<br />

polizze (per lo più <strong>in</strong>fortuni e malattia)<br />

12,7%<br />

Si tratta però molto spesso di polizze retail che<br />

vengono “adattate” alla clientela <strong>Private</strong><br />

Sono meno di c<strong>in</strong>que gli operatori per i quali i<br />

prodotti assicurativi danni rappresentano una<br />

quota almeno significativa, ma <strong>in</strong> ogni caso molto<br />

marg<strong>in</strong>ale, dei servizi dedicati alla clientela<br />

<strong>Private</strong>. Per la maggior parte degli altri player<br />

questo bus<strong>in</strong>ess è praticamente <strong>in</strong>esistente<br />

A f<strong>in</strong>e 2008, la raccolta premi danni presso la<br />

clientela <strong>Private</strong> (veicolata dagli istituti di <strong>Private</strong><br />

Bank<strong>in</strong>g) è stimata <strong>in</strong>torno a € 2.5 mln<br />

45,7% 41,6%<br />

casa & famiglia<br />

auto<br />

salute<br />

Milano, 25 Gennaio 2010 8

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Agenda<br />

Quale offerta assicurativa per la clientela <strong>Private</strong><br />

Il segmento <strong>Private</strong> <strong>Insurance</strong> nel mercato vita italiano<br />

Analisi per tipologia di provider assicurativo<br />

Analisi per tipologia di operatore di <strong>Private</strong> Bank<strong>in</strong>g<br />

Analisi per tipologia di cliente<br />

Modelli organizzativi nel <strong>Private</strong> <strong>Insurance</strong><br />

Milano, 25 Gennaio 2010 9

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Le d<strong>in</strong>amiche del mercato vita <strong>in</strong> <strong>Italia</strong><br />

Per il terzo anno consecutivo, nel 2008 il mercato vita <strong>in</strong> <strong>Italia</strong> ha registrato un trend<br />

discendente ed ha chiuso con una contrazione della raccolta <strong>in</strong>torno al 18%.<br />

La crisi dei mercati f<strong>in</strong>anziari ha <strong>in</strong>fatti penalizzato notevolmente le vendite di prodotti l<strong>in</strong>ked<br />

(-37% la nuova produzione), ulteriormente colpiti dal crack Lehman che ha di fatto <strong>in</strong>terrotto<br />

completamente il collocamento di <strong>in</strong>dex-l<strong>in</strong>ked nell’ultimo trimestre dell’anno.<br />

Nel 2009 il trend si è decisamente <strong>in</strong>vertito, soprattutto grazie<br />

commerciale nella vendita di polizze tradizionali<br />

ad una forte sp<strong>in</strong>ta<br />

TOTALE MERCATO VITA IN ITALIA<br />

€ mln<br />

raccolta premi - polizze <strong>in</strong>dividuali<br />

80.000<br />

60.000<br />

volumi di raccolta<br />

40.000<br />

var%<br />

20.000<br />

0<br />

2003 2004 2005 2006 2007 2008 2009E<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

Milano, 25 Gennaio 2010 10

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Asset <strong>in</strong> gestione: i patrimoni della clientela <strong>Private</strong> “soffrono” meno di altri<br />

Anche i patrimoni vita <strong>in</strong> gestione hanno sofferto particolarmente nel 2008 sia a causa della<br />

contrazione della raccolta che della forte volatilità dei mercati che ha <strong>in</strong>ciso sul valore degli<br />

stock <strong>in</strong> portafoglio. A questi fattori si sono aggiunti importanti outflows di portafoglio che<br />

hanno determ<strong>in</strong>ato una raccolta netta sensibilmente negativa (€ -7.5 mld).<br />

Anche la clientela <strong>Private</strong> ha risentito di questi trend negativi di mercato, tanto che un panel<br />

composto dai pr<strong>in</strong>cipali operatori del settore ha scontato una flessione degli asset del 6%.<br />

Una m<strong>in</strong>ore volatilità dei mercati ed una raccolta netta tornata f<strong>in</strong>almente <strong>in</strong> positivo dopo 2<br />

anni hanno contribuito quest’anno a stabilizzare i patrimoni vita (+4% a f<strong>in</strong>e settembre 2009)<br />

AUM ASSICURAZIONI VITA<br />

totale mercato<br />

450<br />

300<br />

gest. sep. unit-l<strong>in</strong>ked <strong>in</strong>dex-l<strong>in</strong>ked<br />

-10.1%<br />

-13.0%<br />

-14.1%<br />

+3.8%<br />

€ mld<br />

asset vita gestiti da un panel di banche <strong>Private</strong><br />

24.4<br />

22.8<br />

150<br />

-3.6%<br />

+11.5%<br />

0<br />

2007 2008 al 3Q 09<br />

2007 2008<br />

Fonte: IAMA Monitor, AIPB<br />

Milano, 25 Gennaio 2010 11

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Le dimensioni di mercato del bus<strong>in</strong>ess assicurativo per la clientela <strong>Private</strong><br />

Nel 2008, la clientela <strong>Private</strong> ha totalizzato una raccolta vita pari a circa € 4.100 mln di premi.<br />

Essendo questa la prima edizione dell’<strong>in</strong>dag<strong>in</strong>e sulle dimensioni del segmento di <strong>Private</strong><br />

<strong>Insurance</strong>, non è possibile <strong>in</strong>dividuare con precisione un tasso di variazione sul precedente<br />

anno. Tuttavia, l’andamento negativo del mercato vita e le evidenze emerse dagli <strong>in</strong>contri con<br />

i diversi operatori conduce a ritenere verosimile per il 2008 una flessione della raccolta<br />

compresa tra il 25% ed il 30%.<br />

In term<strong>in</strong>i di vendite, il <strong>Private</strong> <strong>Insurance</strong> rappresenta oltre il 9% della nuova produzione<br />

complessiva (€ 44.4 mld) realizzata <strong>in</strong> <strong>Italia</strong> nel 2008.<br />

IL PRIVATE INSURANCE<br />

nuova produzione<br />

6.000<br />

€ mln<br />

quota % private su totale mercato<br />

9,2%<br />

4.500<br />

-25% / -30%<br />

3.000<br />

1.500<br />

4.100<br />

-<br />

2007 2008<br />

Milano, 25 Gennaio 2010 12

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

In term<strong>in</strong>i di penetrazione assicurativa,<br />

i pr<strong>in</strong>cipali operatori del mercato alzano la media<br />

Le maggiori realtà di <strong>Private</strong> Bank<strong>in</strong>g vantano mediamente una penetrazione assicurativa (<strong>in</strong><br />

term<strong>in</strong>i di numero di clienti assicurati) <strong>in</strong>torno al 20%-30% e questo <strong>in</strong>nalza il valore medio<br />

complessivo, nonostante un buon numero di operatori abbia una penetrazione <strong>in</strong>feriore al 5%.<br />

In base a queste <strong>in</strong>dicazioni, si stima che circa il 15% dei clienti <strong>Private</strong> complessivi abbia<br />

sottoscritto almeno una polizza vita.<br />

In term<strong>in</strong>i di patrimoni <strong>in</strong>vestiti, gli asset assicurativi mantengono stabile la propria quota di<br />

mercato <strong>in</strong>torno al 7%, mentre il resto del risparmio gestito ha perso 10 punti percentuali nel<br />

2008, a favore soprattutto della raccolta diretta.<br />

IL PRIVATE INSURANCE<br />

tasso di penetrazione - asset assicurativi<br />

7% 7%<br />

tasso di penetrazione - clienti assicurati<br />

15%<br />

37%<br />

41%<br />

27%<br />

44%<br />

prodotti assicurativi<br />

fondi e gestioni<br />

raccolta amm<strong>in</strong>istrata<br />

raccolta diretta<br />

15%<br />

23%<br />

2007 2008<br />

Fonte: elaborazioni e stime IAMA su dati AIPB e <strong>in</strong>terviste agli operatori<br />

Milano, 25 Gennaio 2010 13

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Soprattutto unit-l<strong>in</strong>ked nei portafogli dei clienti <strong>Private</strong><br />

L’offerta assicurativa per il segmento <strong>Private</strong> è <strong>in</strong>centrata quasi esclusivamente su prodotti di<br />

<strong>in</strong>vestimento, dato che i volumi di vendita sono costituiti quasi esclusivamente da premi unici,<br />

mentre le polizze a premio periodico rappresentano meno dell’1% del bus<strong>in</strong>ess complessivo.<br />

Come presumibile, la tipologia di prodotto più diffusa è rappresentata dalle unit-l<strong>in</strong>ked, che<br />

comprendono al loro <strong>in</strong>terno anche tutta l’offerta di prodotti di alta gamma con fondi dedicati<br />

(Personal Portfolio Bond), mentre marg<strong>in</strong>ale è il contributo delle <strong>in</strong>dex-l<strong>in</strong>ked.<br />

In uno scenario di mercato segnato da forte volatilità, nel 2008 hanno riscosso un buon<br />

apprezzamento anche le polizze tradizionali a rendimento m<strong>in</strong>imo garantito.<br />

IL PRIVATE INSURANCE<br />

bus<strong>in</strong>ess mix per tipologia di premio<br />

0,4%<br />

bus<strong>in</strong>ess mix per tipologia di prodotto<br />

3,6%<br />

35,6%<br />

premi unici<br />

premi periodici<br />

prodotti tradizionali<br />

unit-l<strong>in</strong>ked<br />

<strong>in</strong>dex-l<strong>in</strong>ked<br />

99,6%<br />

60,7%<br />

Un ulteriore 0.1% è rappresentato da altri prodotti, tra cui fondi pensione<br />

Milano, 25 Gennaio 2010 14

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Investimenti più elevati per prodotti a maggior livello di personalizzazione<br />

Sono state quasi 15.000 le polizze vita sottoscritte da clienti <strong>Private</strong> nel corso del 2008, con<br />

un <strong>in</strong>vestimento medio pari di poco <strong>in</strong>feriore a 300K Euro.<br />

Le unit-l<strong>in</strong>ked registrano un livello medio di premi versati molto superiore a quello<br />

complessivo di mercato (oltre il doppio): l’<strong>in</strong>vestimento <strong>in</strong> unit-l<strong>in</strong>ked è <strong>in</strong>fatti tra<strong>in</strong>ato dai<br />

Personal Portfolio Bond rivolti ad un segmento di clientela che dispone di svariati milioni di<br />

Euro (spesso compresi tra 5 e 10 mln) che vengono veicolati <strong>in</strong> un “wrap” assicurativo.<br />

Sia l’offerta tradizionale che le <strong>in</strong>dex-l<strong>in</strong>ked riguardano, <strong>in</strong>vece, prodotti più standardizzati,<br />

anche se il bus<strong>in</strong>ess <strong>in</strong>dex-l<strong>in</strong>ked è caratterizzato da alcune soluzioni personalizzate.<br />

IL PRIVATE INSURANCE<br />

premi medi<br />

600<br />

€ migliaia<br />

450<br />

300<br />

150<br />

-<br />

tradizionali<br />

<strong>in</strong>dexl<strong>in</strong>ked<br />

unitl<strong>in</strong>ked<br />

valore<br />

medio<br />

Milano, 25 Gennaio 2010 15

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Agenda<br />

Quale offerta assicurativa per la clientela <strong>Private</strong><br />

Il segmento <strong>Private</strong> <strong>Insurance</strong> nel mercato vita italiano<br />

Analisi per tipologia di provider assicurativo<br />

Analisi per tipologia di operatore di <strong>Private</strong> Bank<strong>in</strong>g<br />

Analisi per tipologia di cliente<br />

Modelli organizzativi nel <strong>Private</strong> <strong>Insurance</strong><br />

Milano, 25 Gennaio 2010 16

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Si sta diffondendo la presenza di un manager dedicato per il bus<strong>in</strong>ess assicurativo<br />

Una figura abbastanza recente è quella del “Responsabile <strong>Private</strong> <strong>Insurance</strong>”, anche<br />

se risulta essere diffusa soprattutto presso le realtà di maggiori dimensioni e presso<br />

gli operatori focalizzati unicamente sul <strong>Private</strong> Bank<strong>in</strong>g<br />

In queste realtà è <strong>in</strong>fatti maggiormente sviluppata, <strong>in</strong> term<strong>in</strong>i di risorse dedicate, una unit<br />

<strong>in</strong>terna di product management che segue le diverse aree di prodotto per la clientela <strong>Private</strong>,<br />

<strong>in</strong> modo tale da garantire un maggior coord<strong>in</strong>amento tra tutta la gamma<br />

Anche tra i maggiori operatori attivi nel <strong>Private</strong> Bank<strong>in</strong>g, ma soprattutto tra le realtà<br />

bancarie di m<strong>in</strong>ori dimensioni, non sempre è presente un responsabile assicurativo<br />

che coord<strong>in</strong>i le <strong>in</strong>iziative rivolte alla clientela <strong>Private</strong><br />

In alcuni casi, nello staff della direzione generale della banca c’è comunque un team che si<br />

occupa dello sviluppo prodotti per questo segmento di clientela, all’<strong>in</strong>terno del quale vi è una<br />

risorsa che si occupa maggiormente della parte assicurativa<br />

Nelle banche a diffusione territoriale (regionale e prov<strong>in</strong>ciale) il bus<strong>in</strong>ess di <strong>Private</strong> <strong>Insurance</strong><br />

non è presidiato da una figura/manager dedicato, ma rientra nella gestione complessiva di<br />

questo segmento di clientela<br />

Milano, 25 Gennaio 2010 17

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

La sell<strong>in</strong>g proposition delle polizze assicurative non è particolarmente “vivace”<br />

In generale, gli operatori di <strong>Private</strong> Bank<strong>in</strong>g non sp<strong>in</strong>gono particolarmente i prodotti<br />

assicurativi anche se il il cliente, quando viene “sensibilizzato”, percepisce i diversi<br />

vantaggi che il il prodotto assicurativo può offrire<br />

E’ molto raro che vengano realizzate campagne commerciali <strong>in</strong>centrate sulla proposition di<br />

polizze vita<br />

In tutti i casi è emerso come l’attività di consulenza e pianificazione sia fondamentale<br />

<br />

Il cliente, <strong>in</strong>fatti, si avvic<strong>in</strong>a al <strong>Private</strong> <strong>Insurance</strong> per risolvere un problema specifico e<br />

scopre poi che questa tipologia di prodotti offre anche una serie di altri benefici<br />

(impignorabilità, <strong>in</strong>sequestrabilità…)<br />

La compagnia assicurativa può fornire ai propri partner distributivi il il materiale di<br />

market<strong>in</strong>g ma soprattutto mette a disposizione tutto il il suo know-how per le trattative<br />

con i clienti più importanti<br />

Soprattutto per la sottoscrizione di contratti personalizzati, non è raro che alcune compagnie<br />

entr<strong>in</strong>o <strong>in</strong> contatto diretto col cliente f<strong>in</strong>ale<br />

Per questa particolare tipologia di polizze, <strong>in</strong>fatti, il cliente richiede la consulenza non solo<br />

del proprio private banker ma anche di altri professionisti (fiscalista/commercialista,<br />

avvocato, legale societario…) e dunque anche un esperto della compagnia viene chiamato a<br />

prendere parte alla trattativa<br />

Milano, 25 Gennaio 2010 18

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

La cura del cliente assicurativo rientra nella gestione globale del suo portafoglio<br />

All’<strong>in</strong>terno delle diverse realtà di <strong>Private</strong> Bank<strong>in</strong>g non sono state sviluppate particolari<br />

<strong>in</strong>iziative di post-vendita che riguard<strong>in</strong>o <strong>in</strong> modo specifico il il bus<strong>in</strong>ess assicurativo<br />

In generale, la gestione del cliente è demandata ai s<strong>in</strong>goli private banker che si occupano<br />

direttamente anche di monitorare costantemente il raggiungimento/scostamento della propria<br />

clientela dagli obiettivi prefissati e di verificarne periodicamente il livello di satisfaction (ma<br />

non solo per gli <strong>in</strong>vestimenti assicurativi)<br />

Non sono molte le <strong>in</strong>iziative tese a fornire al cliente un’<strong>in</strong>formazione dettagliata circa<br />

la posizione aggiornata della polizza che ha sottoscritto<br />

In alcuni casi è emerso come il private banker tenda ad <strong>in</strong>tervenire ex-post, quando cioè il<br />

cliente lamenta un disservizio o chiede chiarimenti circa eventuali svalutazioni del proprio<br />

<strong>in</strong>vestimento assicurativo<br />

Milano, 25 Gennaio 2010 19

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

La formazione assicurativa dei private banker è abbastanza “basic”<br />

I percorsi formativi ideati per la maggior parte dei private banker italiani non<br />

sembrano essere particolarmente sviluppati ed approfonditi<br />

In molti casi, la formazione assicurativa è limitata agli adeguamenti normativi previsti<br />

dall’ISVAP, con un’offerta pr<strong>in</strong>cipalmente orientata alla copertura delle 30 ore previste<br />

In alcune realtà presso le quali è presente un manager assicurativo, questa figura si si<br />

dedica anche a mantenere un contatto periodico con la rete, organizzando riunioni<br />

molto operative con i gestori <strong>Private</strong><br />

In queste occasioni, il responsabile <strong>Private</strong> <strong>Insurance</strong> cerca di aiutare i private banker a<br />

“riscoprire” la gamma d’offerta della banca, entrando, se necessario, nel dettaglio della<br />

struttura e delle caratteristiche tecniche di prodotto<br />

Milano, 25 Gennaio 2010 20

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

L’<strong>in</strong>contro tra <strong>Private</strong> Bank<strong>in</strong>g e mondo assicurativo<br />

è avvenuto solo nell’area del Wealth Management<br />

Oggi la sfida per gli operatori di <strong>Private</strong> Bank<strong>in</strong>g riguarda una nuova impostazione del modo di<br />

fare bus<strong>in</strong>ess con la clientela di fascia alta, non solo focalizzato su obiettivi f<strong>in</strong>anziari, ma<br />

anche su obiettivi di protezione della famiglia, dei beni e del bus<strong>in</strong>ess.<br />

La sottoassicurazione delle famiglie italiane non esclude di certo la clientela <strong>Private</strong> e si pone<br />

dunque quale opportunità per distributori e provider di prodotto per offrire un servizio <strong>in</strong><br />

grado di “abbracciare” le esigenze del cliente a 360°.<br />

SERVIZI FINANZIARI E OFFERTA ASSICURATIVA<br />

Mass Affluent <strong>Private</strong><br />

Mercato potenziale<br />

Bassa penetrazione<br />

Alta penetrazione<br />

Risparmio<br />

Pensioni<br />

Investimento<br />

CPI<br />

Protezione<br />

Persona<br />

Protezione<br />

Asset Familiari<br />

Auto<br />

Fonte: IAMA Monitor<br />

Milano, 25 Gennaio 2010 21

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

Quale futuro dunque per questo matrimonio tra <strong>Private</strong> Bank<strong>in</strong>g e Assicurazioni<br />

Milano, 25 Gennaio 2010 22

Il <strong>Private</strong> <strong>Insurance</strong> <strong>in</strong> <strong>Italia</strong><br />

r<strong>in</strong>graziamenti<br />

Questa <strong>in</strong>dag<strong>in</strong>e, commissionata da AIPB (Associazione <strong>Italia</strong>na<br />

<strong>Private</strong> Bank<strong>in</strong>g) e realizzata da IAMA Consult<strong>in</strong>g, è stata resa<br />

possibile dalla disponibilità manifestata dalla maggior parte degli<br />

operatori del mercato ad un <strong>in</strong>contro personalizzato, f<strong>in</strong>alizzato<br />

a condividere con gli autori della ricerca <strong>in</strong>formazioni di natura<br />

professionale e confidenziale.<br />

A tutti coloro che vi hanno contribuito va il nostro sentito<br />

r<strong>in</strong>graziamento.<br />

Milano, 25 Gennaio 2010 23