Ronde tafel gesprek - Het Ondernemersbelang

Ronde tafel gesprek - Het Ondernemersbelang

Ronde tafel gesprek - Het Ondernemersbelang

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

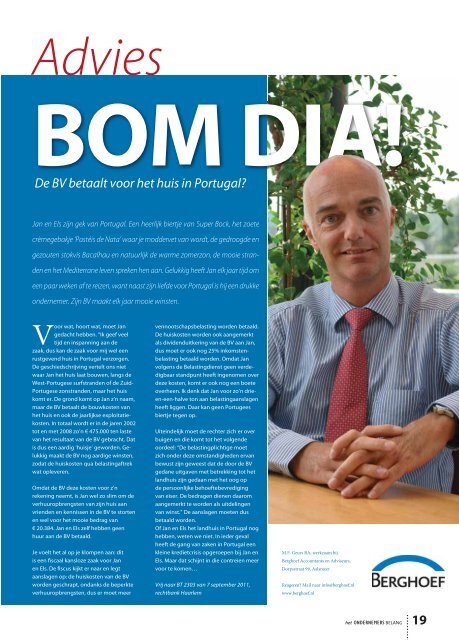

Advies<br />

BOM DIA!<br />

De BV betaalt voor het huis in Portugal?<br />

Jan en Els zijn gek van Portugal. Een heerlijk biertje van Super Bock, het zoete<br />

crèmegebakje ‘Pastéis de Nata’ waar je moddervet van wordt, de gedroogde en<br />

gezouten stokvis Bacalhau en natuurlijk de warme zomerzon, de mooie stran-<br />

den en het Mediterrane leven spreken hen aan. Gelukkig heeft Jan elk jaar tijd om<br />

een paar weken af te reizen, want naast zijn liefde voor Portugal is hij een drukke<br />

ondernemer. Zijn BV maakt elk jaar mooie winsten.<br />

Voor wat, hoort wat, moet Jan<br />

gedacht hebben. “Ik geef veel<br />

tijd en inspanning aan de<br />

zaak, dus kan de zaak voor mij wel een<br />

rustgevend huis in Portugal verzorgen.<br />

De geschiedschrijving vertelt ons niet<br />

waar Jan het huis laat bouwen, langs de<br />

West-Portugese surfstranden of de Zuid-<br />

Portugese zonstranden, maar het huis<br />

komt er. De grond komt op Jan z’n naam,<br />

maar de BV betaalt de bouwkosten van<br />

het huis en ook de jaarlijkse exploitatiekosten.<br />

In totaal wordt er in de jaren 2002<br />

tot en met 2008 zo’n € 475.000 ten laste<br />

van het resultaat van de BV gebracht. Dat<br />

is dus een aardig ‘huisje’ geworden. Gelukkig<br />

maakt de BV nog aardige winsten,<br />

zodat de huiskosten qua belastingaftrek<br />

wat opleveren.<br />

Omdat de BV deze kosten voor z’n<br />

rekening neemt, is Jan wel zo slim om de<br />

verhuuropbrengsten van zijn huis aan<br />

vrienden en kennissen in de BV te storten<br />

en wel voor het mooie bedrag van<br />

€ 20.384. Jan en Els zelf hebben geen<br />

huur aan de BV betaald.<br />

Je voelt het al op je klompen aan: dit<br />

is een fi scaal kansloze zaak voor Jan<br />

en Els. De fi scus kijkt er naar en legt<br />

aanslagen op: de huiskosten van de BV<br />

worden geschrapt, ondanks de beperkte<br />

verhuuropbrengsten, dus er moet meer<br />

vennootschapsbelasting worden betaald.<br />

De huiskosten worden ook aangemerkt<br />

als dividenduitkering van de BV aan Jan,<br />

dus moet er ook nog 25% inkomstenbelasting<br />

betaald worden. Omdat Jan<br />

volgens de Belastingdienst geen verdedigbaar<br />

standpunt heeft ingenomen over<br />

deze kosten, komt er ook nog een boete<br />

overheen. Ik denk dat Jan voor zo’n drieen-een-halve<br />

ton aan belastingaanslagen<br />

heeft liggen. Daar kan geen Portugees<br />

biertje tegen op.<br />

Uiteindelijk moet de rechter zich er over<br />

buigen en die komt tot het volgende<br />

oordeel: “De belastingplichtige moet<br />

zich onder deze omstandigheden ervan<br />

bewust zijn geweest dat de door de BV<br />

gedane uitgaven met betrekking tot het<br />

landhuis zijn gedaan met het oog op<br />

de persoonlijke behoeftebevrediging<br />

van eiser. De bedragen dienen daarom<br />

aangemerkt te worden als uitdelingen<br />

van winst.” De aanslagen moeten dus<br />

betaald worden.<br />

Of Jan en Els het landhuis in Portugal nog<br />

hebben, weten we niet. In ieder geval<br />

heeft de gang van zaken in Portugal een<br />

kleine kredietcrisis opgeroepen bij Jan en<br />

Els. Maar dat schijnt in die contreien meer<br />

voor te komen…<br />

Vrij naar BT 2303 van 7 september 2011,<br />

rechtbank Haarlem<br />

M.F. Geurs RA, werkzaam bij<br />

Berghoef Accountants en Adviseurs,<br />

Dorpsstraat 99, Aalsmeer<br />

Reageren? Mail naar info@berghoef.nl<br />

www.berghoef.nl<br />

het ONDERNEMERS BELANG<br />

19