Van ondernemer tot overnemer. - Voka

Van ondernemer tot overnemer. - Voka

Van ondernemer tot overnemer. - Voka

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

• Wees kritisch ten aanzien van uw adviseur, zij gebruiken vaak een vaste batterij aan waarderingsmethodieken maar dit is daarom nog niet<br />

de juiste techniek in uw case.<br />

• De waarderingsmethodieken zijn geen vaste wetenschap, maar geven u wel een indicatie, een gemiddelde waarbinnen u kan onderhandelen.<br />

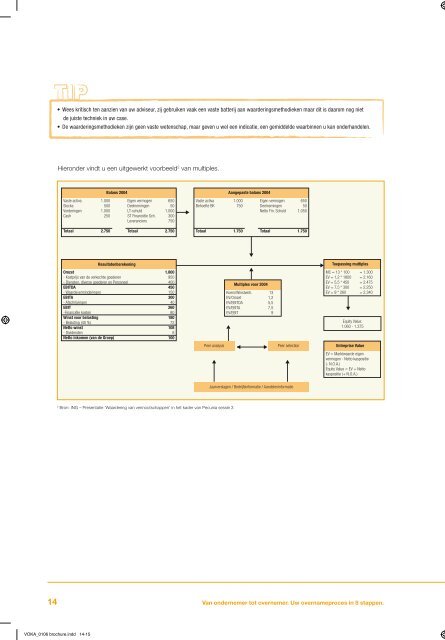

Hieronder vindt u een uitgewerkt voorbeeld 2 van multiples.<br />

Wat wordt er precies berekend?<br />

Er dient een onderscheid gemaakt te worden tussen<br />

enterprise value en equity value.<br />

Enterprise value = marktwaarde van bedrijf of marktwaarde<br />

van haar activiteiten. Dit is de waarde van de<br />

operationele activiteiten van de onderneming.<br />

Om de berekening van de enterprise value naar de equity<br />

value te maken, dient u rekening te houden met de<br />

schulden, het kasoverschot en de waarde van de<br />

niet-operationele activiteiten. Onderstaand schema<br />

maakt dit duidelijk.<br />

Vaste activa<br />

Stocks<br />

Vorderingen<br />

Cash<br />

Totaal<br />

1.000<br />

500<br />

1.000<br />

250<br />

2.750<br />

Balans 2004<br />

Eigen vermogen<br />

Deelnemingen<br />

LT-schuld<br />

ST Financiële Sch.<br />

Leveranciers<br />

Totaal<br />

650<br />

50<br />

1.000<br />

300<br />

750<br />

2.750<br />

Vaste activa<br />

Behoefte BK<br />

Totaal<br />

Aangepaste balans 2004<br />

1.000<br />

750<br />

1.750<br />

Eigen vermogen<br />

Deelnemingen<br />

Netto Fin. Schuld<br />

Totaal<br />

650<br />

50<br />

1.050<br />

1.750<br />

Equity value = marktwaarde van eigen vermogen of<br />

aandelen.<br />

Enterprise Value (EV)<br />

Equity Value:<br />

Resultatenberekening<br />

Omzet<br />

- Kostprijs van de verkochte goederen<br />

- Diensten, diverse goederen en Personeel<br />

EBITDA<br />

- Waardeverminderingen<br />

EBITA<br />

- Afschrijvingen<br />

EBIT<br />

-Financiële kosten<br />

Winst voor belasting<br />

- Belasting (40 %)<br />

Netto winst<br />

- Dividenden<br />

Netto inkomen (van de Groep)<br />

1.800<br />

950<br />

400<br />

450<br />

150<br />

300<br />

40<br />

260<br />

80<br />

180<br />

72<br />

108<br />

8<br />

100<br />

Multiples voor 2004<br />

Koers/Winstverh.<br />

EV/Omzet<br />

EV/EBITDA<br />

EV/EBITA<br />

EV/EBIT<br />

13<br />

1,2<br />

5,5<br />

7,5<br />

9<br />

Toepassing multiples<br />

MC = 13 * 100<br />

EV = 1,2 * 1800<br />

EV = 5,5 * 450<br />

EV = 7,5 * 300<br />

EV = 9 * 260<br />

Equity Value:<br />

1.060 - 1.375<br />

= 1.300<br />

= 2.160<br />

= 2.475<br />

= 2.250<br />

= 2.340<br />

• Waarde van operationele activiteiten<br />

• Netto actuele waarde van toekomstige<br />

operationele kasstroom voor de aandeelhouders<br />

en schuldverstrekkers<br />

- Schulden<br />

+ Kasoverschot<br />

+ Waarde niet-operationele activa<br />

• Waarde van het vermogen / de aandelen<br />

• Netto actuele waarde van kasstromen voor<br />

de aandeelhouders<br />

Peer analysis<br />

Peer selection<br />

Entreprise Value<br />

EV = Marktwaarde eigen<br />

vermogen - Netto kaspositie<br />

(- N.O.A.)<br />

Equity Value = EV + Netto<br />

kaspositie (+ N.O.A.)<br />

Enterprise Value<br />

(EV)<br />

Schulden Kasoverschot Niet-operatinele<br />

active<br />

Equity Value<br />

2<br />

Bron: ING – Presentatie ‘Waardering van vennootschappen’ in het kader van Pecunia sessie 3<br />

Jaarverslagen / Bedrijfsinformatie / Aandeleninformatie<br />

Wat u bovenop of onder het boekhoudkundig eigen vermogen als <strong>overnemer</strong> betaalt, is goodwill of badwill. Of de<br />

meer- of minprijs die u als koper bereid bent te betalen.<br />

Let op voor waardemaximalisatie of “window dressing”<br />

Elke verkoper probeert zijn bedrijf zo mooi mogelijk voor te stellen. Houd hiermee dus rekening en voer de nodige correcties uit.<br />

Bijvoorbeeld:<br />

• corrigeer privékosten & hoge managementvergoedingen<br />

• haal privéactiva uit de balans<br />

• corrigeer fiscaal gedreven waarderingsregels<br />

• wat met voorraden, grondstoffen, afgewerkte goederen<br />

• kosten die in feite investeringen zijn<br />

• versnelde afschrijvingen<br />

• niet teveel provisies op balans laten want die worden gezien als schuld van de vennootschap<br />

• zwarte inkomsten dragen nooit bij <strong>tot</strong> waarde onderneming<br />

14<br />

<strong>Van</strong> <strong>ondernemer</strong> <strong>tot</strong> <strong>overnemer</strong>. Uw overnameproces in 8 stappen. Waardering van het target<br />

15<br />

VOKA_0106 brochure.indd 14-15 19/05/10 17:01