full-text pdf - Prosus.org

full-text pdf - Prosus.org

full-text pdf - Prosus.org

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

100 %<br />

90 %<br />

80 %<br />

70 %<br />

60 %<br />

50 %<br />

40 %<br />

30 %<br />

20 %<br />

10 %<br />

0 %<br />

64 %<br />

Andel tilfredsstillende rapportering i separate rapporter<br />

38 %<br />

22 %<br />

Generelt<br />

samfunnsansvar<br />

Miljø Sosialt Økonomi<br />

34 % 32 %<br />

22 %<br />

Frivillig rapportering i separate rapporter<br />

12 % 14 %<br />

8 %<br />

10 %<br />

2 % 2 %<br />

Styringssystemer Retningslinjer Leverandørkrav<br />

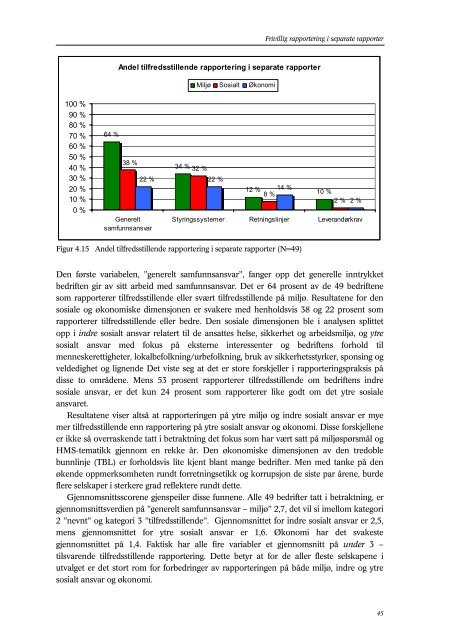

Figur 4.15 Andel tilfredsstillende rapportering i separate rapporter (N=49)<br />

Den første variabelen, ”generelt samfunnsansvar”, fanger opp det generelle inntrykket<br />

bedriften gir av sitt arbeid med samfunnsansvar. Det er 64 prosent av de 49 bedriftene<br />

som rapporterer tilfredsstillende eller svært tilfredsstillende på miljø. Resultatene for den<br />

sosiale og økonomiske dimensjonen er svakere med henholdsvis 38 og 22 prosent som<br />

rapporterer tilfredsstillende eller bedre. Den sosiale dimensjonen ble i analysen splittet<br />

opp i indre sosialt ansvar relatert til de ansattes helse, sikkerhet og arbeidsmiljø, og ytre<br />

sosialt ansvar med fokus på eksterne interessenter og bedriftens forhold til<br />

menneskerettigheter, lokalbefolkning/urbefolkning, bruk av sikkerhetsstyrker, sponsing og<br />

veldedighet og lignende Det viste seg at det er store forskjeller i rapporteringspraksis på<br />

disse to områdene. Mens 53 prosent rapporterer tilfredsstillende om bedriftens indre<br />

sosiale ansvar, er det kun 24 prosent som rapporterer like godt om det ytre sosiale<br />

ansvaret.<br />

Resultatene viser altså at rapporteringen på ytre miljø og indre sosialt ansvar er mye<br />

mer tilfredsstillende enn rapportering på ytre sosialt ansvar og økonomi. Disse forskjellene<br />

er ikke så overraskende tatt i betraktning det fokus som har vært satt på miljøspørsmål og<br />

HMS-tematikk gjennom en rekke år. Den økonomiske dimensjonen av den tredoble<br />

bunnlinje (TBL) er forholdsvis lite kjent blant mange bedrifter. Men med tanke på den<br />

økende oppmerksomheten rundt forretningsetikk og korrupsjon de siste par årene, burde<br />

flere selskaper i sterkere grad reflektere rundt dette.<br />

Gjennomsnittsscorene gjenspeiler disse funnene. Alle 49 bedrifter tatt i betraktning, er<br />

gjennomsnittsverdien på ”generelt samfunnsansvar – miljø” 2,7, det vil si imellom kategori<br />

2 ”nevnt” og kategori 3 ”tilfredsstillende”. Gjennomsnittet for indre sosialt ansvar er 2,5,<br />

mens gjennomsnittet for ytre sosialt ansvar er 1,6. Økonomi har det svakeste<br />

gjennomsnittet på 1,4. Faktisk har alle fire variabler et gjennomsnitt på under 3 –<br />

tilsvarende tilfredsstillende rapportering. Dette betyr at for de aller fleste selskapene i<br />

utvalget er det stort rom for forbedringer av rapporteringen på både miljø, indre og ytre<br />

sosialt ansvar og økonomi.<br />

45