Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3 Metode<br />

Det empiriske materialet er basert på fokusgruppeintervjuer gjennomført februar 2003 av<br />

Norsk Gallup as. Alle informantene skulle ha boliglån på minst 500.000 kroner. De ble inndelt<br />

i to fokusgrupper, èn bestående av bankkunder som hadde sitt hovedlån i en bank med<br />

høye omkostinger (kunde i dyr bank), og en bestående av bankkunder som hadde sitt hovedlån<br />

i en bank med lave omkostninger (kunde i rimelig bank).<br />

Det viktigste gruppeinndelingskriteriet var om man hadde skiftet bankforbindelse i løpet av<br />

de siste 12 må<strong>ned</strong>ene eller ikke. Vi antok at personer som har skiftet bank i løpet av det siste<br />

året er mer markedsmobile enn andre bankkunder. Stabilitet i bankforbindelse ble brukt som<br />

et eksplisitt kriterium i sammenlikningsgruppen (ikke skiftet bank de siste 5 år). Siden utgangspunktet<br />

vårt er en underliggende antakelse om at høy rente ikke alltid er en tilstrekkelig<br />

grunn til å refinansierer sine lån i en annen bank, valgte vi også å søke etter forskjeller mellom<br />

kunder i henholdsvis ”dyre” og ”rimelige” banker. Det interessante her er hvorfor noen<br />

har et forholdsvis langt kundeforhold til en presumptivt dyr bank. Samtidig er det også interessant<br />

å få begrunnelsen for skifte av bank av personer som nylig har gjort et slikt skifte. En<br />

kan godt si at inndelingen i grupper gir oss muligheter til å få kunnskap om manglende mobilitet<br />

der en priskalkyle skulle indikere at bankskifte var økonomisk rasjonelt.<br />

Når det gjelder inndelingen i såkalte ”dyre” og ”rimelige” banker, er dette temmelig omtrentlige<br />

resonnementer som ligger til grunn for inndelingen. Inndelingen ble gjort på bakgrunn av<br />

oversikter i media om den ”offisielle” renten på et boliglån og Gallups vurderinger om prisnivået<br />

i de ulike bankene. Kriteriet om at man ikke skulle ha lånet i dyre banker gjennom arbeidsgiver<br />

eller pensjonskasse, skyldes at betingelsene på disse lånene ofte er bedre en det<br />

som tilbys til den enkelte forbruker.<br />

I utgangspunktet ville vi også ha med omtrent like mange kvinner som menn i de to gruppene,<br />

for derigjennom å sikre at vi fikk med eventuelle kjønnsbundne preferanser og holdninger.<br />

Interessant i seg selv, viste det seg vanskelig å finne kvinner som oppfylte kravene, særlig<br />

var det vanskelig å finne kvinner til gruppen ’rimelige banker’. Nedenfor vises kjennetegn<br />

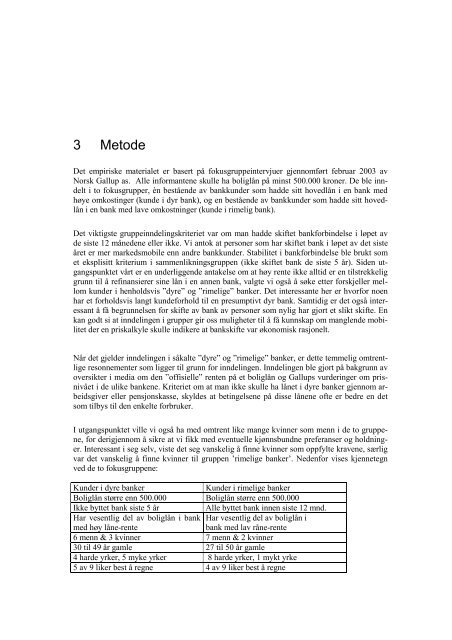

ved de to fokusgruppene:<br />

Kunder i dyre banker Kunder i rimelige banker<br />

Boliglån større enn 500.000 Boliglån større enn 500.000<br />

Ikke byttet bank siste 5 år Alle byttet bank innen siste 12 mnd.<br />

Har vesentlig del av boliglån i bank Har vesentlig del av boliglån i<br />

med høy låne-rente<br />

bank med lav råne-rente<br />

6 menn & 3 kvinner 7 menn & 2 kvinner<br />

30 til 49 år gamle 27 til 50 år gamle<br />

4 harde yrker, 5 myke yrker 8 harde yrker, 1 mykt yrke<br />

5 av 9 liker best å regne 4 av 9 liker best å regne