Årsrapport 2004 - Cision

Årsrapport 2004 - Cision

Årsrapport 2004 - Cision

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

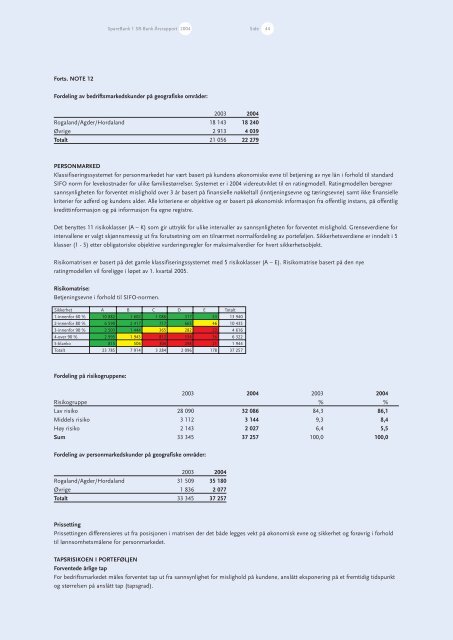

Forts. NOTE 12<br />

SpareBank 1 SR-Bank <strong>Årsrapport</strong> <strong>2004</strong> Side 44<br />

Fordeling av bedriftsmarkedskunder på geografiske områder:<br />

2003 <strong>2004</strong><br />

Rogaland/Agder/Hordaland 18 143 18 240<br />

Øvrige 2 913 4 039<br />

Totalt 21 056 22 279<br />

PERSONMARKED<br />

Klassifiseringssystemet for personmarkedet har vært basert på kundens økonomiske evne til betjening av nye lån i forhold til standard<br />

SIFO norm for levekostnader for ulike familiestørrelser. Systemet er i <strong>2004</strong> videreutviklet til en ratingmodell. Ratingmodellen beregner<br />

sannsynligheten for forventet mislighold over 3 år basert på finansielle nøkkeltall (inntjeningsevne og tæringsevne) samt ikke finansielle<br />

kriterier for adferd og kundens alder. Alle kriteriene er objektive og er basert på økonomisk informasjon fra offentlig instans, på offentlig<br />

kredittinformasjon og på informasjon fra egne registre.<br />

Det benyttes 11 risikoklasser (A – K) som gir uttrykk for ulike intervaller av sannsynligheten for forventet mislighold. Grenseverdiene for<br />

intervallene er valgt skjønnsmessig ut fra forutsetning om en tilnærmet normalfordeling av porteføljen. Sikkerhetsverdiene er inndelt i 5<br />

klasser (1 - 5) etter obligatoriske objektive vurderingsregler for maksimalverdier for hvert sikkerhetsobjekt.<br />

Risikomatrisen er basert på det gamle klassifiseringssystemet med 5 risikoklasser (A – E). Risikomatrise basert på den nye<br />

ratingmodellen vil foreligge i løpet av 1. kvartal 2005.<br />

Risikomatrise:<br />

Betjeningsevne i forhold til SIFO-normen.<br />

Sikkerhet<br />

1-innenfor 60 %<br />

2-innenfor 80 %<br />

3-innenfor 90 %<br />

4-over 90 %<br />

5-blanko<br />

Totalt<br />

A<br />

10 882<br />

6 590<br />

2 503<br />

2 995<br />

815<br />

23 785<br />

Fordeling på risikogruppene:<br />

B<br />

1 602<br />

2 417<br />

1 444<br />

1 945<br />

506<br />

7 914<br />

C<br />

1 086<br />

717<br />

365<br />

812<br />

304<br />

3 284<br />

D<br />

317<br />

665<br />

282<br />

534<br />

298<br />

2 096<br />

2003 <strong>2004</strong> 2003 <strong>2004</strong><br />

Risikogruppe % %<br />

Lav risiko 28 090 32 086 84,3 86,1<br />

Middels risiko 3 112 3 144 9,3 8,4<br />

Høy risiko 2 143 2 027 6,4 5,5<br />

Sum 33 345 37 257 100,0 100,0<br />

Fordeling av personmarkedskunder på geografiske områder:<br />

2003 <strong>2004</strong><br />

Rogaland/Agder/Hordaland 31 509 35 180<br />

Øvrige 1 836 2 077<br />

Totalt 33 345 37 257<br />

E<br />

53<br />

46<br />

22<br />

36<br />

21<br />

178<br />

Totalt<br />

13 940<br />

10 435<br />

4 616<br />

6 322<br />

1 944<br />

37 257<br />

Prissetting<br />

Prissettingen differensieres ut fra posisjonen i matrisen der det både legges vekt på økonomisk evne og sikkerhet og forøvrig i forhold<br />

til lønnsomhetsmålene for personmarkedet.<br />

TAPSRISIKOEN I PORTEFØLJEN<br />

Forventede årlige tap<br />

For bedriftsmarkedet måles forventet tap ut fra sannsynlighet for mislighold på kundene, anslått eksponering på et fremtidig tidspunkt<br />

og størrelsen på anslått tap (tapsgrad).