Skattedirektoratet har i medhold av ligningsloven § 3 ... - Skatteetaten

Skattedirektoratet har i medhold av ligningsloven § 3 ... - Skatteetaten

Skattedirektoratet har i medhold av ligningsloven § 3 ... - Skatteetaten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Antatt verdi <strong>av</strong> S AS uten Virksomhet 1 utgjør ca. kr 3 mill + eventuelt likvide<br />

eiendeler/kontanter og fisjonsfordring.<br />

A AS <strong>har</strong> solgt sine aksjer til K AS den 1. desember 2011.<br />

Det er inngått intensjons<strong>av</strong>tale om at K AS skal bli eier <strong>av</strong> hele Virksomhet 1 ved<br />

fisjon <strong>av</strong> S AS.<br />

Fisjon vedtas som skjevdelt fisjon slik at hele Virksomhet 1 overføres til nytt selskap<br />

under stiftelse, her kalt ”K Datter AS” som vil være eid 100 % <strong>av</strong> K AS.<br />

S AS beholder Virksomhet 2. Etter fisjonen eier K AS og P 100 % <strong>av</strong> hvert sitt<br />

selskap.<br />

For å utligne verdiene og sikre riktig bytteforhold, må det etableres en fisjonsfordring<br />

fra S AS mot K Datter AS. Størrelsen på fordringen er, basert på fordelingen <strong>av</strong><br />

virkelige verdier, estimert til kr 20 mill.<br />

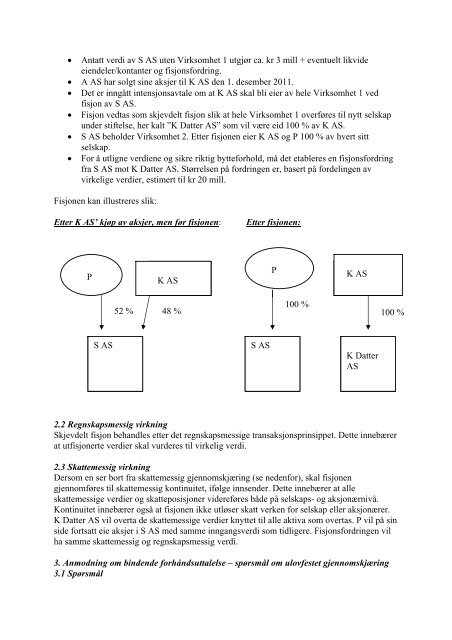

Fisjonen kan illustreres slik:<br />

Etter K AS’ kjøp <strong>av</strong> aksjer, men før fisjonen:<br />

Etter fisjonen:<br />

P<br />

K AS<br />

P<br />

K AS<br />

100 %<br />

52 % 48 % 100 %<br />

S AS<br />

S AS<br />

K Datter<br />

AS<br />

2.2 Regnskapsmessig virkning<br />

Skjevdelt fisjon behandles etter det regnskapsmessige transaksjonsprinsippet. Dette innebærer<br />

at utfisjonerte verdier skal vurderes til virkelig verdi.<br />

2.3 Skattemessig virkning<br />

Dersom en ser bort fra skattemessig gjennomskjæring (se nedenfor), skal fisjonen<br />

gjennomføres til skattemessig kontinuitet, ifølge innsender. Dette innebærer at alle<br />

skattemessige verdier og skatteposisjoner videreføres både på selskaps- og aksjonærnivå.<br />

Kontinuitet innebærer også at fisjonen ikke utløser skatt verken for selskap eller aksjonærer.<br />

K Datter AS vil overta de skattemessige verdier knyttet til alle aktiva som overtas. P vil på sin<br />

side fortsatt eie aksjer i S AS med samme inngangsverdi som tidligere. Fisjonsfordringen vil<br />

ha samme skattemessig og regnskapsmessig verdi.<br />

3. Anmodning om bindende forhåndsuttalelse – spørsmål om ulovfestet gjennomskjæring<br />

3.1 Spørsmål