Årsrapport 2012 - Eqology

Årsrapport 2012 - Eqology

Årsrapport 2012 - Eqology

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

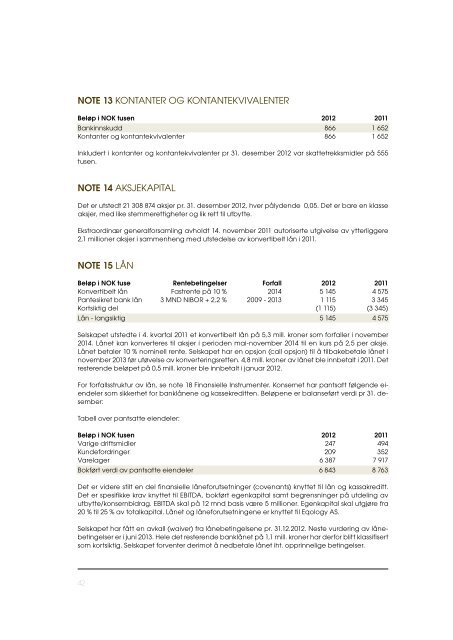

NOTE 13 KONTANTER OG KONTANTEKVIVALENTER<br />

Beløp i NOK tusen <strong>2012</strong> 2011<br />

Bankinnskudd 866 1 652<br />

Kontanter og kontantekvivalenter 866 1 652<br />

Inkludert i kontanter og kontantekvivalenter pr 31. desember <strong>2012</strong> var skattetrekksmidler på 555<br />

tusen.<br />

NOTE 16 LEVERANDØRER OG ANNEN KORTSIKTIG GJELD<br />

Beløp i NOK tusen <strong>2012</strong> 2011<br />

Leverandørgjeld 3 163 6 167<br />

Skattetrekk, arbeidsgiveravgift, mva, feriepenger o.l 3 347 2 395<br />

Avsatte kostnader 4 195 3 750<br />

Annen kortsiktig gjeld - 31<br />

Sum 10 705 12 343<br />

NOTE 14 AKSJEKAPITAL<br />

Det er utstedt 21 308 874 aksjer pr. 31. desember <strong>2012</strong>, hver pålydende 0,05. Det er bare en klasse<br />

aksjer, med like stemmerettigheter og lik rett til utbytte.<br />

Ekstraordinær generalforsamling avholdt 14. november 2011 autoriserte utgivelse av ytterliggere<br />

2,1 millioner aksjer i sammenheng med utstedelse av konvertibelt lån i 2011.<br />

NOTE 15 LÅN<br />

Beløp i NOK tuse rentebetingelser Forfall <strong>2012</strong> 2011<br />

Konvertibelt lån Fastrente på 10 % 2014 5 145 4 575<br />

Pantesikret bank lån 3 MND NIBOR + 2,2 % 2009 - 2013 1 115 3 345<br />

Kortsiktig del (1 115) (3 345)<br />

Lån - langsiktig 5 145 4 575<br />

Selskapet utstedte i 4. kvartal 2011 et konvertibelt lån på 5,3 mill. kroner som forfaller i november<br />

2014. Lånet kan konverteres til aksjer i perioden mai-november 2014 til en kurs på 2,5 per aksje.<br />

Lånet betaler 10 % nominell rente. Selskapet har en opsjon (call opsjon) til å tilbakebetale lånet i<br />

november 2013 før utøvelse av konverteringsretten. 4,8 mill. kroner av lånet ble innbetalt i 2011. Det<br />

resterende beløpet på 0,5 mill. kroner ble innbetalt i januar <strong>2012</strong>.<br />

For forfallsstruktur av lån, se note 18 Finansielle Instrumenter. Konsernet har pantsatt følgende eiendeler<br />

som sikkerhet for banklånene og kassekreditten. Beløpene er balanseført verdi pr 31. desember:<br />

Tabell over pantsatte eiendeler:<br />

Beløp i NOK tusen <strong>2012</strong> 2011<br />

Varige driftsmidler 247 494<br />

Kundefordringer 209 352<br />

Varelager 6 387 7 917<br />

Bokført verdi av pantsatte eiendeler 6 843 8 763<br />

Det er videre stilt en del finansielle låneforutsetninger (covenants) knyttet til lån og kassakreditt.<br />

Det er spesifikke krav knyttet til EBITDA, bokført egenkapital samt begrensninger på utdeling av<br />

utbytte/konsernbidrag. EBITDA skal på 12 mnd basis være 5 millioner. Egenkapital skal utgjøre fra<br />

20 % til 25 % av totalkapital. Lånet og låneforutsetningene er knyttet til <strong>Eqology</strong> AS.<br />

Selskapet har fått en avkall (waiver) fra lånebetingelsene pr. 31.12.<strong>2012</strong>. Neste vurdering av lånebetingelser<br />

er i juni 2013. Hele det resterende banklånet på 1,1 mill. kroner har derfor blitt klassifisert<br />

som kortsiktig. Selskapet forventer derimot å nedbetale lånet iht. opprinnelige betingelser.<br />

NOTE 17 KASSAKREDITT<br />

Konsernet har benyttet 6,1 mill. kroner av tilgjengelig kassekreditt opp til 7 mill. kroner. Kassakredittrammen<br />

er økt fra 7 mill. kroner til 9 mill. kroner pr. 12. april 2013. Sikkerhet og finansielle låneforutsetninger<br />

er de samme som for langsiktig lån, og informasjon om dette fremkommer av note 15 Lån.<br />

NOTE 18 FINANSIELLE INSTRUMENTER<br />

Finansiell risiko<br />

<strong>Eqology</strong> har relativt begrenset eksponering for finansiell risiko relatert til konsernets finansielle instrumenter.<br />

Den risiko som er identifisert relaterer seg primært til kreditt risiko på kundefordringer,<br />

markedsrisiko relatert til variabel rente på kontanter og kontantekvivalenter og rentebærende<br />

gjeld, valutarisiko og likviditetsrisiko. Konsernet styrer risiko primært med å identifisere og vurdere<br />

finansiell risiko løpende. Konsernet har ikke benyttet derivater til å styre finansiell risiko.<br />

Markedsrisiko<br />

Variabel rente risiko: Konsernet har noe eksponering for kontantstrømrisiko relatert til rentebærende<br />

gjeld med flytende rente (se note 15 Lån). Konsernet er også eksponert for kontantstrømrisiko<br />

relatert til flytende rente på bankinnskudd. Selskapet har virkelig verdirisiko på det konvertible<br />

fastrentelånet.<br />

Valutarisiko<br />

Gruppen har salgsinntekter nominert i utenlandsk valuta med tilhørende kundefordringer (se geografisk<br />

informasjon i note 3 Segmenter). Valutarisiko er primært knyttet til Euro (kundefordringer fra<br />

Finland) men også svenske kroner (SEK).<br />

Kredittrisiko<br />

Kredittrisiko representerer risiko for at en kunde eller annen motpart til et finansielt instrument ikke<br />

oppfyller sine forpliktelser i henhold til kontrakt. Konsernet maksimale eksponering for kredittrisiko<br />

relatert til fordringer, og pr. 31. desember <strong>2012</strong> utgjør dette 209 tusen, tilsvarende tall for 2011 var<br />

458 tusen. Konsernet er i veldig liten grad eksponert for kredittrisiko da alt salg er forskuddsbetalt<br />

av kunden.<br />

Likviditetsrisiko<br />

Likviditetsrisiko består av risikoen for at selskapet ikke vil klare å betale finansielle forpliktelser ved<br />

forfall. I henhold til konsernets budsjetter forventer ledelsen at kontantstrømmer fra operasjonelle<br />

aktiviteter vil være tilstrekkelig til å finansiere løpende drift og inngåtte finansielle forpliktelser. For<br />

å styre likviditeten har selskapets banklån blitt inngått med en betalingsperiode over 3 år slik at<br />

rente- og avdragsbetalinger kan finansieres basert på kontantstrømmer fra løpende drift. Videre<br />

så har konsernet tilgang på en kassekreditt opp til 7 mill. kroner pr. årsslutt <strong>2012</strong>. Pr. 29. april 2013<br />

er denne kassakreditten økt til 9 mill. kroner (fra og med 11. april 2013). Følgende tabell viser forfall<br />

av finansielle forpliktelser. Forventede rentebetalinger basert på markedsrenten pr. 31. desember<br />

<strong>2012</strong> er inkludert i kontraktsmessige forpliktelser.<br />

42 43