大標題:華康儷金黑std W8,18級,正黑,居中對齊 - 復華投信

大標題:華康儷金黑std W8,18級,正黑,居中對齊 - 復華投信

大標題:華康儷金黑std W8,18級,正黑,居中對齊 - 復華投信

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

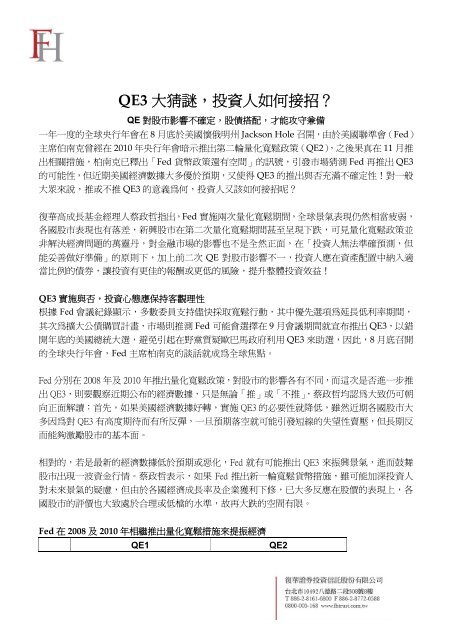

QE3 大 猜 謎 , 投 資 人 如 何 接 招 ?QE 對 股 市 影 響 不 確 定 , 股 債 搭 配 , 才 能 攻 守 兼 備一 年 一 度 的 全 球 央 行 年 會 在 8 月 底 於 美 國 懷 俄 明 州 Jackson Hole 召 開 , 由 於 美 國 聯 準 會 (Fed)主 席 伯 南 克 曾 經 在 2010 年 央 行 年 會 暗 示 推 出 第 二 輪 量 化 寬 鬆 政 策 (QE2), 之 後 果 真 在 11 月 推出 相 關 措 施 , 柏 南 克 已 釋 出 「Fed 貨 幣 政 策 還 有 空 間 」 的 訊 號 , 引 發 市 場 猜 測 Fed 再 推 出 QE3的 可 能 性 , 但 近 期 美 國 經 濟 數 據 大 多 優 於 預 期 , 又 使 得 QE3 的 推 出 與 否 充 滿 不 確 定 性 ! 對 一 般大 眾 來 說 , 推 或 不 推 QE3 的 意 義 為 何 , 投 資 人 又 該 如 何 接 招 呢 ?復 華 高 成 長 基 金 經 理 人 蔡 政 哲 指 出 ,Fed 實 施 兩 次 量 化 寬 鬆 期 間 , 全 球 景 氣 表 現 仍 然 相 當 疲 弱 ,各 國 股 市 表 現 也 有 落 差 , 新 興 股 市 在 第 二 次 量 化 寬 鬆 期 間 甚 至 呈 現 下 跌 , 可 見 量 化 寬 鬆 政 策 並非 解 決 經 濟 問 題 的 萬 靈 丹 , 對 金 融 市 場 的 影 響 也 不 是 全 然 正 面 , 在 「 投 資 人 無 法 準 確 預 測 , 但能 妥 善 做 好 準 備 」 的 原 則 下 , 加 上 前 二 次 QE 對 股 市 影 響 不 一 , 投 資 人 應 在 資 產 配 置 中 納 入 適當 比 例 的 債 券 , 讓 投 資 有 更 佳 的 報 酬 或 更 低 的 風 險 , 提 升 整 體 投 資 效 益 !QE3 實 施 與 否 , 投 資 心 態 應 保 持 客 觀 理 性根 據 Fed 會 議 紀 錄 顯 示 , 多 數 委 員 支 持 儘 快 採 取 寬 鬆 行 動 , 其 中 優 先 選 項 為 延 長 低 利 率 期 間 ,其 次 為 擴 大 公 債 購 買 計 畫 , 市 場 則 推 測 Fed 可 能 會 選 擇 在 9 月 會 議 期 間 就 宣 布 推 出 QE3, 以 錯開 年 底 的 美 國 總 統 大 選 , 避 免 引 起 在 野 黨 質 疑 歐 巴 馬 政 府 利 用 QE3 來 助 選 , 因 此 ,8 月 底 召 開的 全 球 央 行 年 會 ,Fed 主 席 柏 南 克 的 談 話 就 成 為 全 球 焦 點 。Fed 分 別 在 2008 年 及 2010 年 推 出 量 化 寬 鬆 政 策 , 對 股 市 的 影 響 各 有 不 同 , 而 這 次 是 否 進 一 步 推出 QE3, 則 要 觀 察 近 期 公 布 的 經 濟 數 據 , 只 是 無 論 「 推 」 或 「 不 推 」, 蔡 政 哲 均 認 為 大 致 仍 可 朝向 正 面 解 讀 : 首 先 , 如 果 美 國 經 濟 數 據 好 轉 , 實 施 QE3 的 必 要 性 就 降 低 , 雖 然 近 期 各 國 股 市 大多 因 為 對 QE3 有 高 度 期 待 而 有 所 反 彈 , 一 旦 預 期 落 空 就 可 能 引 發 短 線 的 失 望 性 賣 壓 , 但 長 期 反而 能 夠 激 勵 股 市 的 基 本 面 。相 對 的 , 若 是 最 新 的 經 濟 數 據 低 於 預 期 或 惡 化 ,Fed 就 有 可 能 推 出 QE3 來 振 興 景 氣 , 進 而 鼓 舞股 市 出 現 一 波 資 金 行 情 。 蔡 政 哲 表 示 , 如 果 Fed 推 出 新 一 輪 寬 鬆 貨 幣 措 施 , 雖 可 能 加 深 投 資 人對 未 來 景 氣 的 疑 慮 , 但 由 於 各 國 經 濟 成 長 率 及 企 業 獲 利 下 修 , 已 大 多 反 應 在 股 價 的 表 現 上 , 各國 股 市 的 評 價 也 大 致 處 於 合 理 或 低 檔 的 水 準 , 故 再 大 跌 的 空 間 有 限 。Fed 在 2008 及 2010 年 相 繼 推 出 量 化 寬 鬆 措 施 來 提 振 經 濟QE1QE2

時 間 2008 年 11 月 24 日 2010 年 11 月 3 日背 景 次 貸 風 暴 引 發 全 球 金 融 危 機 經 濟 成 長 動 能 持 續 疲 弱內 容Fed 推 出 6000 億 美 元 資 產 購 買 計Fed 購 買 1.25 兆 美 元 的 扺 押 貸 款 債畫 , 從 2010 年 10 月 至 2011 年 第券 (MBS)、3000 億 美 元 的 國 庫 券 及二 季 底 前 , 每 月 購 買 750 億 美 元 長1750 億 美 元 的 公 司 債期 債 券目 的 壓 低 長 期 利 率 , 帶 動 投 資 需 求 壓 低 長 期 利 率 , 避 免 經 濟 二 次 衰 退資 料 來 源 :Bloomberg, 復 華 投 信 整 理回 顧 歷 史 的 經 驗 , 根 據 Bloomberg 截 至 2012 年 8 月 27 日 資 料 顯 示 ,Fed 推 出 量 化 寬 鬆 措 施 後 的近 四 年 表 現 , 新 興 股 市 的 累 計 報 酬 率 優 於 美 國 道 瓊 及 S&P 500 指 數 , 若 比 較 QE1 及 QE2 期 間 ,則 可 發 現 QE2 期 間 各 股 市 表 現 都 不 如 QE1 期 間 , 甚 至 新 興 股 市 及 台 股 在 QE2 期 間 還 呈 現 下 跌 ,可 見 量 化 寬 鬆 措 施 對 股 市 來 說 並 非 全 然 的 利 多 , 因 此 不 管 有 沒 有 QE3, 投 資 人 的 策 略 應 用 上 ,一 定 要 配 置 適 當 比 例 的 債 券 基 金 , 或 者 採 取 定 時 定 額 的 方 法 來 投 資 , 以 避 免 陷 入 判 斷 多 空 行 情的 窠 臼 。累 計 過 去 兩 次 QE 期 間 , 新 興 股 市 表 現 優 於 美 股 及 世 界 指 數指 數QE1 期 間 :2008/11/24至 2010/11/2QE2 期 間 :2010/11/2 至2012/8/27QE 以 來 :2008/11/24至 2012/8/27MSCI 新 興 市 場 指 數 129.04 -14.53 97.9台 灣 加 權 指 數 99.64 -10.5 79.5美 國 S&P 500 40.84 18.17 65.58美 國 道 瓊 指 數 32.69 17.3 55.44MSCI 世 界 指 數 52.91 1.58 55.4資 料 來 源 :Bloomberg,2008/11/4~2012/8/27, 復 華 投 信 整 理股 票 市 場 波 動 劇 烈 , 股 債 搭 配 攻 守 兼 備根 據 Bloomberg 從 1985 年 至 2011 年 的 統 計 ,MSCI 世 界 股 票 指 數 在 多 頭 時 漲 幅 超 過 30%, 遇上 大 空 頭 也 可 跌 超 過 40%, 而 投 資 往 往 禁 不 起 一 次 的 大 賠 , 套 牢 程 度 愈 深 , 解 套 難 度 就 愈 高 ,舉 例 來 說 , 股 市 一 旦 下 跌 40%, 就 要 再 上 漲 67% 才 能 回 到 原 點 , 因 此 投 資 人 應 採 取 股 債 搭 配 的投 資 策 略 , 以 期 在 投 資 過 程 中 進 可 攻 、 退 可 守 。

MSCI 世 界 股 票 指 數 在 多 頭 漲 得 快 , 空 頭 也 跌 得 兇60%37% 39%年 40%31%度 20%報 0%酬 -20%率 -40%-19% -21%-60%198519871989199119931995199719992001資 料 來 源 :Bloomberg, 資 料 時 間 :1985/1~2011/12200320052007-42%20092011值 得 留 意 的 是 , 股 債 資 產 配 置 的 長 期 複 利 效 果 也 不 錯 , 根 據 Lipper 從 1986 年 12 月 至 2011 年底 資 料 顯 示 , 採 取 平 衡 配 置 50% 股 票 指 數 及 50% 債 券 指 數 , 不 但 報 酬 率 走 勢 明 顯 較 平 緩 許 多 ,長 期 下 來 的 累 績 報 酬 率 達 531%, 表 現 甚 至 還 優 於 純 粹 只 投 資 股 票 或 債 券 !全 球 公 債 493.36%50% 全 球 股 票 +50% 全 球 公 債 531.09%全 球 股 票 473.23%資 料 來 源 :Lipper, 資 料 時 間 :1986/12~2011/12以 上 資 料 來 源 :Bloomberg, 復 華 投 信 整 理 , 2012/8基 金 投 資 涉 及 新 興 市 場 部 份 , 因 其 波 動 性 與 風 險 程 度 可 能 較 高 , 且 其 政 治 與 經 濟 情 勢 穩 定 度 可能 低 於 已 開 發 國 家 , 也 可 能 使 資 產 價 值 受 不 同 程 度 之 影 響 。 依 中 華 民 國 相 關 法 令 及 金 管 會 規 定 ,基 金 直 接 投 資 大 陸 地 區 有 價 證 券 僅 限 掛 牌 上 市 有 價 證 券 , 且 不 得 超 過 該 基 金 淨 資 產 價 值 30%,故 本 基 金 非 完 全 投 資 在 大 陸 地 區 有 價 證 券 , 另 投 資 人 亦 須 留 意 中 國 市 場 特 定 政 治 、 經 濟 與 市 場

等 投 資 風 險 。 投 資 人 因 不 同 時 間 進 場 , 將 有 不 同 之 投 資 績 效 , 過 去 之 績 效 亦 不 代 表 未 來 績 效 之保 證 。 本 文 提 及 之 經 濟 走 勢 預 測 不 必 然 代 表 基 金 之 績 效 , 基 金 投 資 風 險 請 詳 閱 基 金 公 開 說 明 書 。基 金 經 金 管 會 核 准 或 同 意 生 效 , 惟 不 表 示 絕 無 風 險 。 本 公 司 以 往 之 經 理 績 效 不 保 證 基 金 之 最 低投 資 收 益 ; 本 公 司 除 盡 善 良 管 理 人 之 注 意 義 務 外 , 不 負 責 基 金 之 盈 虧 , 亦 不 保 證 最 低 之 收 益 ,投 資 人 申 購 前 應 詳 閱 基 金 公 開 說 明 書 。 有 關 基 金 應 負 擔 之 費 用 ( 境 外 基 金 含 分 銷 費 用 ) 已 揭 露於 基 金 之 公 開 說 明 書 或 投 資 人 須 知 中 , 投 資 人 可 向 本 公 司 及 基 金 之 銷 售 機 構 索 取 , 或 至 公 開 資訊 觀 測 站 、 境 外 基 金 資 訊 觀 測 站 及 本 公 司 網 站 (http://www.fhtrust.com.tw) 中 查 詢 。