PERFIL DE PRODUTO - BrasilGlobalNet

PERFIL DE PRODUTO - BrasilGlobalNet

PERFIL DE PRODUTO - BrasilGlobalNet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

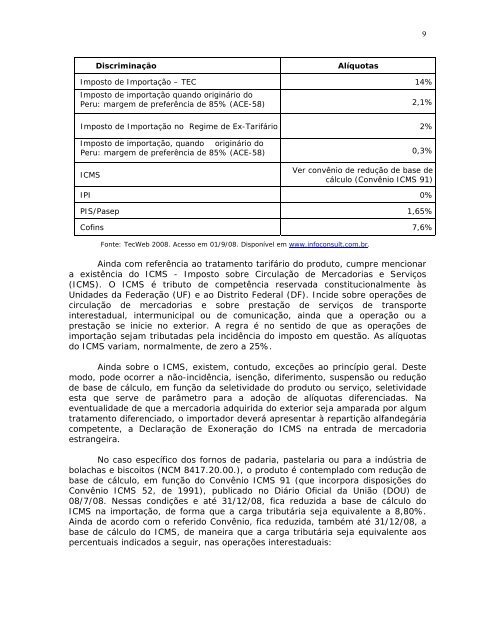

Discriminação Alíquotas<br />

Imposto de Importação – TEC 14%<br />

Imposto de importação quando originário do<br />

Peru: margem de preferência de 85% (ACE-58)<br />

9<br />

2,1%<br />

Imposto de Importação no Regime de Ex-Tarifário 2%<br />

Imposto de importação, quando originário do<br />

Peru: margem de preferência de 85% (ACE-58)<br />

ICMS<br />

0,3%<br />

Ver convênio de redução de base de<br />

cálculo (Convênio ICMS 91)<br />

IPI 0%<br />

PIS/Pasep 1,65%<br />

Cofins 7,6%<br />

Fonte: TecWeb 2008. Acesso em 01/9/08. Disponível em www.infoconsult.com.br.<br />

Ainda com referência ao tratamento tarifário do produto, cumpre mencionar<br />

a existência do ICMS - Imposto sobre Circulação de Mercadorias e Serviços<br />

(ICMS). O ICMS é tributo de competência reservada constitucionalmente às<br />

Unidades da Federação (UF) e ao Distrito Federal (DF). Incide sobre operações de<br />

circulação de mercadorias e sobre prestação de serviços de transporte<br />

interestadual, intermunicipal ou de comunicação, ainda que a operação ou a<br />

prestação se inicie no exterior. A regra é no sentido de que as operações de<br />

importação sejam tributadas pela incidência do imposto em questão. As alíquotas<br />

do ICMS variam, normalmente, de zero a 25%.<br />

Ainda sobre o ICMS, existem, contudo, exceções ao princípio geral. Deste<br />

modo, pode ocorrer a não-incidência, isenção, diferimento, suspensão ou redução<br />

de base de cálculo, em função da seletividade do produto ou serviço, seletividade<br />

esta que serve de parâmetro para a adoção de alíquotas diferenciadas. Na<br />

eventualidade de que a mercadoria adquirida do exterior seja amparada por algum<br />

tratamento diferenciado, o importador deverá apresentar à repartição alfandegária<br />

competente, a Declaração de Exoneração do ICMS na entrada de mercadoria<br />

estrangeira.<br />

No caso específico dos fornos de padaria, pastelaria ou para a indústria de<br />

bolachas e biscoitos (NCM 8417.20.00.), o produto é contemplado com redução de<br />

base de cálculo, em função do Convênio ICMS 91 (que incorpora disposições do<br />

Convênio ICMS 52, de 1991), publicado no Diário Oficial da União (DOU) de<br />

08/7/08. Nessas condições e até 31/12/08, fica reduzida a base de cálculo do<br />

ICMS na importação, de forma que a carga tributária seja equivalente a 8,80%.<br />

Ainda de acordo com o referido Convênio, fica reduzida, também até 31/12/08, a<br />

base de cálculo do ICMS, de maneira que a carga tributária seja equivalente aos<br />

percentuais indicados a seguir, nas operações interestaduais: