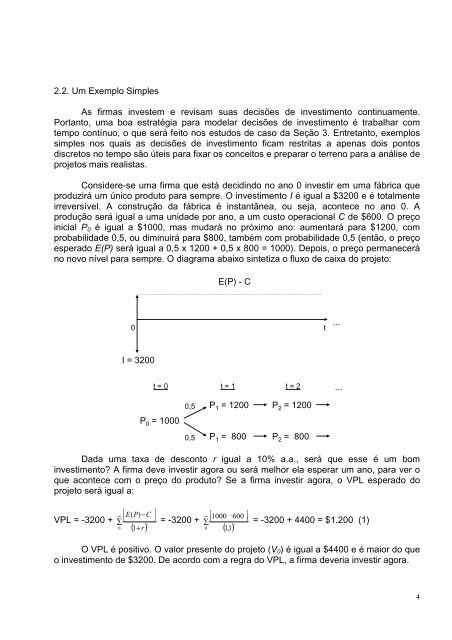

2.2. Um Ex<strong>em</strong>plo SimplesAs firmas invest<strong>em</strong> e revisam suas <strong>de</strong>cisões <strong>de</strong> investimento continuamente.Portanto, uma boa estratégia para mo<strong>de</strong>lar <strong>de</strong>cisões <strong>de</strong> investimento é trabalhar comt<strong>em</strong>po contínuo, o que será feito nos estudos <strong>de</strong> caso da Seção 3. Entretanto, ex<strong>em</strong>plossimples nos quais as <strong>de</strong>cisões <strong>de</strong> investimento ficam restritas a apenas dois pontosdiscretos no t<strong>em</strong>po são úteis para fixar os conceitos e preparar o terreno para a análise <strong>de</strong>projetos mais realistas.Consi<strong>de</strong>re-se uma firma que está <strong>de</strong>cidindo no ano 0 investir <strong>em</strong> uma fábrica queproduzirá um único produto para s<strong>em</strong>pre. O investimento I é igual a $3200 e é totalmenteirreversível. A construção da fábrica é instantânea, ou seja, acontece no ano 0. Aprodução será igual a uma unida<strong>de</strong> por ano, a um custo operacional C <strong>de</strong> $600. O preçoinicial P 0 é igual a $1000, mas mudará no próximo ano: aumentará para $1200, comprobabilida<strong>de</strong> 0,5, ou diminuirá para $800, também com probabilida<strong>de</strong> 0,5 (então, o preçoesperado E(P) será igual a 0,5 x 1200 + 0,5 x 800 = 1000). Depois, o preço permaneceráno novo nível para s<strong>em</strong>pre. O diagrama abaixo sintetiza o fluxo <strong>de</strong> caixa do projeto:E(P) - C0t...I = 3200t = 0 t = 1 t = 2...P 0 = 10000,50,5P 1 = 1200 P 2 = 1200P 1 = 800 P 2 = 800Dada uma taxa <strong>de</strong> <strong>de</strong>sconto r igual a 10% a.a., será que esse é um bominvestimento? A firma <strong>de</strong>ve investir agora ou será melhor ela esperar um ano, para ver oque acontece com o preço do produto? Se a firma investir agora, o VPL esperado doprojeto será igual a:VPL = -3200 +⎡∞ ⎢⎣∑E(P)−C0 1( + r)⎥⎦⎤t= -3200 +∑ ∞ ⎡⎢1000−⎣0 1( 1, )600⎥ ⎦⎤t= -3200 + 4400 = $1.200 (1)O VPL é positivo. O valor presente do projeto (V 0 ) é igual a $4400 e é maior do queo investimento <strong>de</strong> $3200. De acordo com a regra do VPL, a firma <strong>de</strong>veria investir agora.4

No entanto, essa <strong>de</strong>cisão é incorreta. O motivo é que a regra do VPL ignora aopção que a firma t<strong>em</strong> <strong>de</strong> esperar até o ano seguinte, observar a evolução do preço doproduto, para só então <strong>de</strong>cidir se investirá ou não. Investir agora significa exercer a opçãoe pagar um custo <strong>de</strong> oportunida<strong>de</strong> igual ao valor da opção. Não investir agora significapreservar a opção até o próximo período e só exercê-la se o preço do produto aumentar.Mas, para <strong>de</strong>cidir, a firma precisa calcular o valor da opção no ano 0. Como fazer isso?Uma maneira é calcular o VPL do projeto tendo <strong>em</strong> conta que, <strong>em</strong> vez <strong>de</strong> investiragora, a firma vai esperar um ano e investir apenas se o preço do produto subir. 2 Seja F 0o valor da opção <strong>de</strong> investir no ano 0, então:F 0 = (0,5)⎡⎢⎢⎢⎣− C1,1 1 1∞+∑P −I = (0,5)⎤t( 1, ) ⎥⎥⎥ ⎦⎡⎢⎢⎢⎣−32001,1∞+∑1200−6001 1⎤( 1, )⎥ ⎥⎥ ⎦t= $1.545 (2)(Em t = 0, não há <strong>de</strong>spesa ou receita. Em t = 1, a firma investirá $3200 somente seo preço aumentar para $1200, o que acontecerá com probabilida<strong>de</strong> igual a 0,5.)Se a firma investir no ano 0 (exercer a opção), o VPL do projeto será igual a V 0 – I= 4400 – 3200 = 1200. Mas o exercício da opção requer o pagamento do custo <strong>de</strong>oportunida<strong>de</strong> F 0 = 1545. Portanto, o custo total <strong>de</strong> investir no ano 0 é igual a I + F 0 = 3200+ 1545 = 4745 > 4400 = V 0 . O valor do projeto, V 0 , é menor do que o custo total <strong>de</strong>investir, I + F 0 . Conseqüent<strong>em</strong>ente, é melhor a firma esperar e manter a opção viva, <strong>em</strong>vez <strong>de</strong> investir agora.Resumindo: a regra do VPL consi<strong>de</strong>ra apenas o payoff V 0 – I. Se ele for positivo, aestratégia recomendada é investir imediatamente. Já a abordag<strong>em</strong> <strong>de</strong> opções introduznova variável, F 0 , igual ao valor da opção <strong>de</strong> investir no futuro ou ao custo <strong>de</strong>oportunida<strong>de</strong> <strong>de</strong> investir no ano 0. Se F 0 for maior do que V 0 – I (ou se V 0 for menor doque F 0 + I), é melhor a firma adiar o investimento. Alternativamente, se F 0 for menor doque V 0 – I (ou se V 0 for maior do que F 0 + I), a firma <strong>de</strong>ve investir agora. 3Vamos supor que a firma do ex<strong>em</strong>plo conheça a abordag<strong>em</strong> <strong>de</strong> opções e aconsi<strong>de</strong>re superior à regra do VPL. Então, ela resolve não investir no ano 0 e esperar atéo ano 1 para tomar a sua <strong>de</strong>cisão. E o que ela fará no ano 1? Isso <strong>de</strong>pen<strong>de</strong>rá do queacontecer com o preço do produto. Se ele subir para $1200, a opção será exercida e oseu valor (F 1 ), será igual ao VPL do projeto no ano 1, ou seja, F 1 será igual a V 1 – I =⎡∞ ⎢1200−600⎣∑t( 1, )0 1⎥ ⎦⎤-3200 = 3400. Se, ao contrário, o preço cair para $800, o VPL do projeto no2 Uma outra maneira é recorrer explicitamente a métodos <strong>de</strong> valorização <strong>de</strong> opções. O leitor interessado encontraráesses cálculos no Apêndice 1.3 Dois el<strong>em</strong>entos são cruciais para opor a regra do VPL à abordag<strong>em</strong> <strong>de</strong> opções: a possibilida<strong>de</strong> <strong>de</strong> adiamento e airreversibilida<strong>de</strong> do investimento. No ex<strong>em</strong>plo, se a firma não pu<strong>de</strong>sse adiar a sua <strong>de</strong>cisão, ela <strong>de</strong>cidiria investir agora ea regra do VPL se aplicaria. Alternativamente, se o investimento fosse totalmente reversível, ou seja, se a firma pu<strong>de</strong>sse<strong>de</strong>sinvestir no próximo ano e recuperar os $3200 no caso <strong>de</strong> redução do preço, a regra do VPL também valeria e a firmainvestiria agora.5