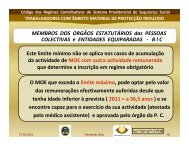

Revista n2.indd - Ordem dos Técnicos Oficiais de Contas

Revista n2.indd - Ordem dos Técnicos Oficiais de Contas

Revista n2.indd - Ordem dos Técnicos Oficiais de Contas

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Os parceiros sociais relaciona<strong>dos</strong> com a empresa necessitam <strong>de</strong> informaçãosuficiente e atempada para tomarem <strong>de</strong>cisões fundamentadas econcordantes com a verda<strong>de</strong>ira actuação empresarial. Todavia, há valoresrelevantes na empresa que são omiti<strong>dos</strong> pela Contabilida<strong>de</strong> tradicional, eentão, é crescente o interesse <strong>de</strong> numerosos investigadores internacionaispela i<strong>de</strong>ntificação <strong>de</strong> valores intangíveis empresariais susceptíveis <strong>de</strong> relato,on<strong>de</strong> se incluem os associa<strong>dos</strong> ao <strong>de</strong>sempenho <strong>dos</strong> seus RH e respectivoimpacto empresarial no âmbito interno e externo a ela mesma.Como refere Campos (1999) foram <strong>de</strong>senvolvi<strong>dos</strong> varia<strong>dos</strong> estu<strong>dos</strong> sobreos valores intangíveis e em diferentes países, nomeadamente:• Na Universida<strong>de</strong> <strong>de</strong> Nova Iorque em colaboração com a OCDE, para aemissão <strong>de</strong> informação;• Na Dinamarca, Suécia, Esta<strong>dos</strong> Uni<strong>dos</strong> e Canadá, com preocupaçõespela medição;• Na Suécia e com a participação do governo, no sentido <strong>de</strong> as empresasincluírem informação sobre o seu pessoal nas <strong>de</strong>monstrações contabilísticas;• O IASC, que aprovou a NIC 9 (1978) sobre Contabilida<strong>de</strong> das activida<strong>de</strong>s<strong>de</strong> investigação e <strong>de</strong>senvolvimento, on<strong>de</strong> inclui o tema <strong>dos</strong> intangíveis,que teve posteriores ajustamentos e o seu texto <strong>de</strong>finitivo surge com aIAS 38 versando os activos intangíveis (2004).2.2. Contributos teóricos sobre o tema em análiseA noção contabilística <strong>de</strong> RH está associada aos valores sociais intangíveisda empresa e inclui o Capital Humano (CH), o qual não é consi<strong>de</strong>radono verda<strong>de</strong>iro sentido físico mas sim na amplitu<strong>de</strong> das suas competências,<strong>de</strong>s<strong>de</strong> que aplicadas ao serviço da empresa para a criação <strong>de</strong> valor acrescentado.O conhecimento e as habilida<strong>de</strong>s das pessoas aplica<strong>dos</strong> ao serviço <strong>de</strong>uma organização são factores críticos para o seu <strong>de</strong>senvolvimento, êxito esobrevivência, como <strong>de</strong>fendido por Drüker (1993).A valorização monetária do CH, conforme Campos (1999), agrega varia<strong>dos</strong>valores tais como custos <strong>de</strong> recrutamento, selecção e formação, prestaçõesda empresa ao trabalhador, prestações do trabalhador à empresa, prestações59