ciadas aos efeitos positivos ou negativos no seio da comunida<strong>de</strong> em gerale resultem do estilo <strong>de</strong> gestão praticado na empresa. A informação relatadaé dirigida às necessida<strong>de</strong>s <strong>dos</strong> parceiros sociais internos, on<strong>de</strong> se incluemos gestores e trabalhadores, e aos utilizadores externos como investidores,credores, bancos, instituições governamentais locais e nacionais.Entretanto, ressurge na Europa o interesse pelo <strong>de</strong>senvolvimento <strong>dos</strong>temas social e ambiental, acrescentando-lhes preocupações <strong>de</strong> auditoriasocial, diálogo com os parceiros sociais e relatórios comunitários, comosalientado por Bebbington et al. (2000, p.3) . Segundo estes autores, muitos<strong>de</strong>sses <strong>de</strong>senvolvimentos estão reflecti<strong>dos</strong> ou resultam <strong>de</strong> apoios institucionais,como por exemplo os regulamentos Eco-Management and AuditScheme (EMAS) e EU Fifth Action Programme Towards Sustainability. Outrosorganismos têm participado nestas acções com iniciativas <strong>de</strong> EnvironmentalReporting Awards, a inauguração do Social Reporting Awards Scheme, envolvendoo European Environmental Reporting Awards, o Institute for Social andEthical Accountability (ISEA), o Centre for Social and Environmental AccountingResearch e o Social and Environmental Issues Committee.2.4. Contabilida<strong>de</strong> <strong>dos</strong> Recursos Humanos (CRH)A teoria do mo<strong>de</strong>lo <strong>de</strong> CRH foi muito <strong>de</strong>senvolvida nos anos 60, especialmentepor investigadores americanos, mas os esforços <strong>de</strong> aplicação ocorreramdurante as décadas <strong>de</strong> 80 e 90, salientando-se então uma interessantecontribuição <strong>de</strong> Flamholtz (1999), que nos anos 80 introduziu um mo<strong>de</strong>lo<strong>de</strong> CRH. A CRH tem merecido propostas variadas e proce<strong>de</strong>ntes <strong>de</strong> diversasentida<strong>de</strong>s, nomeadamente associações profissionais e investigadores damatéria, como por exemplo a AAA (1973 e 1974) que <strong>de</strong>finiu a CRH comosendo «o processo <strong>de</strong> i<strong>de</strong>ntificação e medida <strong>de</strong> da<strong>dos</strong> sobre RH e comunicação<strong>de</strong>sta informação às partes interessadas.» Aparece também Flamholtz(1974) que <strong>de</strong>finiu e consi<strong>de</strong>rou dois objectivos fundamentais da CRH, conformeCampos (1999, p.127): «1 - Um fim fundamental da CRH é ajudar osgestores a utilizarem <strong>de</strong> forma efectiva e eficiente os recursos humanos <strong>de</strong>uma organização. A CRH está pensada para oferecer aos gestores a informaçãonecessária para adquirir, <strong>de</strong>senvolver, atribuir, conservar, utilizar, avaliare retribuir aos RH. Desenvolve medidas <strong>de</strong> custo e valor das pessoas parauma organização, para as utilizar em diferentes <strong>de</strong>cisões <strong>de</strong> gestão <strong>dos</strong>recursos humanos»; «2 - Outra finalida<strong>de</strong> da CRH é ajudar os investidores aobterem informação sobre os activos humanos <strong>de</strong> uma organização.»Nessas preocupações incluem-se as <strong>de</strong> âmbito analítico-social, dirigidaspara duas gran<strong>de</strong>s áreas da gestão, nomeadamente a medida e a estraté-62

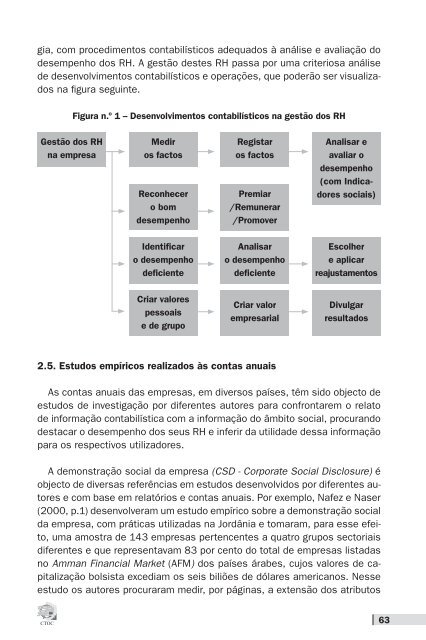

gia, com procedimentos contabilísticos a<strong>de</strong>qua<strong>dos</strong> à análise e avaliação do<strong>de</strong>sempenho <strong>dos</strong> RH. A gestão <strong>de</strong>stes RH passa por uma criteriosa análise<strong>de</strong> <strong>de</strong>senvolvimentos contabilísticos e operações, que po<strong>de</strong>rão ser visualiza<strong>dos</strong>na figura seguinte.Figura n.º 1 – Desenvolvimentos contabilísticos na gestão <strong>dos</strong> RHGestão <strong>dos</strong> RHna empresaMediros factosReconhecero bom<strong>de</strong>sempenhoRegistaros factosPremiar/Remunerar/PromoverAnalisar eavaliar o<strong>de</strong>sempenho(com Indicadoressociais)I<strong>de</strong>ntificaro <strong>de</strong>sempenho<strong>de</strong>ficienteAnalisaro <strong>de</strong>sempenho<strong>de</strong>ficienteEscolhere aplicarreajustamentosCriar valorespessoaise <strong>de</strong> grupoCriar valorempresarialDivulgarresulta<strong>dos</strong>2.5. Estu<strong>dos</strong> empíricos realiza<strong>dos</strong> às contas anuaisAs contas anuais das empresas, em diversos países, têm sido objecto <strong>de</strong>estu<strong>dos</strong> <strong>de</strong> investigação por diferentes autores para confrontarem o relato<strong>de</strong> informação contabilística com a informação do âmbito social, procurando<strong>de</strong>stacar o <strong>de</strong>sempenho <strong>dos</strong> seus RH e inferir da utilida<strong>de</strong> <strong>de</strong>ssa informaçãopara os respectivos utilizadores.A <strong>de</strong>monstração social da empresa (CSD - Corporate Social Disclosure) éobjecto <strong>de</strong> diversas referências em estu<strong>dos</strong> <strong>de</strong>senvolvi<strong>dos</strong> por diferentes autorese com base em relatórios e contas anuais. Por exemplo, Nafez e Naser(2000, p.1) <strong>de</strong>senvolveram um estudo empírico sobre a <strong>de</strong>monstração socialda empresa, com práticas utilizadas na Jordânia e tomaram, para esse efeito,uma amostra <strong>de</strong> 143 empresas pertencentes a quatro grupos sectoriaisdiferentes e que representavam 83 por cento do total <strong>de</strong> empresas listadasno Amman Financial Market (AFM) <strong>dos</strong> países árabes, cujos valores <strong>de</strong> capitalizaçãobolsista excediam os seis biliões <strong>de</strong> dólares americanos. Nesseestudo os autores procuraram medir, por páginas, a extensão <strong>dos</strong> atributos63