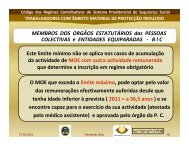

Revista n2.indd - Ordem dos Técnicos Oficiais de Contas

Revista n2.indd - Ordem dos Técnicos Oficiais de Contas

Revista n2.indd - Ordem dos Técnicos Oficiais de Contas

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

mútuas entre o trabalhador e a empresa e a valorização do trabalhador comopessoa in<strong>de</strong>pen<strong>de</strong>nte na sua relação com a empresa. A valorização não monetáriaou não financeira do CH é representada em mo<strong>de</strong>los não contabilísticoscomo são exemplos o balanço social e o anexo às contas anuais.A palavra “social”, no enten<strong>de</strong>r <strong>de</strong> Angulo e Zorita (1998), tem um conteúdomuito amplo <strong>de</strong> acepções. Assim, a noção social está ligada a distribuição,seja da riqueza criada e partilhada, seja do po<strong>de</strong>r e distribuiçãodas tarefas e responsabilida<strong>de</strong>s. Aqui surge o conceito <strong>de</strong> responsabilida<strong>de</strong>social que, segundo aqueles autores (1998, p.19), significa «a obrigaçãomoral que se adquire com o conjunto da socieda<strong>de</strong> como consequências<strong>dos</strong> possíveis erros ou falhas, constituindo-se esta como credora do queactuou com equívoco, o que tem a obrigação moral <strong>de</strong> reparar ou remediaros efeitos negativos produzi<strong>dos</strong> com o seu erro, ou ao menos procurar nãocometê-los no futuro.» Há assim um interesse público, que é <strong>de</strong>finido peloCódigo <strong>de</strong> Ética para o Profissional da Contabilida<strong>de</strong> e se i<strong>de</strong>ntifica, segundoos referi<strong>dos</strong> autores (1998, p.20) com o «bem estar colectivo da comunida<strong>de</strong><strong>de</strong> pessoas e instituições a que serve o perito contabilista.»As actuais estruturas contabilísticas normalizadas não proporcionam respostasa<strong>de</strong>quadas às questões <strong>de</strong> <strong>de</strong>senvolvimento <strong>dos</strong> valores sociais eintangíveis nas empresas <strong>de</strong>stina<strong>dos</strong> aos processos <strong>de</strong> <strong>de</strong>cisão. Nessasinsuficiências contabilísticas incluem-se faltas <strong>de</strong> harmonização internacionale factores restritivos <strong>de</strong> natureza legal, política, económica, cultural eprofissional, que impe<strong>de</strong>m o reconhecimento e prática <strong>dos</strong> referi<strong>dos</strong> valores,como referido por Ga<strong>de</strong>a (2001-p.1 7).Nesses intangíveis está englobado o CH que, no enten<strong>de</strong>r <strong>de</strong> Stewart(1999, p.110), «representa a fonte <strong>de</strong> inovação... e o capital intelectual nãoé criado a partir <strong>de</strong> conjuntos discretos <strong>de</strong> capital humano, estrutural e <strong>de</strong>clientes mas, pelo contrário, pela interacção existente entre eles.»As evidências empíricas <strong>de</strong>monstradas por alguns autores cita<strong>dos</strong> porCañibano et al. (1999), tais como Barth e McNichols (1998), Sougiannis(1999), Lev (1998), indicam que a incapacida<strong>de</strong> para i<strong>de</strong>ntificar, estimar einformar o valor <strong>dos</strong> intangíveis nas <strong>de</strong>monstrações financeiras, conduzem àsubvalorização das empresas, dificultam a adopção <strong>de</strong> <strong>de</strong>cisões eficientes efacilitam a aparição <strong>de</strong> ineficiências no mecanismo <strong>de</strong> formação <strong>de</strong> preços.Segundo a AECA (2002), a informação empresarial <strong>dos</strong> intangíveis incluio valor do Capital Intelectual (CI) que já mereceu conclusões do ProjectoMeritum. Este projecto europeu <strong>de</strong> investigação tem a participação <strong>de</strong> seis60