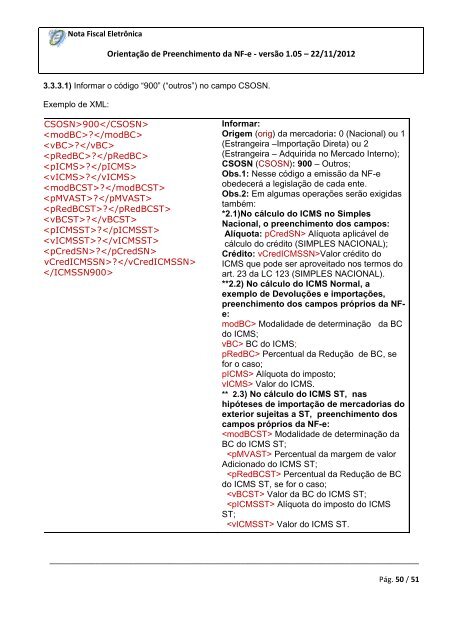

Nota Fiscal EletrônicaOrientação <strong>de</strong> <strong>Preenchimento</strong> <strong>da</strong> <strong>NF</strong>-e - versão <strong>1.05</strong> – 22/11/20123.3.3.1) Informar o código “900” (“outros”) no campo CSOSN.Exemplo <strong>de</strong> XML:900?????????????Informar:Origem (orig) <strong>da</strong> mercadoria: 0 (Nacional) ou 1(Estrangeira –Importação Direta) ou 2(Estrangeira – Adquiri<strong>da</strong> no Mercado Interno);CSOSN (CSOSN): 900 – Outros;Obs.1: Nesse código a emissão <strong>da</strong> <strong>NF</strong>-eobe<strong>de</strong>cerá a legislação <strong>de</strong> ca<strong>da</strong> ente.Obs.2: Em algumas operações serão exigi<strong>da</strong>stambém:*2.1)No cálculo do ICMS no SimplesNacional, o preenchimento dos campos:Alíquota: pCredSN> Alíquota aplicável <strong>de</strong>cálculo do crédito (SIMPLES NACIONAL);Crédito: vCredICMSSN>Valor crédito doICMS que po<strong>de</strong> ser aproveitado nos termos doart. 23 <strong>da</strong> LC 123 (SIMPLES NACIONAL).**2.2) No cálculo do ICMS Normal, aexemplo <strong>de</strong> Devoluções e importações,preenchimento dos campos próprios <strong>da</strong> <strong>NF</strong>e:modBC> Mo<strong>da</strong>li<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>de</strong>terminação <strong>da</strong> BCdo ICMS;vBC> BC do ICMS;pRedBC> Percentual <strong>da</strong> Redução <strong>de</strong> BC, sefor o caso;pICMS> Alíquota do imposto;vICMS> Valor do ICMS.** 2.3) No cálculo do ICMS ST, nashipóteses <strong>de</strong> importação <strong>de</strong> mercadorias doexterior sujeitas a ST, preenchimento doscampos próprios <strong>da</strong> <strong>NF</strong>-e: Mo<strong>da</strong>li<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>de</strong>terminação <strong>da</strong>BC do ICMS ST; Percentual <strong>da</strong> margem <strong>de</strong> valorAdicionado do ICMS ST; Percentual <strong>da</strong> Redução <strong>de</strong> BCdo ICMS ST, se for o caso; Valor <strong>da</strong> BC do ICMS ST; Alíquota do imposto do ICMSST; Valor do ICMS ST._________________________________________________________________________________________Pág. 50 / 51

Nota Fiscal EletrônicaOrientação <strong>de</strong> <strong>Preenchimento</strong> <strong>da</strong> <strong>NF</strong>-e - versão <strong>1.05</strong> – 22/11/2012*3.3.3.2) Indicar, no campo <strong>de</strong> Informações Complementares, as expressões:"DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL";“NÃO GERA DIREITO A CRÉDITO FISCAL DE IPI.”"PERMITE O APROVEITAMENTO DO *CRÉDITO DE ICMS NO VALOR DE R$......;CORRESPONDENTE À *ALÍQUOTA DE...%, NOS TERMOS DO ART. 23 DA LEICOMPLEMENTAR Nº 123, DE 2006".** Na hipótese <strong>de</strong> emissão <strong>de</strong> Nota Fiscal <strong>de</strong> <strong>de</strong>volução <strong>de</strong> compra e ou <strong>de</strong> <strong>NF</strong> <strong>de</strong> entra<strong>da</strong> <strong>de</strong>mercadoria, através <strong>de</strong> Nota Fiscal Eletrônica (<strong>NF</strong>-e), mo<strong>de</strong>lo 55, não se aplicará o dispostonos §§ 5º e 6º do art. 57 <strong>da</strong> Resolução CGSN nº 94/11, <strong>de</strong>vendo a base <strong>de</strong> cálculo e o ICMS,porventura <strong>de</strong>vidos serem indicados nos campos próprios, conforme estabelecido em manual<strong>de</strong> especificações e critérios técnicos <strong>da</strong> <strong>NF</strong>-e, baixado nos termos do Ajuste SINIEF queinstituiu o referido documento eletrônico (art.57 § 7º <strong>da</strong> Resolução CGSN nº 94/11).3.4) Operações tributa<strong>da</strong>s fora do Simples NacionalInformar o CRT = “2” - O código 2 será preenchido pelo contribuinte optante peloSimples Nacional que tiver ultrapassado o sublimite <strong>de</strong> receita bruta fixado peloEstado ou DF e estiver impedido <strong>de</strong> recolher o ICMS/ISS por esse regime, conformearts. 19 e 20 <strong>da</strong> LC 123/06.3.4.1) Emissão <strong>de</strong> <strong>NF</strong>-e por estabelecimento impedido <strong>de</strong> recolher o ICMS por ultrapassagem dosub-limite estadual <strong>de</strong> receita bruta (art. 57, § 3º, <strong>da</strong> Resolução CGSN nº 94/2011):3.4.1.1) Os campos <strong>da</strong> <strong>NF</strong>-e <strong>de</strong>verão ser preenchidos como se o emitente não fosse optante peloSimples Nacional, isto é, com os CST aplicáveis à operação (00, 10, 20, 30, 40, 41, 50, 51, 60, 70 ou90, conforme o caso) e o preenchimento dos <strong>de</strong>mais campos pertinentes;3.4.1.2) Indicar, no campo <strong>de</strong> Informações Complementares, as expressões:“DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL";"ESTABELECIMENTO IMPEDIDO DE RECOLHER O ICMS/ISS PELO SIMPLES NACIONAL, NOSTERMOS DO § 1º DO ART. 20 DA LC 123/2006";"NÃO GERA DIREITO A CRÉDITO FISCAL DE IPI"._________________________________________________________________________________________Pág. 51 / 51