You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CARTASEste espaço está reservado para cartas dos leitores, quepoderão ser enviadas para o endereço da Fenacon em Brasília, oupelo e-mail comunica@<strong>fenacon</strong>.org.br.Comentários, sugestões de pauta e críticas serão bem-vindos,mas a redação se reserva o direito de resumir as correspondências,para efeito de adequação de espaço, mantendo a fidelidade ao texto.CongratulaçõesPrezados Senhores,Estamos realmente de parabéns, todos nós, pela luta constante quea Fenacon vem praticando para nosso segmento, com a inclusãode nossa categoria no Simples.Vamos continuar. Temos muito que melhorar ainda!J.P.A. JúniorLeal Contábil e ConsultoriaCongratulações IIAplaudo o movimento dos colegas sobre a questão do Simples.Tal como está, fere a isonomia, ao que determina o artigo 150da Constituição. Como a Carta Magna não tem muitas vezesmerecido respeito dos nossos políticos, especialmente no quetange a tributos, a campanha da Fenacon é o caminho certo e temtodo o meu aplauso.Cordialmente,Contador Prof. Antônio Lopes de SáBelo Horizonte, MGAgradecimentoIlustríssimo Senhor Carlos José de Lima Castro, presidente daFederação Nacional das Empresas de Serviços Contábeis e dasEmpresas de Assessoramento, Perícias, Informações e Pesquisas,cumprimentando-o cordialmente, agradeço a especial deferênciacom o gentil envio da Revista Fenacon em Serviços.Atenciosamente,Mauro BenevidesDeputado FederalBrasília, DFEXPEDIENTEA Revista Fenacon em Serviçosé uma publicação bimestral daFederação Nacional das Empresas deServiços Contábeis e das Empresas deAssessoramento, Perícias,Informações e Pesquisas (Fenacon).Conselho EditorialDiretoria-ExecutivaCoordenação EditorialAP Vídeo e Comunicaçãoapvideo@uol.com.br(61) 3223-0043RedaçãoMariana PereiraMarilda BezerraJornalista ResponsávelMarilda BezerraRegistro Profissional 3678JP – DFRevisãoPablo de Oliveira VilelaAnúnciosPedro A. de JesusTel.: (11) 3875-0308Projeto Gráfico e Diagramaçãoversata.com.brImpressão e AcabamentosProl Editora GráficaAuditoria de CirculaçãoPremium ConsultoriaContábil Ltda.Tiragem50 mil exemplaresA Revista Fenacon em Serviçosnão se responsabiliza pelosconceitos emitidos nas matériasou artigos assinados.Os anúncios veiculados sãode inteira responsabilidadedos anunciantes.Setor Bancário Norte, quadra 2,bloco F, lote 12, salas 904 a 909Edifício Via CapitalCEP 70040-000 – Brasília-DFTelefax: (61) 3327-0002Home page: www.<strong>fenacon</strong>.org.brE-mail: <strong>fenacon</strong>@<strong>fenacon</strong>.org.br6 Fenacon em Serviços – Novembro/Dezembro 2005

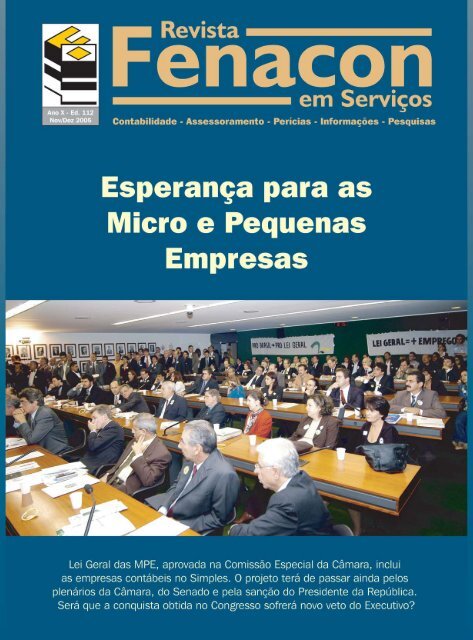

CAPAEsperançapara as microe pequenasempresasLEI GERAL DAS MICRO E PEQUENAS EMPRESAS É APROVADANA COMISSÃO ESPECIAL DA CÂMARA. PROJETO QUE PREVÊ, ENTRE OUTRASINICIATIVAS, A SIMPLIFICAÇÃO TRIBUTÁRIA AINDA PRECISA SER APROVADOPELOS PLENÁRIOS DA CÂMARA E DO SENADO8 Fenacon em Serviços – Novembro/Dezembro 2005

CAPAinclui a construção civil, terá acréscimode 50% sobre a tabela comercial,o que representa variação nastaxas de 6% até 17,42%.Luta da FenaconNos meses de novembro e dezembro,a diretoria da Fenacon fezplantão nos corredores da Câmarados Deputados para acompanhara votação do substitutivo do relator,deputado Luiz Carlos Hauly(PSDB-PR), à Lei Geral das Microe Pequenas Empresas.Além de pedir para agilizar avotação na Comissão Especial, aFenacon queria se certificar de queas empresas por ela representadasseriam incluídas no Simples. Essafoi uma luta empreendida até oúltimo momento da votação.No último dia 7 de dezembro,em uma das reuniões da ComissãoEspecial, foi divulgada a notíciade que as empresas contábeisnão seriam incluídas no Simples.Diante do fato, a Fenacon partiupara mobilização de parlamentaresem defesa da inclusão dessesegmento empresarial no Simples.Todos os integrantes da ComissãoEspecial foram contatados, pormeio de carta e encontros pessoais.A Fenacon argumentou que o setorde serviços também merecia serincluído no Simples.Outra preocupação da Fenaconé com a desburocratização dosprocedimentos de abertura, manutençãoe baixa de empresas. Nodia 10 de novembro, o vice-presidenteinstitucional, Valdir Pietrobon,reuniu-se com o deputadoDeputado Luiz Carlos Hauly; Valdir Pietrobon, vice-presidente institucional;Terezinha Falcão, diretora para assuntos legislativos; e Antonio Gutenberg,diretor administrativo da Fenacon.Vice-presidente Institucional, Valdir Pietrobon, discute a Lei Geralcom parlamentares e assessores do SebraeLuiz Carlos Hauly, relator da LeiGeral, e entregou ao parlamentar,entre outros documentos, pesquisaque trata da abrangência do Simplespara empresas de serviços ecópia do anteprojeto de lei elaboradopelo Departamento Nacionalde Registro do Comércio (DNRC),que se encontra na Casa Civil.O deputado esclareceu que o seuparecer contempla grande parte doconteúdo do anteprojeto elaboradopelo DNRC em conjunto com aFenacon.No mês de novembro, os diretoresda Fenacon estiveram tambémno gabinete do senador FernandoBezerra, coordenador do grupode trabalho criado para elaborarestudos e propor medidas de desburocratizaçãopara acompanhar ostrabalhos do grupo.Foi entregue ao Senador todo omaterial referente ao trabalho quea Fenacon tem elaborado sobre asimplificação dos procedimentos deabertura e baixa de empresas.No dia da votação, 13/12, aFenacon esteve representada peloFenacon em Serviços – Novembro/Dezembro 2005 11

CAPAReunião da Comissão Especial das Micro e Pequenas Empresasvice-presidente institucional,Valdir Pietrobon, e pelo diretoradministrativo, AntonioGutemberg. O presidente doSescon-DF, Paulo Terra, tambémacompanhou a votação. Foramafixadas faixas na comissão edistribuídos bótons com a seguintefrase: “A empresa de serviçostambém merece ser simples”.SenadoApesar do ambiente conturbadopor causa da crise política, o líderdo governo no Congresso, senadorFernando Bezerra (PTB-RN), conseguiuem apenas 30 dias reuniruma comissão especial para estudaruma proposta para desburocratizara abertura e o fechamento de empresas.Ao mesmo tempo, Bezerradecidiu antecipar as negociaçõespara a aprovação da Lei Geraldas Micro e Pequenas Empresas.“Vamos mexer em duas áreas.No caso da lei, nós tomamos ainiciativa de nos antecipar, já quea proposta está tramitando naCâmara”, disse o senador.O fim da burocracia para aabertura e o fechamento de empresasé uma questão que dependediretamente do Executivo. Basicamente,essa é a conclusão do relatóriosobre estudos feito por Bezerrano grupo formado junto comos senadores Rodolpho Tourinho(PFL-BA), Luiz Otávio (PMDB-PA), Ramez Tebet (PMDB-MS) eDelcídio Amaral (PT-MS).Estudo Banco MundialA burocracia é um dos grandesentraves para o desenvolvimentoeconômico do País, porquedificulta a livre iniciativa decidadãos empreendedores.Abrir uma empresa leva tempoe gastos; fechar, pior ainda. Oresultado é um número enormede microempresários atuandona informalidade, o que a médioprazo culmina na perda dearrecadação para o governo.Sem receita, governo temdificuldade de fazer investimentos,o que gera problemas na criaçãode novos postos de trabalho– dos 10 milhões prometidos nacampanha do presidente LuizInácio Lula da Silva, só foramcriados 3,5 milhões até agora – eno aumento do Produto InternoBruto, que registrou uma queda de1,2 no último trimestre.Relatório do Banco Mundial“Fazendo Negócios em 2006” revelaque as economias latino-americanase caribenhas estão aumentandoo ritmo das reformas para ajudaras pequenas e médias empresas agerar mais empregos, mas os pesadosônus legais sobre os negóciospermanecem na maioria dos paísesda região, segundo o estudo que foirealizado em 155 países.De acordo com a pesquisa,levam-se aproximadamente 152dias para registrar e formalizar umempreendimento no Brasil. Alémdisso, o empresário precisa percorrerum caminho de 15 etapas, quevai desde a redação do contratosocial elaborado por um advogadoou contabilista, até o registro doestabelecimento comercial.Outros problemas, segundoo documento, são os tribunaisburocráticos e os impostoselevados e complexos. Umaempresa no Brasil faz 23pagamentos distintos de impostospor ano e gasta 2.600 horas paracumprir todas as exigênciasdo fisco. Nos países-membrosda OCDE (Organização para aCooperação e o DesenvolvimentoEconômico), pagam-se em média16 impostos. A alta carga tributáriacria incentivos à evasão, levandomuitas empresas para a economiainformal e, conseqüentemente,gerando menos arrecadação para ogoverno.Todas essas exigências contribuírampara que o Brasil alcançassea 119ª posição, entre os 155países do mundo, em complexidadepara se dar o primeiro passo nahora de formalizar o negócio. Perdepara vários países sul-americanos,como Argentina (77ª), Chile (25ª),Paraguai (88ª) e Equador (107ª).12 Fenacon em Serviços – Novembro/Dezembro 2005

A Comissão de Finanças eTributação da Câmara Federalaprovou, no dia 14 de dezembro,o parecer do deputado CarlosWillian, ao Projeto de Lei nº1.129/2003, que altera a Lei nº9.249/95, que trata do Impostode Renda das Pessoas Jurídicas.O relator acatou a sugestão daFenacon e dos Sescons e seuparecer foi pela rejeição daalteração da Lei nº 9.249/95, quetrata do Imposto de Renda dasPessoas Jurídicas.A supressão do art. 10 da Leinº 9.249/95, proposta no PL nº1.129/2003, implicaria a incidênciado imposto sobre rendimentos dosinvestidores. Segundo o relator, deputadoCarlos Willian, como a pessoajurídica é obrigada a recolhero Imposto de Renda de Pessoa Jurídica,nada mais justo que os seussócios ficarem livres do pagamentode imposto em duplicidade sobre omesmo fato econômico.A Fenacon e o Sescon-SPacompanharam a votação naComissão de Finanças e Tributaçãona Câmara Federal.IMPOSTOSImposto de PJ:Lei nº 9.249/95permanece inalteradaValdir Pietrobon, vice-presidente institucional da Fenacon,deputado Carlos Willian e Sérgio Approbato Machado Júnior,vice-presidente administrativo do Sescon-SPFenacon em Serviços – Novembro/Dezembro 2005 13

ESPECIALA Desburocratizaçãoe o Brasil doSéculo XXISenador Renan Calheiros*palavra “burocracia” não éA nova nos idiomas ocidentais,remontando à França do séculoXVIII. A burocracia estavarelacionada ao exercício dopoder pelos escritórios e pelasrepartições públicas do governofrancês.Muitos anos depois, a aplicaçãodo termo “burocracia” foidifundida, nas obras de naturezasociológica de Max Weber. Deacordo com Weber, a burocraciarepresentaria uma estrutura organizacional,caracterizada pelouso de procedimentos regulares,pela divisão de responsabilidades,pela hierarquia e pelas relaçõesimpessoais, sobretudo no que dizrespeito à administração pública.Considerando-se o estado deprecariedade e ineficiência dagrande maioria das repartições públicasem vários países, sobretudonas economias influenciadas pelanoção de economia de mercado– em que atributos administrativoscomo agilidade, eficiência, produtividadee economicidade sãomuito valorizados –, a palavra “burocracia”tem sido utilizada parase referir a repartições públicasnum sentido crítico e debochado.Passando para a análisedo presente, o momento daadministração pública brasileiraimpõe a todos nós ampliar osentido dessa palavra.Isso se deve ao fato de que oBrasil atravessa um período deprofundas transformações. Taismudanças têm ocorrido de modocontundente nos campos social,econômico e político, provocandofortes necessidades, não apenasde simplificações de processose de reduções de custos, mas demodernização e de adaptaçãonas relações entre agentes dasociedade – econômicos, sociaisou políticos – e nas instituiçõese estruturas administrativas queinfluem na economia.Esse é o ponto centralda questão que nos motiva arediscutir, de forma ampliada, o“instituto” da burocracia no nossopaís e as formas mais adequadase desejadas de desburocratizar oBrasil – uma desburocratizaçãomaior, que libere a ação detodos. A discussão não deveficar restrita às repartiçõespúblicas, a um ou a outro PoderDevemospensar nadesburocratizaçãocomo uma açãointegrada, noâmbito de todaa sociedadeorganizadade Estado, à esfera municipal,estadual ou federal. Ela deveser uma desburocratizaçãoampla, que facilite as relações deentendimento em todas as áreasde interesse: nos três Poderesdo Estado e em todas as esferaspolítico-administrativas; naadministração pública direta eindireta; nas agências reguladorase nas concessionárias de serviçopúblico; no consumidor e noempresário, na grande e napequena empresa; nas ONGs enas OSCIPs; nos sindicatos e nasassociações representativas dasociedade; no setor público e nosetor privado.Creio, assim, que devemospensar na desburocratização comouma ação integrada, no âmbitode toda a sociedade organizada.Esse movimento deve ter umsenso único, holístico, harmônico,não vacilante e com o apoio detodos. Acredito que, desta forma,conseguiremos obter um resultadoverdadeiramente exitoso em todoesse processo.Isso tudo é possível.Obviamente, podemos pensar que,em parte, o uso de ferramentase recursos tecnológicos aliadosa um bom planejamento decurto, médio e longo prazospodem ser bastante úteis e trazer,indubitavelmente, grandesresultados. Mas, também,cabe uma especial atenção àpossibilidade de se utilizar asinestimáveis capacidades detrabalho e de auto-superaçãodo povo brasileiro, que14 Fenacon em Serviços – Novembro/Dezembro 2005

FÓRUMpara lutar contra aquela lei. Dasreuniões nasceu o Fórum Permanenteem Defesa do Setor de Serviços,em ato público contra a agressãotributária ao setor de serviços.Desse trabalho surgiram asações estratégicas para questionarna Justiça essa legislação expropriatóriado ISS. Com um expressivonúmero de ações judiciais, cujasliminares foram concedidas, foisuspenso o aumento do tributo e aexigibilidade das novas obrigaçõesacessórias.Segundo Antonio Marangon,presidente do Sescon-SP, o fórumem São Paulo é bastante atuante.“São 45 entidades do setor de serviços,indústria e comércio que sereúnem periodicamente e somamesforços para o reconhecimento daimportância desse segmento paraa economia nacional”. Para Marangona revisão da legislação doISS em São Paulo e a manutençãodo mesmo nível de tributação naadaptação à Lei Complementar nº116/2003 são as duas principaisvitórias do fórum.Diante das conquistas de SãoPaulo, outros sindicatos se interessarampela idéia e implantaram, emseus estados, fóruns semelhantes,como Pernambuco, Ceará, MinasGerais e Rio de Janeiro.PernambucoPara o presidente do Sescap-PE,Adelvani Braz da Silva, o Fórumde Defesa do Setor de Serviços emPernambuco funciona de formasemelhante ao de São Paulo e jáapresentou resultados positivos. “Amaior conquista do fórum é o fortalecimentodo setor de serviços, quecresceu intensamente em Pernambuconas últimas décadas e hojerepresenta a maior parcela da economiaestadual”, explica Adelvani.Minas GeraisEm Minas Gerais, o fórum estáem fase de implantação. Já foramfeitos contatos com dirigentes daAssociação Comercial do Estadode Minas Gerais, que recebeu, comentusiasmo, a idéia de unir esforçosem defesa do setor de serviços.João Batista de Almeida, presidentedo Sescon de Minas Gerais,afirma que o fórum em MinasGerais – em processo de instalação– pretende trabalhar para diminuira distância entre a Secretaria daReceita Federal e os profissionaisdo setor. “Hoje a receita muda a legislação,cria novas exigências, quemuitas vezes não têm o menor sentido,sem ouvir os representantesdo setor”, explica João Batista.Na opinião do presidente doSescon de Minas Gerais, o fórumdeve seguir uma forma própria defuncionamento e priorizar as lutasde acordo com as demandas locais.CearáEm 2006, o Ceará tambémdeve ter o Fórum em Defesa doSetor de Serviços funcionando.Essa informação é do presidente doSescap-CE, Pretextato Quaresma.“Estamos trabalhando para implantaro fórum aqui no Ceará. Já foramfeitos contatos com as entidadeslocais, mas o fórum só vai começarsuas atividades no próximo ano”,explica Quaresma.Rio de JaneiroNo estado do Rio de Janeirotambém houve uma articulaçãoque deu origem à Frente de Fortalecimentodos Prestadores de Serviços.Segundo Guilherme Tostes,presidente do Sescon-RJ, o eventode implantação da Frente, reuniuvárias entidades representativas dosetor de serviços, como SindicatosInstalação do Fórum no Rio de Janeirodas Empresas de Informática eConselho Regional de Contabilidadedo Rio de Janeiro (CRC-RJ).Para Tostes, o mais importantedo fórum é reunir parlamentaresque possam defender, no CongressoNacional, o setor de serviços. Ofórum também pretende criar umambiente de negócios calcado naética e na legalidade e desestimulara informalidade. Outra frente dofórum de Minas Gerais é a criaçãode políticas de fomento dosetor de serviços.em Defesa do Setor de Serviços• Ajuizar ações nas instâncias judiciárias adequadas todas as vezes em que ações administrativas ou normasferirem a Constituição ou a sustentabilidade e viabilidade econômico-financeira do setor de serviços.• Educar os contribuintes de todos os setores produtivos e também os consumidores, alertando-os para asparcelas de impostos e taxas embutidas nos preços finais dos serviços, a fim de que também eles se tornemnossos aliados na luta por menores contribuições, taxas e impostos.• Orientar o Poder Legislativo sempre que for solicitado sobre assuntos relativos a impostos e obrigaçõesacessórias.Fenacon em Serviços – Novembro/Dezembro 2005 17

FÓRUMComo constituir um Fórum Permanente de Serviços?Inicialmente, a entidade local(sindicato, associação) vinculadaà Fenacon deve aprovarno seu fórum interno (diretoria,conselho, assembléia) as açõesvisando à articulação com asoutras entidades.O sindicato associado localda Fenacon assume a liderançado fórum, tanto em função dopioneirismo na constituição dofórum, quanto por ser detentorde informações de qualidade noque diz respeito aos tributos existentese sobre as conseqüênciasde novas propostas.Uma vez aprovada a iniciativa,deve ser feito um convite a todasas outras entidades (municipais,regionais ou estaduais) quecongreguem profissionaisprestadores de serviços, emcircular, na qual sejam explicadasas circunstâncias, as motivaçõese os propósitos de criação dofórum.Após aceito pelas outrasentidades, deve-se eleger umcorpo diretivo, para lideraros passos seguintes, jácongregando os interesses dasvárias categorias profissionaisengajadas. Nessa primeirareunião devem ser selecionadas,também, as prioridades deatuação.Escolhidas as prioridades,devem ser apontadas àsautoridades ou liderançaspolíticas que podem influenciarna deliberação em torno dessapolítica específica. Prefeitos,vereadores, deputados,senadores, líderes partidários eoutras lideranças econômicas epolíticas devem ser procurados.A coordenação dasatividades e a secretaria dofórum podem ser exercidas pelosindicato filiado à Fenacon.As reuniões plenárias podemser realizadas em sistema derodízio nas sedes das entidadesparticipantes.18 Fenacon em Serviços – Novembro/Dezembro 2005

POLÍTICADepois deJosé DirceuÁlvaro Pereira*Estava escrito que o deputadoJosé Dirceu seria cassado. Pormais que ele tenha tentado protelaro julgamento, com sucessivosrecursos apresentados ao SupremoTribunal Federal, a história mostraque o plenário da Câmara costumadecidir questões políticas segundoos humores da opinião pública. EDirceu foi vítima, claro, de um julgamentopolítico. Seus advogadosinsistiram em dizer que não haviaprovas documentais ou mesmotestemunhais que pudessem incriminá-locomo responsável, emmaior parte, pelo chamado “mensalão”.Neste caso, no entanto, asprovas não eram importantes. Nacondição de chefe da Casa Civilda Presidência e responsável pelacoordenação política do governo,não havia como dissociar a figurade Dirceu de tantos outros nomesenvolvidos com o esquema de arrecadaçãoilegal de recursos peloPT. José Genoino, Delúbio Soares,Sílvio Pereira e Waldomiro Dinizfreqüentavam, regularmente, osprincipais gabinetes do Palácio doPlanalto.Ao longo dos últimos anos,José Dirceu tornou-se uma espéciede símbolo da nova ordem representadapela eleição de Luiz InácioLula da Silva. Ex-líder estudantil,ex-líder guerrilheiro com passagempor Cuba, Dirceu voltou clandestinamenteao Brasil em plena ditadura.Instalou-se com identidade falsano interior do Paraná. Assumiunovamente a identidade de JoséDirceu quando o presidente JoãoFigueiredo concedeu a anistia política,em 1979. Desde então, filiouseao PT e firmou-se como um deseus principais quadros, ao lado deLula, José Genoino e tantos outros.O que fará Dirceu, a partir deagora, privado do exercício dosdireitos políticos? Ele próprio nãosabe muito bem o que fará. Na ent<strong>revista</strong>que concedeu após a cassação,afirmou que perder o mandato“é uma dor que vocês não podemimaginar, é como perder a própriavida”. De fato, para quem sempreteve a política como principalatividade, deve ser extremamentedoloroso ficar inelegível pelo prazode 10 anos, ou seja, até 2015.A cassação de José Dirceu, pormaioria expressiva de 293 votos,encerra o primeiro ciclo de puniçãodos responsáveis pela manipulaçãoilegal de recursos públicoscom fins políticos e/ou eleitorais.Os deputados, pressionados pelaopinião pública, optaram pela puniçãomáxima aos dois principaispersonagens da crise: o ex-ministrochefe da Casa Civil da Presidênciae seu acusador mais contumaz, odeputado Roberto Jefferson. Atéagora, um único acusado foi absolvidopelo plenário da Câmara: odeputado Sandro Mabel, do PL deGoiás, em cujas contas bancáriasnão havia depósitos das empresasA crise políticacontribuiu, dealguma forma,para aceleraro debatesucessóriode Marcos Valério. Outros acusadosde receber recursos ilegalmente,como os deputados José Janenee Pedro Correa, do PP, deverão tero mesmo destino de Dirceu eJefferson. Criou-se, para esses casos,uma espécie de jurisprudência.O processo de investigaçãopolítica deflagrado pelo Congresso,por meio de três CPIs, irá seestender pelo menos até março de2006, ou seja, até as vésperas dasconvenções partidárias que escolherão,em junho, os candidatos àspróximas eleições presidenciais. Acrise política contribuiu, de algumaforma, para acelerar o debatesucessório. O presidente Lula jáse coloca, abertamente, como candidatoà reeleição, até por falta deuma alternativa mais plausível nosquadros do PT. Resta saber se odesgaste provocado pela crise lhepermitirá concorrer às eleições comalguma chance de vitória. Nos partidosde oposição, à frente o PSDB,o problema é o excesso de candidatosdispostos a enfrentar Lula: ogovernador de São Paulo, GeraldoAlckmin; de Minas, Aécio Neves; eo prefeito de São Paulo, José Serra.*Álvaro Pereira é jornalista econsultor em Comunicação eMarketing.Fenacon em Serviços – Novembro/Dezembro 2005 19

CONTABILIDADEReavaliação de bens:conflito da legislaçãotributária e societáriaContador Raimundo Cabral de SouzaDesde há muito, contabilistase empresários se vêemàs voltas com o conflito entreas legislações tributária esocietária, no que diz respeitoà reavaliação dos bens, conflitoesse provocado pelas legislaçõesde cada área. Uma diz uma coisa;a outra, algo muito diferente.Como o administrador deve agirdiante desse conflito? Essa éa discussão que nos propomosfazer aqui.A legislação tem-se reveladoconflitante, por exemplo, aoconferir tratamento distinto notipo ou abrangência dos bens quepodem ser reavaliados. Tomemosa Lei nº 6.404, de 1976, e acomparemos com o Decreto-Leinº 1.730, de 1979, o Decreto nº3.000, de 1999 (Regulamento doImposto de Renda – RIR), e a Leinº 9.959, de 2000.A primeira afirma que serãoclassifi cadas como reservas dereavaliação as contrapartidas deaumentos de valor atribuído aelementos do ativo em virtude denovas avaliações com base e laudonos termos do art. 8º, aprovadopela assembléia geral (art.182,§ 3° da Lei nº 6.404, de 1976).O segundo e o terceirodeterminam que a contrapartida doaumento de valor de bens do ativopermanente, em virtude de novaavaliação, baseada em laudo nostermos do art. 8º da Lei nº 6.404,de 15 de dezembro de 1976 (art. 35do DL nº 1.730, de 1979, e art. 434do RIR.)Já o quarto normativo asseveraque a contrapartida da reavaliaçãode quaisquer bens da pessoajurídica somente poderá sercomputada (...) (art. 4º da Lei nº9.959, de 2000.)Diante de tantas definições,como proceder o empresário, oadministrador, o contador? Afinalde contas, a reavaliação deveráconsiderar elementos do ativo?A legislaçãotem-se reveladoconflitanteao conferirtratamentodistinto no tipoou abrangênciados bensou deve levar em conta bensdo ativo permanente? ou, porúltimo, quaisquer bens da pessoajurídica?Levando-se em conta as normasjurídicas, a lei nova substitui aprecedente em tudo aquilo quelhe for contrário. Assim sendo,a interpretação que se sobrepõeé a da Lei nº 9.959, de 2000,que veio dirimir as dúvidas queexistiam antes. A partir de então, oaproveitamento das reservas paraaumento de capital de qualquerbem deixa de ser consideradofato gerador para a incidência dostributos. Em outras palavras, omomento a ser tributado será o daefetiva realização (alienação ouvenda).Outra fonte de dúvidasdiz respeito ao diferimentoda tributação. Para melhorprocedermos à comparação,elaboramos o quadro anexo, porsi só já bastante esclarecedor.Apesar do emaranhadolegal, nossa conclusão é que acontrapartida do aumento de valordo ativo permanente não serácomputada no lucro enquantomantida em conta de reservade reavaliação. Nesse item otratamento da legislação écomum, conforme pode-seobservar no item 2.1 do quadro.Já no que diz respeito àtributação, a nosso ver, ela sóse dará pela realização dosbens: em cada período base, nomontante do aumento do valor dosbens reavaliados que tenha sidorealizado no período. Nesse item otratamento da legislação também20 Fenacon em Serviços – Novembro/Dezembro 2005

CONTABILIDADEé comum conforme se verifica noitem 3.1 da tabela comparativa aseguir.Ainda no tocante à tributação,dar-se-á pela utilização das reservaspara aumento do capital: nesseitem a legislação dá tratamentodistinto. Pelo DL nº 1.730, de1979, a tributação deve ocorrer noperíodo-base em que a reserva forutilizada para aumento do capitalsocial, no montante capitalizado.De modo distinto, o RIR Dec. nº3.000, de 1999, excetua da tributação,quando a reserva capitalizadafor oriunda de bens imóveis e patentesreavaliados, enquanto nãofor efetivamente realizado o bemcorrespondente. Já a Lei nº 9.959,de 2000, disciplina que as reservasde qualquer natureza, quando foremutilizadas para aumento do capitalsocial, não serão causa ou fatogerador para a tributação, o queocorrerá somente no momento daefetiva realização do bem. E aqui,mais uma vez, vemos prevalecer adeterminação desse último instrumentolegal, dirimindo as dúvidasantes existentes.Quadro comparativoAnálise comparativa da legislaçãosobre reavaliação de bensFenacon em Serviços – Novembro/Dezembro 2005 21

OPINIÃOA Super-Receitae o jogo legislativoTerezinha Aparecida Falcão*Quanto maior a receita, maioro poder do administradorpúblico. Essa é uma das maisantigas formulações da economiapolítica. Por isso, é tão difícilreduzir impostos ou impedir oaumento da carga tributária. Alógica de prefeitos, governadores,ministros e presidentes tende ase manter inalterada. Por isso adificuldade de, no Congresso,fazer aprovar leis de desoneração.Isso porque muitos parlamentares,mesmo estando na oposição, têma expectativa de vir a participar deuma coalizão de governo.Aparentemente, contrariandoessa visão, no episódio da criaçãoda Super-Receita, a oposiçãoacabou por derrubar a medidaprovisória que a criava. Estariamos parlamentares de oposiçãogenuinamente contrários à criaçãodesse novo e poderoso órgãoarrecadador, que promete imprimirmaior eficiência à já poderosaReceita?As lideranças da oposição,mais de uma vez, posicionaramseda seguinte maneira: “Nãosomos contra a Super-Receita,mas discordamos que a medidaprovisória seja o melhorinstrumento para criá-la”. Nessaatitude, há muito a se aprendersobre a dinâmica das relações entreo Executivo e o Legislativo. Seambos os poderes concordavamcom o mérito e governistas eoposição são favoráveis à proposta,por que rejeitá-la?Neste caso, está em jogo,além da possibilidade de osparlamentares influírem maisno projeto de lei comum, agoraenviado ao Congresso, o desejo deadiar a tomada da decisão. Esseadiamento desfavorece o atualgoverno, cujo mandato termina nopróximo ano. Em outras palavras,quanto menos os atuais detentoresdo poder tirarem proveito da Super-Receita, melhor para a oposição,que, por sua vez, tem a esperançade se beneficiar desse mesmo órgãose e quando ganhar as próximaseleições, ocasião em que teriampelo menos quatro anos paradesfrutar desse mecanismo.Por outro lado, esse episódiovolta a questionar, até certo ponto,o mecanismo tão mal-afamado, queé o instituto da medida provisória.Criada “acidentalmente” pelaConstituição de 1988, num possívelcontexto de regime parlamentarista,a medida provisória tem sido,simultânea ou alternadamente,Quanto menosos atuaisdetentores dopoder tiraremproveito daSuper-Receita,melhor para aoposiçãocombatida por quem não está nopoder. No governo Sarney, foicombatida pelos mesmos que delaabusaram no período presidencialseguinte, no governo Collor. PTe outros partidos aliados, forado poder, combatiam-na comveemência. Hoje, utilizam-se delacom pouca parcimônia.Enquanto no Congresso há dese ouvir Câmara (513 membros)e Senado (81 membros), noExecutivo é muito menor o númerode pessoas com o poder de fazervigorar uma nova medida. Aindaque o Presidente da República nãotome a deliberação de maneirasolitária, é bem menor o número depessoas a ser influenciadas.Por fim, diante dessas idas evindas, uma questão se apresenta:por que simplesmente não eliminarda Constituição o artifício da MP?Pela simples razão de que, uns eoutros – atuais oposicionistas egovernistas – não querem abrirmão de poder utilizá-la, umavez instalados na Presidência daRepública.Para a Fenacon e outrasentidades da sociedade organizadafica outra lição: a necessidadede reforçar o poder de influênciasobre o Executivo e o Legislativo.Para além dos interesses de quemocupa os cargos dirigentes, o quedeve prevalecer é o interesse dasociedade e a grande questão quese apresenta é: este é o momento dese aumentar o poder de arrecadaçãodo Estado ou de ampliar com maioreficiência os impostos já pagos?*Terezinha Aparecida Falcão éDiretora de Assuntos Legislativos e doTrabalho da Fenacon22 Fenacon em Serviços – Novembro/Dezembro 2005

MP 258/05Super-Receita tramita naCâmara em regime de urgênciaMesmo depois da derrotano Senado, o governonão desistiu da proposta decriação da Receita Federal doBrasil, conhecida como Super-Receita, que prevê a fusão daSecretaria da Receita Federalcom a parte do Ministério daPrevidência encarregada de cobraras contribuições ao INSS. Essamedida coloca sob um só comandoa cobrança dos principais tributos econtribuições federais do País.A MP nº 258/05, quecriava o órgão para centralizara arrecadação de impostos econtribuições da União, perdeua validade em 18 de novembro,sem que o texto fosse analisadopelo Senado. Em 29 de novembro,a matéria voltou a tramitar naCâmara Federal, por meio doProjeto de Lei nº 6.272, de 2005,do Poder Executivo.O PL nº 6.272 foi incluído nasprioridades da Câmara para esteano e tramita em regime de urgência;mas, pela complexidade do assunto,a aprovação do projeto deveser mesmo só em 2006. A avaliaçãoentre as lideranças de partidos dabase governista e da oposição é quenão há clima nem tempo hábil paraencerrar a tramitação da matériatão rapidamente. Mesmo aprovadopelos deputados, o PL precisa passarpelo Senado, sem alterações, eseguir para sanção presidencial.Se alterado, volta para novo votoda Câmara.Outro problema que o governoenfrenta para aprovação da Super-Receita é a forte oposição dossindicatos de ambas as instituições,que fizeram seguidas paralisações econseguiram apoio político contraa medida provisória.TramitaçãoO PL nº 6.272, de 2005, seráanalisado pela Comissão deTrabalho, Administração e ServiçoPúblico; de Seguridade Social eFamília; de Finanças e Tributação;e de Constituição, Justiça eCidadania (CCJ). Antes de serenviado ao Senado Federal, terá deser votado também pelo Plenárioda Câmara. O relator é o deputadoInaldo Leitão (PL-PB).Fenacon em Serviços – Novembro/Dezembro 2005 23

RESPONSABILIDADE SOCIALSindicatos ajudam contribuintesa fazer Declaração de IsentoOS CONTRIBUINTES DE BAIXA RENDA DESÃO PAULO, SANTA CATARINA E PARANÁ TIVERAM UMIMPORTANTE AUXÍLIO PARA PRESTAR CONTAS AO FISCOSescon da GrandeO Florianópolis, no período de23 a 29 de novembro, montou umquiosque na praça de alimentaçãodo Shopping Beiramar, ondeos contabilistas voluntários,em regime de revezamento,auxiliaram os contribuintes a fazera Declaração de Isento do Impostode Renda. O quiosque funcionouininterruptamente das 12 às 20horas, inclusive nos finaisde semana.Durante os sete dias detrabalho, foram atendidas mais de400 pessoas que puderam acertaras contas com o fisco. A açãodo Sescon Grande Florianópoliscontou com a participação de 19empresas de contabilidade, quedisponibilizaram profissionaisqualificados para trabalhar duranteos sete dias de evento.Na opinião do presidente doSescon da Grande Florianópolis,Maurício Melo, “o mais importanteQuiosque do Sescon Grande Florianópolisdessa iniciativa é poder contribuirpara inclusão fiscal e tributária dapopulação de baixa renda”.Em São Paulo, as entidadescontábeis, nos dias 28, 29 e 30 denovembro, promoveram um plantãopara ajudar os contribuintes afazer a Declaração de Isento. Duranteos três dias de trabalho, maisde 4,5 mil pessoas dispensadas derecolher Imposto de Renda foramatendidas nos balcões montados noPátio do Colégio.A ação foi fruto da parceriaentre o Sindicato das Empresas deServiços Contábeis e de Assessoramentono Estado de São Paulo(Sescon-SP), o Sindicato dos Contabilistasde São Paulo (Sindcont-SP), o Conselho Regional de Contabilidadedo Estado de São Paulo(CRC-SP), a Associação Comercialde São Paulo (ACSP) e a AssociaçãoMédica Brasileira (AMB).Durante o plantão, oscontribuintes foram atendidospor profissionais capacitados aesclarecer dúvidas e dar orientaçãosobre o correto preenchimentoe envio das declarações pelainternet. Para o trabalho, asentidades disponibilizaram seismicrocomputadores.“As entidades alcançaramo objetivo de colaborar com oscontribuintes, ajudando-os aregularizar seus CPFs. A populaçãofoi conscientizada de que, mesmosem recolher o Imposto de Renda –Pessoa Física, também é vítima daenorme carga tributária brasileira,porque paga impostos indiretos emtudo o que consome”, explicou opresidente do Sescon-SP, AntônioMarangon.No mesmo local, as entidadescontábeis montaram o Feirão doImposto, que mostrou aos visitantesa carga tributária incidente sobrevários produtos e serviços, como:café (36,5%), calçados (37,4%),gasolina (53%), etc.O Feirão do Imposto é umainiciativa da Associação Comercialde São Paulo, Facesp e Conaje,com o apoio do Sescon-SP, quetem o objetivo de revelar aosconsumidores a carga tributáriaembutida em produtos e serviços.A idéia de que apenas aquelesque recolhem ao Leão comregularidade é que são pagadoresde impostos está cada vez maisdesmistificada.Se, por um lado, aobrigatoriedade de fazer aDeclaração de Isento pode parecerdescabida para as pessoas de baixarenda, por outro, pode ser uma ricaoportunidade, para que reflitam24 Fenacon em Serviços – Novembro/Dezembro 2005

RESPONSABILIDADE SOCIALsobre os outros impostos que jápagam.Profissionais, em regime deplantão, explicaram os trâmitespara abertura de empresas,deram informações sobre a cargatributária incidente em novosnegócios e também sobre asobrigações acessórias que devemser cumpridas após a abertura.Cerca de 5 mil pessoas visitaramo estande e receberam materialexplicativo sobre a tributação nosprodutos e serviços.A Associação Médica Brasileiratambém se engajou na iniciativadas entidades contábeis de SãoPaulo e, numa analogia de queimpostos altos alteram a pressãoarterial, mediu, gratuitamente, apressão dos contribuintes, antes edepois de fazer as suas declarações,dando dicas de saúde.No estado do Paraná, acampanha de declaração deisentos extrapolou os limites dacapital e chegou a nove cidadesparanaenses. Atendeu a cercade 12.500 pessoas. Somenteem Curitiba, o recadastramentogratuito atingiu mais de 2.000pessoas e foi realizado emendereços de grande concentraçãopopular: Praça Rui Barbosa, centro,e Igreja do Perpétuo Socorro, noAlto da Glória. As demais cidadesque participaram da campanhaforam Palmas, Maringá, FranciscoBeltrão, Pato Branco, PontaGrossa, União da Vitória, Londrinae Cascavel.O recadastramento do CPF– junto à Receita Federal – gratuitocontou com a participação eapoios de diversas entidadesdo segmento de contabilidade,universidades, prefeiturasmunicipais e Receita Federal.Na capital, envolveu o ConselhoRegional de Contabilidade(CRC), o Sindicato das Empresasde Serviços Contábeis e dasEmpresas de Assessoria, Perícias,Informações e Pesquisas no EstadoContribuinte atendido pelo Sescap-PRdo Paraná (Sescap-PR), a BrasilTelecom, Prefeitura de Curitiba,Receita Federal, UniversidadeTuiuti, Sindicato dos Contabilistasde Curitiba (Sicontiba), Federaçãodos Contabilistas do Paraná,Associação dos Lojistas do CentroComercial da Rui Barbosa eIgreja Nossa Senhora do PerpétuoSocorro.Fenacon em Serviços – Novembro/Dezembro 2005 25

COMPORTAMENTOTimidezno trabalhoDr. José Pastore*timidez atrapalha no trabalho?A Tudo depende do tipo de tímidoe do tipo de chefe que ele tem.Durante muito tempo a timidezfoi encarada como um problemapessoal do tímido. Hoje, as pesquisasmostram que ela é determinadapela interação do tímido com asforças do ambiente de trabalho – eda cultura em geral.Dada a natureza trepidante domundo do trabalho, a timidez podetornar as pessoas menos eficientes,é verdade. Os tímidos geralmentenecessitam de mais tempo para seajustar a situações novas e interagircom estranhos e superiores.Por outro lado, a maioria doschefes e colegas de trabalho daatualidade é pouco paciente comquem demora para esquentar seusmotores. A tolerância está cada vezmais rara no trabalho. Por isso, sãocomuns as avaliações apressadassobre o funcionário tímido: “Eleé boa gente, mas é devagar demais...”.Entretanto, os tímidos fazemtudo o que os extrovertidos fazem.Eles estudam, formam-se, namoram,casam, têm filhos, ganham avida, etc. A única diferença é querequerem mais tempo diante de situaçõesnovas.Mas, uma vez superada a dificuldadeinicial, os tímidos entramde cabeça nas tarefas e procuramOs tímidosgeralmentenecessitam demais tempo parase ajustar asituações novase interagir comestranhosser os melhores. Nas relações íntimasos tímidos são envolventese tendem a ir fundo. Repetindo,eles precisam de mais tempo parachegar lá; mas, uma vez chegando,dão um show de afeto e sinceridade.Afinal, por que os tímidos demorampara engrenar? Isso tema ver com a dinâmica da timidez,que, por sua vez, é determinadapela interação de fatores pessoaiscom fatores sociais. Ao entrarnuma roda nova de colegas detrabalho, por exemplo, os tímidostendem a se comparar com os maisextrovertidos do grupo. É claroque a comparação lhes sai desfavorável.Eles concluem que tudoo que disserem tem de ser perfeitoe esplendoroso. Isso agrava o seuproblema. Eles ficam ensaiandoconsigo mesmos. Pensam e repensamnas palavras a ser usadas. Demoram.E ficam mais tímidos.Pior do que isso, os tímidostendem a achar que os seus novoscolegas estão identificando as suasfraquezas. Freqüentemente estãomesmo. Os tímidos percebem essessinais no ar e acabam se esquecendoque muita gente é dominadapela timidez quando entra em umnovo ambiente.As pesquisas mostram que,diante de estranhos, 75% das pessoasmostram condutas tímidas.Quando entram numa nova rodasocial, cerca de 71% dos indivíduoscomportam-se timidamentediante do sexo oposto e 56% diantedo mesmo sexo. Cerca de 48% daspessoas se mantêm tímidas duranteum bom tempo quando começama trabalhar em uma nova empresa(Bernardo Carducci, Shyness: TheNew Solution, in Psychology Today,janeiro de 2000).Mas a timidez pode ser reduzidae, sobretudo, entendida etrabalhada pelo tímido, assim comoaceita pelo grupo. Quando issoocorre, a satisfação aumenta.Por isso, para você que é chefe,vale a pena conceder uns minutosa mais para os tímidos. Eles podemtrazer boas surpresas e ajudar muitono trabalho. E, para você que é tímido,procure lidar com a timidez.Não tente contrariar a sua naturezae sair contando piada na hora emque todos esperam concentração.Nem pense em ingerir bebidasalcoólicas e outras drogas paraexibir uma extroversão artificial.Assuma a sua timidez. Procure chegaradiantado nas reuniões. Não sepreocupe com o seu silêncio inicial.Comece a conversar com quem jáchegou. Revele o que você já sabe,seja franco sobre o que não sabe eenfatize muito a enorme vontadeque você tem de saber mais.*José Pastore é Sociólogo, Professorda Faculdade de Economia eAdministração da USP.26 Fenacon em Serviços – Novembro/Dezembro 2005

MP DO BEMMP do Bem:renúncia temporáriaou estímulo permanentepresidente Luiz Inácio Lula daO Silva sancionou, no dia 21 denovembro o projeto de conversãoem lei da chamada MP do Bem,medida provisória que traz uma sériede benefícios fiscais a diversossetores, como as empresas exportadoras,as micro e pequenas indústriase o mercado imobiliário.O projeto foi aprovado com14 vetos presidenciais, sendo osmais importantes o que retiroudo texto a redução do prazo paraamortização de créditos obtidoscom o pagamento de PIS eCofins na compra de máquinas eequipamentos; e o que reduzia acontribuição à Previdência Socialdos criadores de gado.Segundo afirmação do secretáriode política econômica doMinistério da Fazenda, BernardAppy, a nova lei implicará uma renúnciafiscal de 5,7 bilhões de reaispor ano ao governo. Desse total,3,24 bilhões equivalem à renúnciap<strong>revista</strong> no texto original da MP doBem. O restante refere-se às modificaçõesfeitas pelo Congresso, jácontabilizados os vetos apresentadospelo presidente ao texto.Na opinião do presidente daFenacon, Carlos Castro, o governonão pode considerar essa renúnciacomo perda, porque ela é temporária.“Os impostos que serão gerados pelocrescimento econômico dos diversossetores beneficiados pela nova lei vãocompensar essa perda em muito poucotempo”, explica Carlos Castro.Carlos Castro concorda que amedida trouxe muitas vantagensque podem estimular o setor produtivo;mas, na opinião do presidenteda Fenacon, o ideal é a aprovaçãourgente da Lei Geral das Micro ePequenas Empresas, em tramitaçãona Câmara Federal. “Tínhamos apromessa do governo de que a LeiGeral seria aprovada ainda nesteano; mas isso não ocorreu”.• Empresas instaladas em regiõescarentes do Norte e Nordeste doPaís terão a base de cálculo parapagamento de IR, PIS e Cofinsreduzida.• Projetos para criação de empresascom o objetivo de aumentaras exportações brasileiras terão acobrança de PIS e Cofins suspensapara aquisição de máquinas eequipamentos.• A compra de máquinas e equipamentospor empresas prestadorasde serviços na área de tecnologiada informação e desenvolvimentode software também será liberadado pagamento de PIS e Cofins.• Prorrogação, em um ano, doprazo para que as empresastributadas a partir do lucro realpossam pagar menos CSLL,abatendo uma parte do valor queregistrariam como desgaste demáquinas e equipamentos.• A compra de máquinas e equipamentospara investimentosprodutivos não pagará mais IPI.Principais benefícios da MP do Bem• Os gastos com pesquisa e desenvolvimentode novas tecnologiasserão computados em dobro parafins de apuração do lucro real daempresa.• Para estimular o acesso à informática,computadores quecustem até R$2,5 mil terãoredução de até 9,25% no preçofinal em função da isenção dePIS e Cofins.• Os empreendimentos imobiliáriosque forem contabilizados separadamentedas contas das construtoraspagarão apenas 7% dassuas receitas a título de impostose contribuições.• A mudança na forma de tributaçãodo PIS e da Cofins que deveriaocorrer na hora em que as empresasdo setor imobiliário reajustaremos financiamentos não seráautomaticamente aplicada para oscontratos firmados até setembrode 2003. Nesse caso, continuarávalendo o sistema não cumulativo,com alíquota de 3,65%.• A base de cálculo para cobrançade Imposto de Renda (IR) e CSLLna venda de imóveis a prazo seráreduzida.• Quem vender um imóvelresidencial e utilizar o dinheiropara a compra de outro nãoprecisará mais pagar IR sobre avalorização do imóvel original.Para isso, a aquisição do novoempreendimento deverá ocorrernos 6 meses seguintes à vendada primeira propriedade.• Bens com valor inferior aR$35 mil ficarão isentos dacobrança de IR sobre a suavalorização na hora em que foremcomercializados.• Permissão para que asempresas que tenham créditostributários junto à ReceitaFederal possam utilizá-lospara quitar dívidas com aPrevidência.• Redução de 3% para 0,6% daalíquota de PIS e Cofins para osetor de autopeças.Fenacon em Serviços – Novembro/Dezembro 2005 27

HOMENAGEMO vice-presidente institucionalda Fenacon, Valdir Pietrobon, recebeuo título de Contador Eméritodo Paraná, durante a realização daXIV Convenção dos Contabilistasdo Estado do Paraná, concedidopelo Conselho Regional de Contabilidadedo Paraná.O título, que é a maior comendada contabilidade paranaense, éconcedido a profissionais quetenham dado notável contribuiçãoao desenvolvimento e valorizaçãoda contabilidade.Valdir Pietrobon disse se sentirhonrado com a homenagem e agradeceaos contabilistas do Paraná oreconhecimento do seu trabalho emO presidente da Fenacon,Carlos José de Lima Castro,recebeu a homenagem da ProsoftTecnologia e Serviços, no últimodia 10 de novembro, na capitalpaulista. A homenagem ocorreuCarlos Castro recebe troféucomemorativo aos 20 anos da ProsoftValdir Pietrobon recebe título deContador Emérito do Paranárazão da importância dosetor de serviços.Valdir Pietrobon tambémrecebeu homenagemdo Sescap-PR, em18 de outubro, durante ainauguração da Galeriade Presidentes – espaçocultural do anfiteatro nasede da entidade. Pietrobonpresidiu o Sescap-PRentre os anos de1999 a 2004. Na mesmaocasião, foram congratuladosos ex-presidentes:Antônio Zerbeto Filho, gestão1988-1994; e Euclides Locatelli,1995 e 1998.Prosoft prestahomenagem à Fenacondurante o evento realizado emcomemoração aos 20 anos daempresa, que teve a presençade 500 convidados, entrerepresentantes de entidadescontábeis, colaboradores eparceiros da empresa.Carlos Castro recebeuum troféu comemorativoaos 20 anos da empresae parabenizou a Prosoftpelo excelente trabalhoque vem desenvolvendoao longo destes 20 anos.“A Prosoft tem dadouma demonstraçãode competência,ética profissional eresponsabilidade com ocliente”.Na ocasião, o presidenteda Prosoft, Carlos Meni,falou da satisfação decompletar 20 anos deatuação no mercadobrasileiro, quando poucasempresas conseguemcompletar os primeiros anos devida. Meni destacou a atuaçãoValdir Pietrobon recebe certificadodo presidente do ConselhoRegional de Contabilidade doParaná, Mauricio Smijtnkda Fenacon como entidaderepresentativa do setor de serviços.O presidente da Fenacon,Carlos Castro, e o presidentedo Conselho Regional deContabilidade de São Paulo(CRC-SP), Luis Carlos Vaini,representaram as entidadescontábeis do País.Carlos Castro éhomenageado no Sesconde São PauloO presidente da Fenacon, Carlos Castro,recebeu homenagem do Sescon-SP, durantesolenidade com a aposição de sua foto nagaleria dos ex-presidentes da entidade, nodia 7 de outubro.Castro falou da importância doreconhecimento do preito e agradeceudiretores e colaboradores, que juntosfizeram valer o trabalho dedicado não sóao sindicato, mas também ao segmento.“Valeram a pena as realizações que tivemose tentativa de deixar um legado para osmeus filhos”.28 Fenacon em Serviços – Novembro/Dezembro 2005

FENACONProposta Orçamentária para 2006 é aprovadaDiretores da Fenacon e dirigentes dos sindicatos em assembléiaA Assembléia Geral doConselho de Representantes daFenacon, realizada em Brasília,nos dias 24 e 25 de novembro,aprovou a proposta orçamentáriapara o exercício de 2006.Presidida por Carlos José de LimaCastro, presidente da Fenacon,a assembléia teve a presençados vice-presidentes e diretoresda entidade e dos presidentese representantes dos sindicatosfiliados.Roberto Wuthstrack, diretor financeiroda Fenacon, apresentou aproposta orçamentária para o exercíciode 2006, detalhando todos ositens de receita e despesa.Wuthstrack apresentou também oparecer do Conselho Fiscal, favorávelà aprovação. A assembléia,após analisar cada item e apresentarsugestões, aprovou a proposta.Para os dois dias de assembléia,a Fenacon preparou uma programaçãode palestras que abordoutemas que contribuem para o crescimentodos sindicatos filiados. Aspalestras foram: “A Interiorização”,com Mauro Kalinke, do Sescap doParaná; “Projeto de Visitas”, comElias Nicoleth, do Sescon de SantaCatarina; “Instalação da Câmara deArbitragem”, com Vitor BarbosaLenza, do Sescon de Goiás; “Programade Autoridade de Registro daFenacon”, com Paulo César Iijima,gerente de negócios da Certisign.Durante os dois dias de trabalhoem Brasília, os presidentes erepresentantes dos sindicatos reuniram-secom os vice-presidentesregionais, para tratar de assuntos decada região.Fenacon promove seminário sobre arrecadaçãoManter os sindicatos filiadosinformados sobre todos osprocedimentos que envolvema arrecadação, em especialem relação à nova Guia deRecolhimento da ContribuiçãoSindical (GRCS). Esse é oprincipal objetivo do semináriopromovido pela Fenacon, no dia 15de dezembro em Brasília.O diretor financeiro da Fenacon,Roberto Wuthstrack, coordenadordo seminário, explicou que,além de saber como emitir as guiasde cobrança, os sindicatos devemfazer o acompanhamento da receita.“É necessário que os dirigentesadotem mecanismos de controle detodo o processo de arrecadação, daemissão da guia até a verificaçãoda entrada correta dos recursos”,explica Roberto.No seminário, RicardoTimmers, diretor da TCSSistemas, mostrou como utilizaro sistema de cobrança, que foimodificado em função da novaGuia de Recolhimento. Ricardoexplicou que, com o treinamentodos sindicatos, todo o sistema decobrança fica pronto para ser usadoem janeiro do próximo ano, quandose inicia a cobrança.O seminário foi aberto pelovice-presidente institucional daFenacon, Valdir Pietrobon, e tevea participação de presidentes,vice-presidentes, diretores efuncionários dos sindicatos filiadosde todo o Brasil.Diretor Financeiro da Fenacon,Roberto WuthstrackFenacon em Serviços – Novembro/Dezembro 2005 29

REGIONAISParanáREGIÃO SULManifestantes em frente àPrevidência Social em CuritibaO Sescap do Paraná apoioua iniciativa do Sindicato dosContabilistas de Curitiba(Sincotiba), que levou, no dia 30de novembro, para o calçadãoda rua XV de Novembro, nocentro de Curitiba, cerca de500 pessoas, entre profissionaisda contabilidade e liderançasempresariais, durante adenominada “Passeata daIndignação”.Com apoio de várias entidades,o movimento protestou contraa lentidão dos serviços daReceita Federal e do INSS edefenderam a criação do “CNPJOnline”, sistema que agiliza aliberação do Cadastro Nacionalda Pessoa Jurídica (CNPJ), viainternet, dinamizando o processode abertura e fechamento deempresas.Entidades contábeis do Paraná protestamcontra lentidão da Receita Federal e INSSCom faixas, apitos e carrode som, os manifestantes saíramda Boca Maldita e foram atéos prédios da Receita Federale INSS, nas proximidades dapraça Santos Andrade. No prédiodo INSS (Rua XV, esquina comJoão Negrão) os manifestantesreceberam apoio dos servidoresdaquele órgão, que engrossaramo coro das reivindicações. Apasseata terminou às 11h30, com ocanto do Hino Nacional Brasileiroem frente à sede da Delegacia daReceita Federal.O presidente do Sescap-PR,Mário Elmir Berti, disse que apasseata atingiu seu objetivoporque foi um manifesto pacíficosobre um problema que atingemilhões de contribuintes. Eledisse que a presença do Sescap-PR ocorreu também em apoioaos servidores da Receita Federale do INSS, que reivindicam acontratação de servidores paraagilizar o atendimento. “É notórioque o problema é estrutural, dogoverno, mas o atendimentodeficitário e as filas que se formamtodas as manhãs em frente a essesórgãos decorrem também daausência de servidores”, diz Berti.ReivindicaçõesA criação do CNPJ Onlinee melhor atendimento foramas principais reivindicaçõesdos manifestantes, que vestiamcamisetas com dizeres: “Queremosum atendimento digno” e “CNPJOnline já”.Na opinião do vice-presidenteinstitucional da Fenacon, ValdirPietrobon, presente no evento, osprofissionais e a sociedade nãopodem mais ficar reféns da ReceitaFederal. A liberação do CadastroNacional da Pessoa Jurídica(CNPJ) pela internet é umamedida que ajudaria muito e podeser viabilizada, já que a ReceitaFederal possui equipamentos erede informatizada. Vários outrosserviços, no entanto, poderiam seroferecidos online.Levada primeiro à Delegaciada Receita Federal, em Curitiba, aproposta do CNPJ Online recebeutotal apoio do delegado local,Vergílio Concetta. Em seguida foientregue em mãos ao ministro doplanejamento, Paulo Bernardo,que prometeu agilizar a suaimplantação junto à Secretariada Receita Federal, em Brasília.Por solicitação do Senado, oprojeto foi enviado também aosenador Fernando Bezerra (PTB-RN), coordenador do Grupo deTrabalho da Desburocratizaçãoe Simplificação da LegislaçãoTributária, que estuda aperfeiçoamentosinstitucionais elegislativos para eliminar trâmitesburocráticos nas relações entre oEstado, empresas e cidadãos.A manifestação, lideradapelo Sindicato dos Contabilistasde Curitiba, recebeu o apoio daAssociação Comercial do Paraná(ACP), Conselho Regional de Contabilidadedo Paraná (CRC-PR),Federação da Indústria do Paraná(Fiep), Federação do Comércio doParaná (Fecomércio), Federaçãodos Contabilistas do Paraná(Fecopar), Sindicato das Empresasde Serviços Contábeis e das Empresasde Assessoramento, Perícias,Informações e Pesquisas no Estadodo Paraná (Sescap-PR), FederaçãoNacional das Empresas de ServiçosContábeis e das Empresas deAssessoramento, Perícias, Informaçõese Pesquisas (Fenacon) eFederação da Agricultura doEstado do Paraná (Faep).30 Fenacon em Serviços – Novembro/Dezembro 2005

REGIONAISREGIÃO SULSescon – BlumenauO 1º Contavale (Encontrode Contabilidade do Médio Valedo Itajaí), realizado de 17 a 19de outubro, na Uniasselvi deIndaial – SC, apresentou palestrascom enfoque na profissão,empreendedorismo no setor ecarga tributária. Renomadoscontabilistas, como César1º Contavale reúne cerca de 400profissionais e estudantesAbicalaffe, Paulo FernandoTorres Veras, Almir José Gorgese Edson Kock, se pronunciaram.O evento foi coordenado peloProfessor Osir Tessari. No últimodia foram levantadas questõesrelacionadas à carga tributáriavigente no País. A realização foiuma parceria entre o curso deCiências Contábeis, ConselhoRegional de Contabilidade (CRC-SC) e Sindicato das Empresas deServiços Contábeis de Blumenau(Sescon Blumenau), tendo comoapoiadores a Associação Brasileirados Contribuintes (Abrapi)e o Núcleo de Escritórios deContabilidade.REGIÃO CENTRO-OESTEMato Grosso do SulProjeto itinerante aproximaSescon-MS das basesA diretoria do Sescon de MatoGrosso do Sul implantou o projetoitinerante, que consiste em deslocara estrutura de atendimento dosindicato – diretores e funcionários– até os municípios maisdistantes do estado. O primeiromunicípio visitado pelo projetofoi Sidrolândia, em 29 de outubro.Durante a visita, que dura um dia,diretores e funcionários do Sesconficam à disposição dos profissionaiscontabilistas do município paratirar dúvidas e para ouvir sugestõese críticas que serão utilizadas comosubsídios para melhorar o trabalhodo sindicato.Segundo o presidente daSescon do estado de MatoGrosso do Sul, Carlos Rubensde Oliveira, o projeto, além deser uma forma de fortalecera entidade, visa a facilitar aparticipação dos profissionaisque estão fora da capital nasdiscussões de assuntos deinteresse do setor. Para CarlosOliveira, essas reuniões tambémsão utilizadas para a entidadeprestar contas de suas ações paraos associados e representados.Além da diretoria do Sescon-MS, estiveram presentes na reuniãoo presidente e o vice-presidentede ética e disciplina do ConselhoRegional de Contabilidade deMS (CRC-MS), Luiz Henriquede Souza e Arleon Carlos Stelini,respectivamente.Sindicatos da região Centro-Oestese reúnem em Mato Grosso do SulNo último dia 18 de novembro,o Sescon de Mato Grosso do Sulrealizou, em Campo Grande,reunião da vice-presidência doCentro-Oeste. Na ocasião, foramdiscutidos temas como as açõesda Fenacon, os trabalhos dossindicatos representativos da regiãoe desburocratização, entre outros.Estiveram presentes opresidente e vice-presidenteinstitucional da Fenacon, CarlosCastro e Valdir Pietrobon,respectivamente; e o vicepresidenteda região Centro-Oeste, Laércio José Jacomélli,coordenador da reunião. Tambémparticiparam da reunião ospresidentes dos Sescons de MatoGrosso do Sul, Carlos Rubens deOliveira; de Mato Grosso, JorgeAssef Filho; do Distrito Federal,Paulo Cezar Terra; e de Goiás,Edson Costa Pinto.As ações da Fenacon esugestões para as diretorias dosSescons foram os temas tratados naprimeira parte da reunião.Num segundo momento, oevento contou com a presença deautoridades, como o prefeito deCampo Grande, Nélson Trad Filho;o vereador Edil de Albuquerque(PMDB-MS); o secretário deEstado da produção, DagobertoNogueira Filho; e representantes dediversas entidades representativasdo setor de serviços. Nessa ocasião,foram abordados temas de interessedo setor, como certificação digital,projeto Speed, desburocratização,Lei Geral das MPE.Fenacon em Serviços – Novembro/Dezembro 2005 31

REGIONAISREGIÃO SUDESTEEspírito SantoO Sescon-ES promoveu,no último dia 4 de novembro,em Vitória, uma palestra sobreCertificação Digital. Na ocasiãoforam abordados os aspectoslegais e práticos do tema, comoconceitos, assinatura eletrônica edigital, mídias, custos, autoridadesde registro, aplicações práticasTambém no dia 4, ocorreu areunião dos representantes dos Sesconsda região Sudeste na cidadede Vitória – ES. Durante a reunião,foram discutidos assuntos importantescomo a questão dos filiadosaos sindicatos junto à ReceitaFederal, a pauta de reivindicaçõesconjuntas dos sindicatos da regiãoSescon-ES promove palestrade Certificação Digitalda Receita 222, entre outros. Oevento contou com a presença dodiretor de tecnologia e negóciosda Fenacon, Nivaldo Cleto, comopalestrante.Também estiveram presenteso presidente da Federação doComércio do Espírito Santo(Fecomes), Hamilton AzevedoRebello; o subsecretário da Receita(PMV), Ângelo André VieiraSegatto; o presidente do ConselhoRegional de Contabilidadedo Espírito Santo (CRC-ES),João Alfredo de Souza Ramos;e o gerente de arrecadação einformática da Secretaria daFazenda (Sefaz), Edésio MedeirosReunião de representantesda região SudesteSudeste e o Calendário de Reuniõesdos presidentes da região parao próximo ano.Estiveram presentes os representantesda região Sudeste: SauroAlmeida (Fenacon), Guilherme Tostes(Sescon-RJ), Vera Lúcia Nunes(Sescon Sul-Fluminense), João BatistaAlmeida (Sescon-MG), AntonioMarangon (Sescon-SP), HamiltonFernandez (Sescon Tupã), JoséHomero Adabo (Sescon Campinas),Orival Cruz (Sescon Santos), RiderRodrigues Pontes (Sescon-ES); etambém membros da diretoria doSescon-ES: Jacintho Ferriguetto,Luiz Carlos de Amorim, PaulaKoehler e Haroldo Santos Filho.TupãSescon Tupã realiza JornadaTécnica, Cultural e ContábilCom o objetivo de aperfeiçoare aprofundar o conhecimento deestudantes e profissionais do setorde serviços, o Sescon Tupã e aFederação dos Contabilistas deSão Paulo (Fecontesp) realizaram,no último dia 11 de novembro,a 89ª Jornada Técnica, Culturale Contábil de Tupã e Região. Oevento, que ocorreu no auditório daFaculdade de Ciências Contábeise de Administração de Tupã,reuniu cerca de 90 pessoas, entreempresários, colaboradores deescritórios de contabilidade eestudantes do setor.A jornada contou com palestrasvoltadas para temas atuais, como“A Importância dos Aspectos Fiscaise Tributários – ICMS”, “Auditoriae Consultoria” e “Motivandopara Vencer – Realizando Sonhos”.O evento também teve umcunho social. Além das palestrastécnicas, o Sescon Tupã, em conjuntocom a Secretaria Municipalde Promoção Social, lançou umacartilha para esclarecer, orientar eincentivar a doação de parte do Impostode Renda ao Fundo dos Direitosdas Crianças e Adolescentes.Na ocasião, o vereador NoboruUeda, um dos idealizadores doprojeto, em conjunto com HamiltonDonizete Ramos Fernandes, doSescon, realizou uma explanaçãogeral sobre o projeto aos contabilistas,que são os profissionaisque cuidam da vida tributária dasempresas.Todos os participantes doaramum quilo de alimento não-perecívelao efetuar a inscrição. Os alimentosarrecadados foram doados para aAgência Adventista de RecursosAssistenciais (Adra).Hamilton D. Ramos Fernadez,presidente do Sescon Tupã32 Fenacon em Serviços – Novembro/Dezembro 2005

REGIONAISREGIÃO NORTEAmapáO Sescap do Amapámarcou presença na 1ª Feira doEmpreendedor do Estado doAmapá, organizada pelo Sebrae,no período de 15 a 24 de outubro.Durante os 10 dias da exposição,o Sescap-AP colocou à disposiçãoda sociedade uma equipe decontabilistas para tirar dúvidase para prestar consultoria sobreImposto de Renda. Foram feitasmais de 350 declarações de isentoe 90 cálculos de quanto se pagade imposto, por meio do site doimpostômetro.Na avaliação do presidentedo Sescap-AP, Márcio LélioREGIÃO NORDESTEPernambucoSempre apostando na integraçãoe espírito participativo de todosos associados, o Sescap-PE realizouo Campeonato de Futebol doSescap-PE 2005. O evento durouaproximadamente quatro meses echegou ao seu final no dia 27 denovembro. Durante o campeonato,que teve início em agosto, as equipesdemonstraram competência eespírito esportivo, garantindo assimAlagoasNo último dia 2 de dezembro,um grande evento marcou a posseda nova diretoria do Sescap-ALpara o mandato 2006/2007. Foramempossados o presidente doSescap, Luis Jorge César Teixeira;o primeiro vice-presidente, MorivaldoWanderley Duarte; e mais 15membros da nova diretoria, entreSescap-AP participa da 1ª Feira doEmpreendedor do Estado do Amapádo Nascimento, o evento deuvisibilidade ao sindicato, pois foiamplamente divulgado pela mídialocal e foi visitado por mais de1.300 pessoas. “Eventos dessanatureza são importantes parao fortalecimento da entidade.Conseguimos aproximar o Sescap-AP da sociedade, além de prestarum serviço de caráter social”,explicou Márcio.O Feirão do Imposto, quemostra aos consumidores acarga tributária embutida nosprodutos, também chamou aatenção no estande do Sescap-AP. As pessoas têm idéia de queAlegria e descontração no campeonatode futebol promovido pelo Sescap-PEtodo o sucesso do evento. Tambémnão se pode esquecer das torcidas,que contribuíram desde o iníciopara o clima de festividade e alegriaque tomou conta dos jogos.A final aconteceu entre as equipesda Assconta e Tecjur. Quemficou com a medalha de ouro doCampeonato de Futebol do Sescap-PE 2005 foi o time da Assconta,que venceu a Tecjur por 11 x 5 eNova diretoria toma posseno Sescap de Alagoassecretário, tesoureiro, ConselhoFiscal, representantes junto aoConselho da Fenacon e suplentes.O evento ocorreu na cidade deMaceió e contou com a presença deaproximadamente 250 pessoas. Estiverampresentes o presidente da Fenacon,Carlos José de Lima e Castro,e muitas outras autoridades da áreaos produtos são muito tributados,mas não tanto. A populaçãoficava surpresa com o pesodos tributos nos produtos queconsome e não se conformavacom a fatia mordida pelo fisco.A Feira do Empreendedor éum dos eventos de maior sucessopromovidos pelo Sebrae. Emum único local, colocam-se àdisposição dos participantesinformações sobre abertura deempresas, gestão empresarial,alternativas de negócios, novastecnologias, cursos e treinamentosdirecionados para o estímulo doempreendedorismo.tornou-se bicampeã. A disputa peloterceiro lugar, entre os times daAlec e Acene, também muito acirrada(6 x 4), teve como vencedoraa Alec e foi também uma vitóriamuito comemorada.O fim do campeonato ocorreuem clima de grande alegria e descontração,em uma confraternizaçãoentre todos os participantes,além da premiação.contábil, como o presidente do ConselhoFederal de Contabilidade, JoséMartorio Alves Coelho; a presidenteda Fundação Brasileira de Contabilidade,a alagoana Maria Clara CavalcanteBugarim; além dos presidentesdos Sescons/Sescaps da região Nordeste,entre outras autoridades locaise nacionais do setor.Fenacon em Serviços – Novembro/Dezembro 2005 33

LIVROSA arte da estratégiaPense grande, comece pequeno e cresça rápido!Alguém se lembra de onde veioa palavra portuguesa “estratégia”?Esse conceito parece sempre distante,pois é aplicado por especialistas,sempre em contextos que nosafastam dessa idéia. Os dicionáriosetimológicos nos dão uma pista.Chegou ao português por meio dolatim, que havia colhido a palavrado grego. A palavra é parenta de estratagema,estratégico, estrategista.O que poucos estão atentos é à origemmilitar da palavra. Em grego,stratego, o equivalente ao nossosoldado. Mas, nas últimas décadas,foi incorporada naturalmente nojargão de negócios, política e planejamento,em geral.Em A arte da estratégia, CarlosAlberto Júlio se ocupa em mostrarque, para sobreviver no mundo dosnegócios, o empresário tem de lançarmão de estratégias.O autor começa falando que terum “norte para suas ações” é a chavedo sucesso para qualquer empreendimento.Aplicando tal preceitoàs empresas, recomenda que elasdevem partir de sua realidade conhecidae estudada para alcançar osobjetivos desejados. Seja pequenaou grande, local ou regional, nacionalou multinacional, nenhumadelas pode prescindir de uma visãoestratégica.A primeira coisa a fazer é desmistificara noção de estratégia. Elaestá aí mesmo, diante de nossosolhos, e só precisamos dirigir nossaatenção para o tipo de escolhas queestamos habituados a fazer e as quesão necessárias (e possíveis) parase alcançar as metas, sejam elas deafirmação empresarial, expansãodas vendas, redirecionamento dosnegócios.A arte da estratégia é o segundolivro da série Pique Profissional,da Editora Campus, cujo conteúdofaz uma revisão de algumas dasprincipais estratégias e estrategistas,mostrando exemplos práticos dautilização de modelos consagrados.Com a leitura dessa obra, podeseaprender a importância de sesaber o que se quer; também ummodo de traçar metas anuais, nosplanos pessoal, familiar, profissionale financeiro.O autor, Carlos Alberto Júlio,é presidente da HSM do Brasil.Graduado em Administração deEmpresas, com especialização emComércio Exterior, pela Faculdadede Administração de São Paulo,Carlos Júlio possui MBA pela PacificSouthern University (Califórnia/EUA), especialização emMarketing Estratégico pela HarvardBusiness School (Boston/EUA)e pelo IMD (Lausanne/Suíça) eespecialização em Marketing Internacionalpela London BusinessSchool (Londres/Inglaterra).As dezregras paradesenvolveruma estratégia1. Tenha um norte parasuas ações.2. Descubra onde suaempresa está hoje.3. Estabeleça objetivosdesafiadores, masalcançáveis.4. Desenhe um caminhodiferente de todos osdemais.5. Execute. Amarre aestratégia em açõespráticas.6. Controle éfundamental,o tempo todo.7. Pense grande,comece pequeno ecresça rápido.8. Eficácia operacionalnão é estratégia,mas é igualmentenecessária.9. Todos podemutilizar ferramentasacessórias.10. Parte vital de umaestratégia são aspessoas que irãoexecutá-la e, nestecaso, só existe umaregra: a pessoa certano lugar certo.A arte da estratégiaDe Carlos Alberto JúlioEditora CampusPreço: R$26,0034 Fenacon em Serviços – Novembro/Dezembro 2005

SINDICATOS FILIADOSSESCAP - ACREPres.: Sérgio CastagnaEnd.: Av. Getúlio Vargas, 130, Sl. 206,Centro – CEP: 69900-660 – Rio Branco/ACTel.: (68) 3223-3452sescapac@ibest.com.brwww.sescap-ac.org.brSESCAP - ALAGOASPres.: Luiz Jorge Cesar TeixeiraEnd.: Rua Comendador Francisco AmorimLeão, 240 A, Galeria Jardim Alagoas Center,Sl. 19, Farol – CEP: 57.050-080 – Maceió/ALTel.: (82) 3032-5817proconta@ig.com.brwww.<strong>fenacon</strong>.org.br/sescon-alCód. Sindical: 002.365.89638-8SESCAP - AMAPÁPres.: Márcio Lélio P. do NascimentoEnd.: Av. Ana Nery, 1.148, Bairro Jesus deNazaré – CEP: 68908-190 – Macapá/APTel.: (96) 3223-3947sescap@tvsom.com.brwww.sescap-ap.com.brCód. Sindical: 002.365.00000-7SESCON - AMAZONASPres.: Wilson Américo da SilvaEnd.: Rua Monsenhor Coutinho, 477, Sl. 5,Centro – CEP: 69010-110 – Manaus/AMTel.: (92) 3233-2336sesconam@vivax.com.brwww.<strong>fenacon</strong>.org.br/sescon-amCód. Sindical: 002.365.91072-0SESCAP - BAHIAPres.: Fernando César Passos LopoEnd.: Av. Antonio Carlos Magalhães, 2.573,Sl. 1.205/6, Ed. Royal Trade, Candeal deBrotas – CEP: 40289-900 – Salvador/BATel.: (71) 3452-4082sescapba@sescap-ba.org.brwww.sescap-ba.org.brCód. Sindical: 002.365.90858-0SESCON - BAIXADA SANTISTAPres.: Orival da CruzEnd.: Av. Conselheiro Nébias, 592,Boqueirão – Cep: 11045-002 – Santos/SPTel.: (13) 3222-4839sesconbs@sesconbs.org.brwww.sesconbs.org.brSESCON - BLUMENAUPres.: Gelasio FrancenerEnd.: Rua 15 de Novembro, 550, 10°andar, Sl. 1.009/1.010 – CEP: 89010-901Blumenau/SCTel.: (47) 326-0236sesconblumenau@flynet.com.brwww.sesconblumenau.org.brCód. Sindical: 002.365.89502-0SESCON - CAMPINASPres.: Carlos José TozziEnd.: Av. Irmã Serafina, 863, 2° andar, Sl.22, Ed. Sada Jorge, CentroCEP: 13015-201 – Campinas/SPTel.: (19) 3239-1845sesconcampinas@uol.com.brwww.sesconcampinas.org.brSESCON - SERRA GAÚCHAPres.: Celestino Oscar LoroEnd.: Rua Ítalo Victor Bersani, 1.134,Jardim América – CEP: 95050-520Caxias do Sul/RSTel.: (54) 223-4300sescon@sesconcx.com.brCód. Sindical: 002.365.87490-2SESCAP - CEARÁPres.: Pretextato S. QuaresmaEnd.: Av. Washington Soares, 1.400,Sl. 401, Edson QueirózCEP: 60811-341 – Fortaleza/CETel.: (85) 3273-5083sescapce@sescapce.org.brwww.sescapce.org.brCód. Sindical: 002.365.88157-7SESCON - DISTRITO FEDERALPres.: Paulo Cesar TerraEnd.: SCRS, Qd. 504, Bl. C, Subsolo, Lj.61/64, Asa Sul, Entrada W2CEP: 70331-535 – Brasília/DFTel.: (61) 3226-2456sescondf@sescondf.org.brwww.sescondf.org.brCód. Sindical: 002.365.04303-2SESCON - ESPÍRITO SANTOPres.: Rider Rodrigues PontesEnd.: Rua Quintino Bocaiuva, 16,Edifício Navemar, Sl. 903, CentroCEP: 29010-903 – Vitória/ESTel.: (27) 3223-4936sescon@sescon-es.org.brwww.sescon-es.org.brsecretaria@sescon-es.org.brCód. Sindical: 002.365.04904-9SESCON - GOIÁSPres.: Edson Cândido PintoEnd.: Rua 61, n° 146, Centro (Térreo)CEP: 74045-080Goiânia/GOTel.: (62) 3212-4477sescongoias@sescongoias.org.brwww.sescongoias.org.brCód. Sindical: 002.365.05474-3SESCON - GRANDE FLORIANÓPOLISPres.: Maurício MeloEnd.: Rua Felipe Schmidt, 303, 9º andar,Ed. Dias Velho, Centro – CEP: 88010-903Florianópolis/SCTel.: (48) 3222-1409sescon@sesconfloripa.org.brwww.sesconfloripa.org.brCód. Sindical: 002.365.88511-4SESCAP - LDRPres.: José Joaquim Martins RibeiroEnd.: Rua Senador Souza Naves, 289,Sobreloja, Ed. Euclides MachadoCEP: 86010-914 – Londrina/PRTel.: (43) 3329-3473sescapldr@sescapldr.com.brwww.sescapldr.com.brCód. Sindical: 002.365.90169-1SESCON - MARANHÃOPres.: Gilberto Alves RibeiroEnd.: Av. Jerônimo de Albuquerque,s/n°, Sl. 201, Retorno do Calhau,Casa do TrabalhadorCEP: 75074-220 – São Luís/MATel.: (98) 3236.6971sescon.ma@uol.com.brwww.elo.com.br/sesconCód. Sindical: 002.365.90023-7SESCON - MATO GROSSOPres.: João dos SantosEnd.: Rua São Benedito, 851, 1° andar,Bairro Lixeira – CEP: 78010-800Cuiabá/MTTel.: (65) 3623-1603sesconmt@terra.com.brwww.sescon-mt.org.brCód. Sindical: 002.365.86025-1SESCON - MATO GROSSO DO SULPres.: Carlos Rubens de OliveiraEnd.: Rua Elvira Pacheco Sampaio, 681,Jardim Monumento – CEP: 79071-030Campo Grande/MSTel.: (67) 387-6094/387-5489sesconms@sesconms.org.brwww.sesconms.org.brCód. Sindical: 002.365.87924-6SESCON - MINAS GERAISPres.: João Batista de AlmeidaEnd.: Av. Afonso Pena, 748, 24° andarCentro – CEP: 30130-003Belo Horizonte/MGTel.: (31) 3273-7353sescon@sescon-mg.com.brwww.sescon-mg.com.brCód. Sindical: 002.365.04937-5SESCON - PARÁPres.: Paulo Otávio Bastos BakerEnd.: Av. Presidente Vargas, 640, 5º andar,Sl. 01, Ed. Selecto, CampinaCEP: 66017-000 – Belém/PATel.: (91) 3212-2558sesconpa@nautilus.com.brwww.sescon-pa.org.brCód. Sindical: 002.365.90145-4SESCON - PARAÍBAPres.: Rommel de Santana FreireEnd.: Av. Miguel Couto, 251,Sl. 1.003/1.004, CentroCEP: 58010-770 – João Pessoa/PBTel.: (83) 3222-4583nordesteconsult@uol.com.brwww.<strong>fenacon</strong>.org.br/sescon-pbCód. Sindical: 002.365.90755-0SESCAP - PARANÁPres.: Mário Elmir BertiEnd.: Rua Marechal Deodoro, 500,11° andar, Edifício Império, CentroCEP: 80010-911 – Curitiba/PRTel.: (41) 3222-8183sescap-pr@sescap-pr.org.brwww.sescap-pr.org.brCód. Sindical: 002.365.88248-4SESCAP - PERNAMBUCOPres.: Adelvani Braz da SilvaEnd.: Rua José Aderval Chaves, 78,4° andar, Sl. 407/408, Boa ViagemCEP: 51111-030 – Recife/PETel.: (81) 3327-6324sescappe@sescappe.com.brwww.sescappe.com.brCód. Sindical: 002.365.88145-3SESCON - PIAUÍPres.: Tertulino Ribeiro PassosEnd.: Av. José dos Santos e Silva, 2.090,Sl. 201 – CEP: 64001-300 – Teresina/PITel.: (86) 3222-6337sesconpi@analisecontabilidade.com.brCód. Sindical: 002.365.90801-7SESCON - PONTA GROSSAPres.: Luiz Fernando SaffraiderEnd.: Rua XV de Novembro, 301, 6º andar,Sl. 67/68, Ed. Dr. ElyseuCEP: 84010-020 – Ponta Grossa/PRTel.: (42) 3028-1096sesconpg@interponta.com.brCód. Sindical: 002.365.91178-6SESCON - RIO DE JANEIROPres.: Guilherme TostesEnd.: Av. Passos, 120, 7° andar, CentroCEP: 20051-040 – Rio de Janeiro/RJTel.: (21) 2233-8899sesconrj@sescon-rj.org.brwww.sescon-rj.com.brCód. Sindical: 002.365.86767-1SESCON - RIO GRANDE DO NORTEPres.: Edson Oliveira da SilvaEnd.: Rua Segundo Wanderley, 855-B, Sl. 122,Centro Empresarial Barro VermelhoCEP: 59030-050 – Natal/RNTel.: (84) 3211-0269sescon.rn@uol.com.brCód. Sindical: 002.365.91069-0SESCON - RIO GRANDE DO SULPres.: Luiz Carlos BohnEnd.: Rua Augusto Severo, 168, São JoãoCEP: 90240-480 – Porto Alegre/RSTel.: (51) 3343-2090sescon-rs@sescon-rs.com.brwww.sescon-rs.com.brSESCAP - RONDÔNIAPres.: João Aramayo da SilvaEnd.: Av. Carlos Gomes, 2.292, Sl. 04,Bairro São Cristóvão – CEP: 78901-200Porto Velho/ROTel.: (69) 3026-2531/Fax: (69) 3224-1922sescap-ro@uol.com.brCód. Sindical: 002.365.91126-3SESCON - RORAIMAPres.: Auxiliadora Oliveira de AraújoEnd.: Rua Coronel Mota, 1.848, CentroCEP: 69301-120 – Boa Vista/RRTel.: (95) 3624-4588sesconrr@hotmail.comCód. Sindical: 002.365.04959-6SESCON - SANTA CATARINAPres.: Luiz Antonio MartelloEnd.: Av. Juscelino Kubitschek, 410,3º andar, Bloco B, Sls. 306/308CEP: 89201-906 – Joinville/SCTel.: (47) 433-9849sesconsc@sesconsc.org.brwww.sesconsc.org.brCód. Sindical: 002.365.02808-4SESCON - SÃO PAULOPres.: Antônio MarangonEnd.: Av. Tirandentes, 960, LuzCEP: 01102-000 – São Paulo/SPTel.: (11) 3328-4900sesconsp@sescon.org.brwww.sescon.org.brCód. Sindical: 002.365.86257-2SESCAP - SERGIPEPres.: José Cicinato Vieira MelloEnd.: Rua Siriri, 496, Sl. 4, 1º andarCentro – CEP: 49010-450 – Aracaju/SETel.: (79) 3214-0722sescapse@infonet.com.brwww.sescon-se.org.brCód. Sindical: 002.365.04999-5SESCON - SUL-FLUMINENSEPres.: Vera Lúcia Pires NunesEnd.: Av. 17 de Julho, 280, Lj. 02, AterradoEd. Minas GeraisVolta Redonda/RJ – CEP: 27213-200Tel.: (24) 3347-1298sesconsul@uol.com.brwww.sescon-sulfluminense.org.brCód. Sindical: 002.365.05022-5SESCAP - TOCANTINSPres.: Flávio Azevedo PintoEnd.: 104 Norte, ACNE 01, Cj. 01, Lt. 12Sala B – CEP: 77006-016 – Palmas/TOTel.: (63) 3215-2438sescapto@uol.com.brCód. Sindical: 002.365.91124-7SESCON - TUPÃPres.: Hamilton D. Ramos FernandezEnd.: Rua Carijós, 481, CentroCEP: 17604-770 – Tupã/SPTel.: (14) 3496-6820sescontupan@unisite.com.brCód. Sindical: 000.000.90844-4Empresário deserviços, entre emcontato com seusindicato por e-mail.É mais rápido eeconômico. Critique,reivindique, opine,faça sugestões aosseus dirigentes. Elesquerem trabalhar porvocê, em defesa desua empresa.