ÅRsRedoVisninG 2009 - Sparbanken Göinge

ÅRsRedoVisninG 2009 - Sparbanken Göinge

ÅRsRedoVisninG 2009 - Sparbanken Göinge

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Marknadsrisk<br />

Marknadsrisk är att risken för att verkligt värde på eller framtida kassaflöden från ett finansiellt instrument varierar på grund av<br />

förändringar i marknadspriser. Det finns tre typer av marknadsrisker: valutarisk, ränterisk och andra prisrisker. I finansiell<br />

verksamhet Marknadsrisk utgörs de viktigaste marknadsriskerna ränterisker, valutarisker och aktiekursrisker (prisrisk). I sparbankens fall utgör<br />

ränterisken Marknadsrisk och är aktiekursrisken att risken för att verkligt de övervägande värde på eller marknadsriskerna.<br />

framtida kassaflöden från ett finansiellt instrument varierar på grund av<br />

förändringar i marknadspriser. Det finns tre typer av marknadsrisker: valutarisk, ränterisk och andra prisrisker. I finansiell<br />

Ränterisk verksamhet definieras utgörs de som viktigaste risken marknadsriskerna för att marknadsvärdet ränterisker, på sparbankens valutarisker och fastförräntande aktiekursrisker (prisrisk). tillgångar I sjunker sparbankens då marknadsräntan<br />

fall utgör<br />

stiger. ränterisken Graden och av aktiekursrisken ränterisk eller de prisrisk övervägande ökar med marknadsriskerna.<br />

åtagandets löptid. En annan form av ränterisk är inkomstrisken, d v s risken<br />

för att räntenettot försämras i ett förändrat ränteläge genom att räntebindningstiden är olika för tillgångar och skulder.<br />

Ränterisk definieras som risken för att marknadsvärdet på sparbankens fastförräntande tillgångar sjunker då marknadsräntan<br />

stiger. Graden av ränterisk eller prisrisk ökar med åtagandets löptid. En annan form av ränterisk är inkomstrisken, d v s risken<br />

Valutarisk uppstår till följd av att tillgångar och skulder i samma utländska valuta storleksmässigt inte överensstämmer.<br />

för att räntenettot försämras i ett förändrat ränteläge genom att räntebindningstiden är olika för tillgångar och skulder.<br />

Aktiekursrisk<br />

Valutarisk uppstår<br />

är risken<br />

till följd<br />

för<br />

av<br />

att<br />

att<br />

marknadsvärdet<br />

tillgångar och skulder<br />

på en<br />

i samma<br />

aktieplacering<br />

utländska<br />

sjunker<br />

valuta<br />

till<br />

storleksmässigt<br />

följd av samhällsekonomiska<br />

inte överensstämmer.<br />

faktorer.<br />

Ränterisk Aktiekursrisk är risken för att marknadsvärdet på en aktieplacering sjunker till följd av samhällsekonomiska faktorer.<br />

Ränterisk är risken för att verkligt värde på eller framtida kassaflöden från ett finansiellt instrument varierar på grund av<br />

förändringar Ränterisk i marknadsräntor. Ränterisk kan således dels bestå av förändring i verkligt värde, prisrisk, dels förändringar i<br />

kassaflöde, Ränterisk är kassaflödesrisk. risken för att verkligt En värde betydande på eller faktor framtida som kassaflöden påverkar ränterisken från ett finansiellt är räntebindningstiden. instrument varierar på Långa grund räntebindningstider<br />

av<br />

motverkar förändringar kassaflödesrisken i marknadsräntor. Ränterisk men ökar kan prisrisken. således dels Kortare bestå räntebindningstider av förändring i verkligt motverkar värde, prisrisk, prisrisken dels men förändringar ökar kassaflödesrisken.<br />

i<br />

kassaflöde, kassaflödesrisk. En betydande faktor som påverkar ränterisken är räntebindningstiden. Långa räntebindningstider<br />

I motverkar enlighet med kassaflödesrisken sparbankens men riskpolicy ökar prisrisken. kontrolleras Kortare de finansiella räntebindningstider riskerna motverkar i verksamheten prisrisken med men limiter. ökar kassaflödesrisken.<br />

Beträffande ränteriskerna<br />

innebär detta t ex att räntebindningstiderna på sparbankens räntebärande placeringar måste hålla sig inom vissa tids- och<br />

I enlighet med sparbankens riskpolicy kontrolleras de finansiella riskerna i verksamheten med limiter. Beträffande ränteriskerna<br />

beloppsmässiga ramar. För att säkra sig mot ränterisken i sparbankens fastförräntade utlåningen har sparbanken i stor<br />

innebär detta t ex att räntebindningstiderna på sparbankens räntebärande placeringar måste hålla sig inom vissa tids- och<br />

utsträckning ingått ränteswapavtal, dvs avtal enligt vilka sparbanken betalar fast ränta och erhåller rörlig ränta. Ett sätt att<br />

beloppsmässiga ramar. För att säkra sig mot ränterisken i sparbankens fastförräntade utlåningen har sparbanken i stor<br />

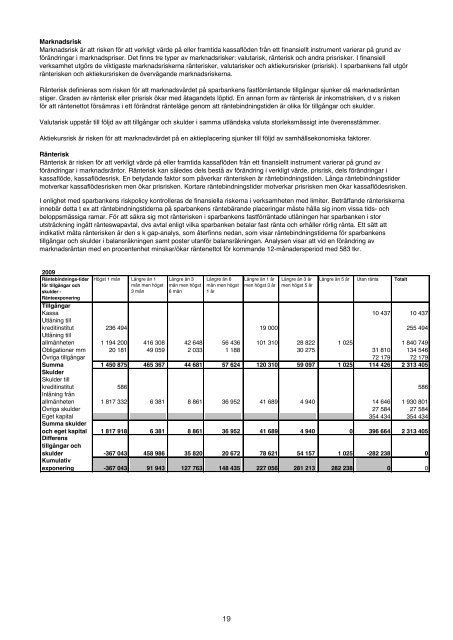

indikativt utsträckning mäta ingått ränterisken ränteswapavtal, är den dvs s k avtal gap-analys, enligt vilka som sparbanken återfinns betalar nedan, fast som ränta visar och räntebindningstiderna erhåller rörlig ränta. Ett för sätt sparbankens<br />

att<br />

tillgångar indikativt mäta och skulder ränterisken i balansräkningen är den s k gap-analys, samt poster som återfinns utanför nedan, balansräkningen. som visar räntebindningstiderna Analysen visar att för vid sparbankens en förändring av<br />

marknadsräntan tillgångar och skulder med i en balansräkningen procentenhet samt minskar/ökar poster utanför räntenettot balansräkningen. för kommande Analysen 12-månadersperiod visar att vid en förändring med 583 av tkr.<br />

marknadsräntan med en procentenhet minskar/ökar räntenettot för kommande 12-månadersperiod med 583 tkr.<br />

<strong>2009</strong><br />

Räntebindnings-tider<br />

<strong>2009</strong><br />

Högst 1 mån Längre än 1 Längre än 3 Längre än 6 Längre än 1 år Längre än 3 år Längre än 5 år Utan ränta Totalt<br />

för Räntebindnings-tider<br />

tillgångar och Högst 1 mån Längre mån än men 1 högst Längre mån än men 3 högst Längre mån än 6 men högst Längre men än 1 år högst Längre 3 år än men 3 år högst Längre 5 årän<br />

5 år Utan ränta Totalt<br />

skulder för tillgångar - och<br />

mån 3 mån men högst mån 6 men månhögst<br />

mån men 1 århögst<br />

men högst 3 år men högst 5 år<br />

Ränteexponering<br />

skulder -<br />

3 mån<br />

6 mån<br />

1 år<br />

Ränteexponering<br />

Tillgångar<br />

Tillgångar<br />

Kassa<br />

Kassa<br />

Utlåning<br />

Utlåning<br />

till<br />

till<br />

kreditinstitut<br />

Utlåning till<br />

236 236 494 494 19 00019 000<br />

10 437<br />

10 437<br />

10 437<br />

255 494<br />

10 4<br />

255 4<br />

allmänheten 1 1 194 194 200 200 416 416 308 308 42 648 42 648 56 436 56 436 101 310 101 31028 822 28 822 1 025 1 025 1 840 749 1 840 7<br />

Obligationer mm 20 20 181 181 49 49 059 059 2 033 2 033 1 1881 188 30 275 30 275 31 810 31 134 810546 134 5<br />

Övriga tillgångar 72 179 72 179 72 179 72 1<br />

Summa<br />

Skulder<br />

1 1 450 450 875 875 465 465 367 367 44 681 44 681 57 624 57 624 120 310 120 31059 097 59 097 1 025 1 025 114 426 114 2 313 426405 2 313 4<br />

Skulder till<br />

kreditinstitut<br />

kreditinstitut<br />

Inlåning från<br />

Inlåning från<br />

allmänheten<br />

allmänheten<br />

Övriga skulder<br />

Övriga Eget kapital skulder<br />

Eget Summa kapital skulder<br />

Summa och eget skulder kapital<br />

586<br />

586<br />

1 817 332<br />

1 817 332<br />

1 817 918<br />

6 381<br />

6 381<br />

6 381<br />

8 861<br />

8 861<br />

8 861<br />

36 952<br />

36 952<br />

36 952<br />

41 689<br />

41 689<br />

41 689<br />

4 940<br />

4 940<br />

4 940<br />

0<br />

14 646<br />

27 584<br />

354 434<br />

396 664<br />

586<br />

1 930 801<br />

14 646<br />

27 584<br />

27 354 584434 354 434<br />

2 313 405<br />

5<br />

1 930 8<br />

27 5<br />

354 4<br />

och Differens eget kapital<br />

Differens tillgångar och<br />

1 817 918 6 381 8 861 36 952 41 689 4 940 0 396 664 2 313 4<br />

tillgångar skulder och -367 043 458 986 35 820 20 672 78 621 54 157 1 025 -282 238 0<br />

skulder Kumulativ<br />

Kumulativ exponering<br />

-367 043<br />

-367 043<br />

458 986<br />

91 943<br />

35 820<br />

127 763<br />

20 672 78 621 54 157<br />

148 435 227 056 281 213 282 238<br />

1 025<br />

0<br />

-282 238<br />

0<br />

exponering -367 043 91 943 127 763 148 435 227 056 281 213 282 238 0<br />

19<br />

19<br />

19