Bättre snurr i verken - Redeye

Bättre snurr i verken - Redeye

Bättre snurr i verken - Redeye

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

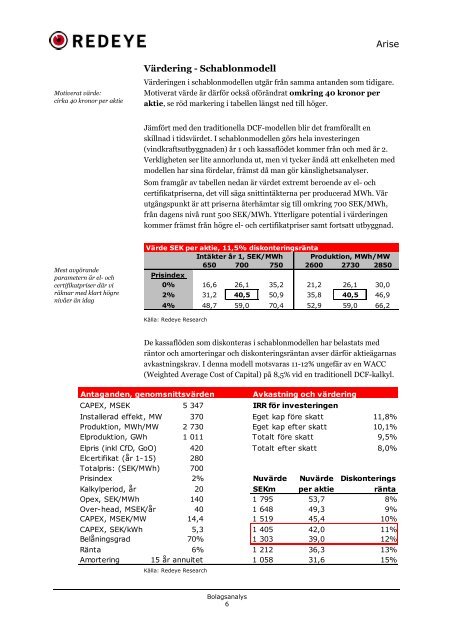

Motiverat värde:<br />

cirka 40 kronor per aktie<br />

Mest avgörande<br />

parametern är el- och<br />

certifikatpriser där vi<br />

räknar med klart högre<br />

nivåer än idag<br />

Värdering - Schablonmodell<br />

Bolagsanalys<br />

6<br />

Arise<br />

Värderingen i schablonmodellen utgår från samma antanden som tidigare.<br />

Motiverat värde är därför också oförändrat omkring 40 kronor per<br />

aktie, se röd markering i tabellen längst ned till höger.<br />

Jämfört med den traditionella DCF-modellen blir det framförallt en<br />

skillnad i tidsvärdet. I schablonmodellen görs hela investeringen<br />

(vindkraftsutbyggnaden) år 1 och kassaflödet kommer från och med år 2.<br />

Verkligheten ser lite annorlunda ut, men vi tycker ändå att enkelheten med<br />

modellen har sina fördelar, främst då man gör känslighetsanalyser.<br />

Som framgår av tabellen nedan är värdet extremt beroende av el- och<br />

certifikatpriserna, det vill säga snittintäkterna per producerad MWh. Vår<br />

utgångspunkt är att priserna återhämtar sig till omkring 700 SEK/MWh,<br />

från dagens nivå runt 500 SEK/MWh. Ytterligare potential i värderingen<br />

kommer främst från högre el- och certifikatpriser samt fortsatt utbyggnad.<br />

Värde SEK per aktie, 11,5% diskonteringsränta<br />

Intäkter år 1, SEK/MWh Produktion, MWh/MW<br />

650 700 750 2600 2730 2850<br />

Prisindex<br />

0% 16,6 26,1 35,2 21,2 26,1 30,0<br />

2% 31,2 40,5 50,9 35,8 40,5 46,9<br />

4% 48,7 59,0 70,4 52,9 59,0 66,2<br />

Källa: <strong>Redeye</strong> Research<br />

De kassaflöden som diskonteras i schablonmodellen har belastats med<br />

räntor och amorteringar och diskonteringsräntan avser därför aktieägarnas<br />

avkastningskrav. I denna modell motsvaras 11-12% ungefär av en WACC<br />

(Weighted Average Cost of Capital) på 8,5% vid en traditionell DCF-kalkyl.<br />

Antaganden, genomsnittsvärden Avkastning och värdering<br />

CAPEX, MSEK 5 347 IRR för investeringen<br />

Installerad effekt, MW 370 Eget kap före skatt 11,8%<br />

Produktion, MWh/MW 2 730 Eget kap efter skatt 10,1%<br />

Elproduktion, GWh 1 011 Totalt före skatt 9,5%<br />

Elpris (inkl CfD, GoO) 420 Totalt efter skatt 8,0%<br />

Elcertifikat (år 1-15) 280<br />

Totalpris: (SEK/MWh) 700<br />

Prisindex 2% Nuvärde Nuvärde Diskonterings<br />

Kalkylperiod, år 20 SEKm per aktie ränta<br />

Opex, SEK/MWh 140 1 795 53,7 8%<br />

Over-head, MSEK/år 40 1 648 49,3 9%<br />

CAPEX, MSEK/MW 14,4 1 519 45,4 10%<br />

CAPEX, SEK/kWh 5,3 1 405 42,0 11%<br />

Belåningsgrad 70% 1 303 39,0 12%<br />

Ränta 6% 1 212 36,3 13%<br />

Amortering 15 år annuitet 1 058 31,6 15%<br />

Källa: <strong>Redeye</strong> Research