Pamuk İpliği Sektör Araştırması - Türkiye Kalkınma Bankası

Pamuk İpliği Sektör Araştırması - Türkiye Kalkınma Bankası

Pamuk İpliği Sektör Araştırması - Türkiye Kalkınma Bankası

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ilk dönemlerine kadar sürdürmüştür. Özellikle 1980 sonrasında pamuk ipliği üretiminde<br />

yaşanan hızlı büyümenin ardından, 1993 yılına gelindiğinde, üretim bir önceki yıla göre % 6<br />

oranında düşüşle 550 bin tondan 517,600 tona inmiştir. Bu düşüşün temel nedeni, ham pamuk<br />

ihracatında kaydedilen büyük sıçrama ve yurtiçi pamuk fiyatlarının dünya fiyatlarının üzerine<br />

çıkması olmuştur (Bodgener, 1997: 24). Diğer taraftan, dünyada üretim kapasitesinin hızla<br />

yukarıya tırmanması, kâr marjlarının azalması, teknolojik gelişmelerin eski makinelerin<br />

rekabet gücünü kırması ve yurtiçi işçilik maliyetlerindeki hızlı artışlar da pamuk ipliği<br />

üretimini engelleyici nedenler arasında gösterilmiştir (Özer, 1997: 27).<br />

Bu gelişmelerin ardından, üretim 1994 ve takip eden yıllarda yeniden canlanmaya başlamış ve<br />

son yıllarda realize edilen büyük boyutlu yatırımların meyveleri alınmaya başlamıştır. Yapılan<br />

tahminler, 1998 yılı üretiminin 790 bin ton yöresinde gerçekleşeceği yönündedir.<br />

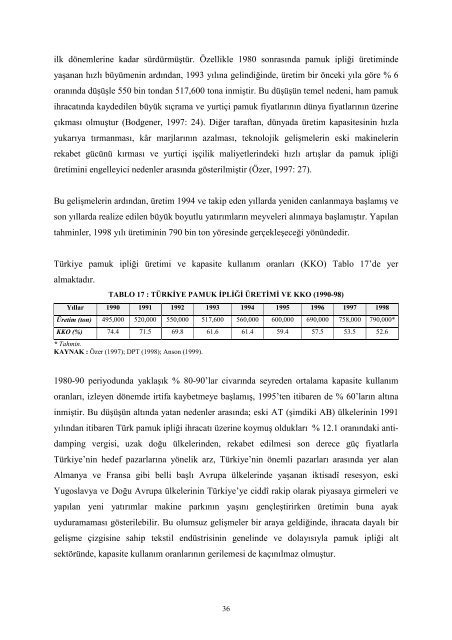

<strong>Türkiye</strong> pamuk ipliği üretimi ve kapasite kullanım oranları (KKO) Tablo 17’de yer<br />

almaktadır.<br />

TABLO 17 : TÜRKİYE PAMUK İPLİĞİ ÜRETİMİ VE KKO (1990-98)<br />

Yıllar 1990 1991 1992 1993 1994 1995 1996 1997 1998<br />

Üretim (ton) 495,000 520,000 550,000 517,600 560,000 600,000 690,000 758,000 790,000*<br />

KKO (%) 74.4 71.5 69.8 61.6 61.4 59.4 57.5 53.5 52.6<br />

* Tahmin.<br />

KAYNAK : Özer (1997); DPT (1998); Anson (1999).<br />

1980-90 periyodunda yaklaşık % 80-90’lar civarında seyreden ortalama kapasite kullanım<br />

oranları, izleyen dönemde irtifa kaybetmeye başlamış, 1995’ten itibaren de % 60’ların altına<br />

inmiştir. Bu düşüşün altında yatan nedenler arasında; eski AT (şimdiki AB) ülkelerinin 1991<br />

yılından itibaren Türk pamuk ipliği ihracatı üzerine koymuş oldukları % 12.1 oranındaki antidamping<br />

vergisi, uzak doğu ülkelerinden, rekabet edilmesi son derece güç fiyatlarla<br />

<strong>Türkiye</strong>’nin hedef pazarlarına yönelik arz, <strong>Türkiye</strong>’nin önemli pazarları arasında yer alan<br />

Almanya ve Fransa gibi belli başlı Avrupa ülkelerinde yaşanan iktisadî resesyon, eski<br />

Yugoslavya ve Doğu Avrupa ülkelerinin <strong>Türkiye</strong>’ye ciddî rakip olarak piyasaya girmeleri ve<br />

yapılan yeni yatırımlar makine parkının yaşını gençleştirirken üretimin buna ayak<br />

uyduramaması gösterilebilir. Bu olumsuz gelişmeler bir araya geldiğinde, ihracata dayalı bir<br />

gelişme çizgisine sahip tekstil endüstrisinin genelinde ve dolayısıyla pamuk ipliği alt<br />

sektöründe, kapasite kullanım oranlarının gerilemesi de kaçınılmaz olmuştur.<br />

36