Оперативна програма "Конкурентоспособност" 2007-2013 г.

Оперативна програма "Конкурентоспособност" 2007-2013 г.

Оперативна програма "Конкурентоспособност" 2007-2013 г.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ОПЕРАТИВНА ПРОГРАМА „РАЗВИТИЕ НА КОНКУРЕНТОСПСОБНОСТТА НА БЪЛГАРСКАТА<br />

ИКОНОМИКА” <strong>2007</strong>-<strong>2013</strong><br />

Неофициален превод от ан<strong>г</strong>лийски език<br />

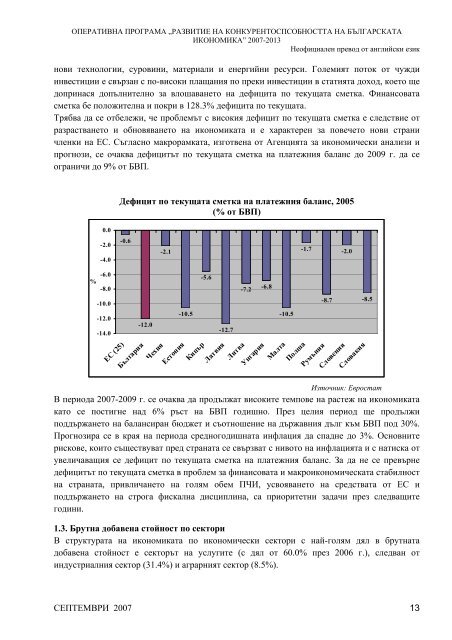

нови техноло<strong>г</strong>ии, суровини, материали и енер<strong>г</strong>ийни ресурси. Големият поток от чужди<br />

инвестиции е свързан с по-високи плащания по преки инвестиции в статията доход, което ще<br />

допринася допълнително за влошаването на дефицита по текущата сметка. Финансовата<br />

сметка бе положителна и покри в 128.3% дефицита по текущата.<br />

Трябва да се отбележи, че проблемът с високия дефицит по текущата сметка е следствие от<br />

разрастването и обновяването на икономиката и е характерен за повечето нови страни<br />

членки на ЕС. Съ<strong>г</strong>ласно макрорамката, из<strong>г</strong>отвена от А<strong>г</strong>енцията за икономически анализи и<br />

про<strong>г</strong>нози, се очаква дефицитът по текущата сметка на платежния баланс до 2009 <strong>г</strong>. да се<br />

о<strong>г</strong>раничи до 9% от БВП.<br />

%<br />

0.0<br />

-2.0<br />

-4.0<br />

-6.0<br />

-8.0<br />

-10.0<br />

-12.0<br />

-14.0<br />

ЕС (25)<br />

Дефицит по текущата сметка на платежния баланс, 2005<br />

(% от БВП)<br />

-0.6<br />

Бъл<strong>г</strong>ария<br />

-12.0<br />

Чехия<br />

-2.1<br />

Естония<br />

-10.5<br />

Кипър<br />

-5.6<br />

Латвия<br />

-12.7<br />

Литва<br />

СЕПТЕМВРИ <strong>2007</strong> 13<br />

-7.2<br />

Ун<strong>г</strong>ария<br />

-6.8<br />

-10.5<br />

Малта<br />

-1.7<br />

Полша<br />

Румъния<br />

-8.7<br />

Словения<br />

-2.0<br />

Словакия<br />

Източник: Евростат<br />

В периода <strong>2007</strong>-2009 <strong>г</strong>. се очаква да продължат високите темпове на растеж на икономиката<br />

като се пости<strong>г</strong>не над 6% ръст на БВП <strong>г</strong>одишно. През целия период ще продължи<br />

поддържането на балансиран бюджет и съотношение на държавния дъл<strong>г</strong> към БВП под 30%.<br />

Про<strong>г</strong>нозира се в края на периода средно<strong>г</strong>одишната инфлация да спадне до 3%. Основните<br />

рискове, които съществуват пред страната се свързват с нивото на инфлацията и с натиска от<br />

увеличаващия се дефицит по текущата сметка на платежния баланс. За да не се превърне<br />

дефицитът по текущата сметка в проблем за финансовата и макроикономическата стабилност<br />

на страната, привличането на <strong>г</strong>олям обем ПЧИ, усвояването на средствата от ЕС и<br />

поддържането на стро<strong>г</strong>а фискална дисциплина, са приоритетни задачи през следващите<br />

<strong>г</strong>одини.<br />

1.3. Брутна добавена стойност по сектори<br />

В структурата на икономиката по икономически сектори с най-<strong>г</strong>олям дял в брутната<br />

добавена стойност е секторът на услу<strong>г</strong>ите (с дял от 60.0% през 2006 <strong>г</strong>.), следван от<br />

индустриалния сектор (31.4%) и а<strong>г</strong>рарният сектор (8.5%).<br />

-8.5