Hodnocení ekonomické výkonnosti podniku prostřednictvím finanční ...

Hodnocení ekonomické výkonnosti podniku prostřednictvím finanční ...

Hodnocení ekonomické výkonnosti podniku prostřednictvím finanční ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

věřitelů. Jak ukázaly ukazatele rentability, tuto situaci firma prozatím zvládá a naopak<br />

posiluje koeficient samofinancování. Byla bych opatrná v navyšování dalších úvěrů<br />

z důvodu nepříliš vysokého úrokového krytí, už vzhledem k možnému riziku dopadu<br />

globální <strong>ekonomické</strong> krize. Toto číslo by se mohlo lehce snížit nebo dokonce otočit.<br />

Ukazatel podílu čistého pracovního kapitálu z majetku ukazuje, jaký procentní podíl<br />

zaujímá čistý pracovní kapitál na aktivech.<br />

Provedený test na podkapitalizaci značně převyšuje doporučenou hodnotu 1. Firma<br />

používá dlouhodobé zdroje k financování oběžných aktiv. Náklady dlouhodobého kapitálu<br />

jsou většinou vyšší než výnosy z oběžného majetku, proto tímto firma ztrácí. Vývoj tohoto<br />

ukazatele je rostoucí. Kdyby tomu bylo naopak, mohlo by to znamenat signál úpadku<br />

firmy. 36<br />

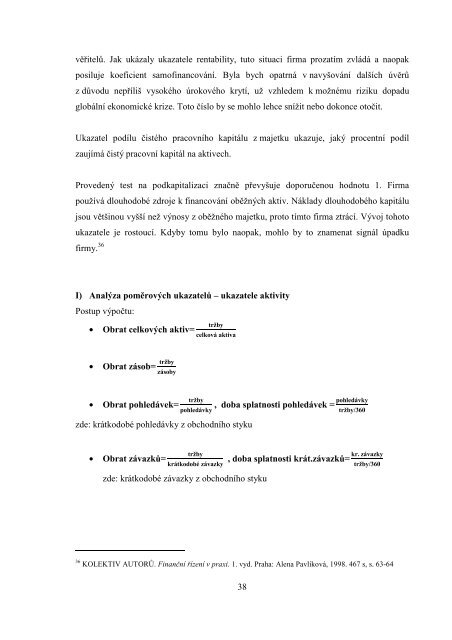

I) Analýza poměrových ukazatelů – ukazatele aktivity<br />

Postup výpočtu:<br />

• Obrat celkových aktiv=<br />

tržby<br />

celková aktiva<br />

• Obrat zásob= tržby<br />

zásoby<br />

• Obrat pohledávek= tržby<br />

pohledávky<br />

, doba splatnosti pohledávek =<br />

pohledávky tržby/360<br />

zde: krátkodobé pohledávky z obchodního styku<br />

• Obrat závazků=<br />

tržby<br />

krátkodobé závazky<br />

zde: krátkodobé závazky z obchodního styku<br />

, doba splatnosti krát.závazků=<br />

kr. závazky<br />

tržby/360<br />

36 KOLEKTIV AUTORŮ. Finanční řízení v praxi. 1. vyd. Praha: Alena Pavlíková, 1998. 467 s, s. 63-64<br />

38