WSKAŹNIKI i stawki - Infor

WSKAŹNIKI i stawki - Infor

WSKAŹNIKI i stawki - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

4. Rolnik ryczałtowy – rezygnacja ze zwolnienia w 2009 r.<br />

Rolnik ryczałtowy dokonujący dostawy produktów rolnych lub świadczący usługi rolnicze, które są<br />

zwolnione od podatku, może w 2009 r. zrezygnować z tego zwolnienia, pod warunkiem:<br />

■ dokonania w 2008 r. dostawy produktów rolnych oraz świadczenia usług rolniczych o wartości przekraczającej<br />

20 000 zł,<br />

■ dokonania zgłoszenia rejestracyjnego,<br />

■ prowadzenia ewidencji VAT przez okres co najmniej 3 miesięcy poprzedzających bezpośrednio miesiąc,<br />

od którego rolnik rezygnuje ze zwolnienia.<br />

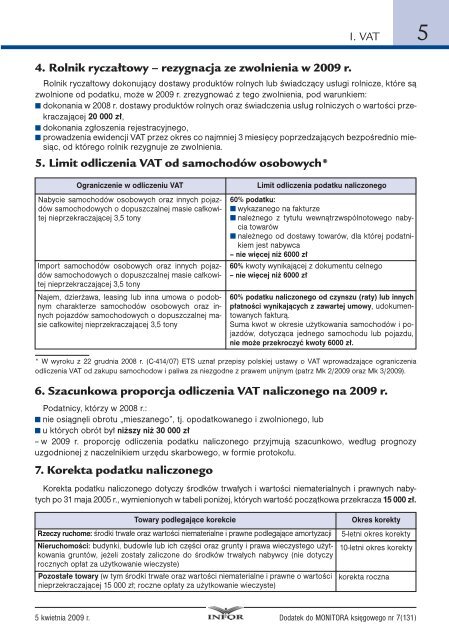

5. Limit odliczenia VAT od samochodów osobowych*<br />

I. VAT 5<br />

Ograniczenie w odliczeniu VAT<br />

Nabycie samochodów osobowych oraz innych pojazdów<br />

samochodowych o dopuszczalnej masie całkowitej<br />

nieprzekraczającej 3,5 tony<br />

Import samochodów osobowych oraz innych pojazdów<br />

samochodowych o dopuszczalnej masie całkowitej<br />

nieprzekraczającej 3,5 tony<br />

Najem, dzierżawa, leasing lub inna umowa o podobnym<br />

charakterze samochodów osobowych oraz innych<br />

pojazdów samochodowych o dopuszczalnej masie<br />

całkowitej nieprzekraczającej 3,5 tony<br />

Limit odliczenia podatku naliczonego<br />

60% podatku:<br />

■ wykazanego na fakturze<br />

■ należnego z tytułu wewnątrzwspólnotowego nabycia<br />

towarów<br />

■ należnego od dostawy towarów, dla której podatnikiem<br />

jest nabywca<br />

– nie więcej niż 6000 zł<br />

60% kwoty wynikającej z dokumentu celnego<br />

– nie więcej niż 6000 zł<br />

60% podatku naliczonego od czynszu (raty) lub innych<br />

płatności wynikających z zawartej umowy, udokumentowanych<br />

fakturą.<br />

Suma kwot w okresie użytkowania samochodów i pojazdów,<br />

dotycząca jednego samochodu lub pojazdu,<br />

nie może przekroczyć kwoty 6000 zł.<br />

* W wyroku z 22 grudnia 2008 r. (C-414/07) ETS uznał przepisy polskiej ustawy o VAT wprowadzające ograniczenia<br />

odliczenia VAT od zakupu samochodow i paliwa za niezgodne z prawem unijnym (patrz Mk 2/2009 oraz Mk 3/2009).<br />

6. Szacunkowa proporcja odliczenia VAT naliczonego na 2009 r.<br />

Podatnicy, którzy w 2008 r.:<br />

■ nie osiągnęli obrotu „mieszanego”, tj. opodatkowanego i zwolnionego, lub<br />

■ u których obrót był niższy niż 30 000 zł<br />

– w 2009 r. proporcję odliczenia podatku naliczonego przyjmują szacunkowo, według prognozy<br />

uzgodnionej z naczelnikiem urzędu skarbowego, w formie protokołu.<br />

7. Korekta podatku naliczonego<br />

Korekta podatku naliczonego dotyczy środków trwałych i wartości niematerialnych i prawnych nabytych<br />

po 31 maja 2005 r., wymienionych w tabeli poniżej, których wartość początkowa przekracza 15 000 zł.<br />

Towary podlegające korekcie<br />

Okres korekty<br />

Rzeczy ruchome: środki trwałe oraz wartości niematerialne i prawne podlegające amortyzacji 5-letni okres korekty<br />

Nieruchomości: budynki, budowle lub ich części oraz grunty i prawa wieczystego użytkowania<br />

gruntów, jeżeli zostały zaliczone do środków trwałych nabywcy (nie dotyczy<br />

10-letni okres korekty<br />

rocznych opłat za użytkowanie wieczyste)<br />

Pozostałe towary (w tym środki trwałe oraz wartości niematerialne i prawne o wartości korekta roczna<br />

nieprzekraczającej 15 000 zł; roczne opłaty za użytkowanie wieczyste)<br />

5 kwietnia 2009 r. Dodatek do MONITORA księgowego nr 7(131)